トヨタヤリスの運転支援機能を使って高速に乗ると非常にストレスなく、運転できます。さらにハンドルから手放しで運転してくれたらどれだけ楽なのでしょうか?早く自動運転車が増えてほしいと思います。

関連する銘柄を調べてみました。

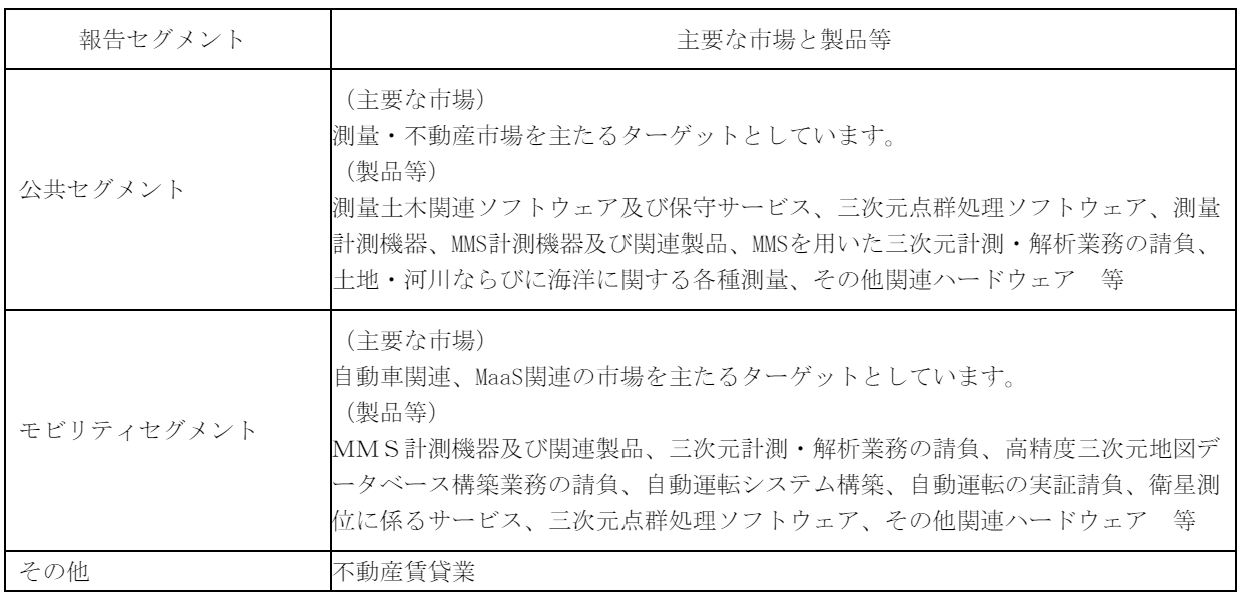

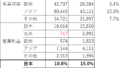

測量、土木建設業向けなど自社ソフトの開発・販売が主力事業。

四季報

自動運転関連の強化進める

沿革

1970年 加藤清久が名古屋市に「技術で貢献」を目指し設立

1984年 測量CADシステムを発売

1992年 測量用ソフト開発主体の会社としてアイサンテクノロジーを設立

1997年 株式上場

2017年 岡谷鋼機及びティアフォーとワンマイルモビリティの事業化に向けた業務提携

2023年 三菱商事と共同で「A-Drive株式会社」を設立

事業内容

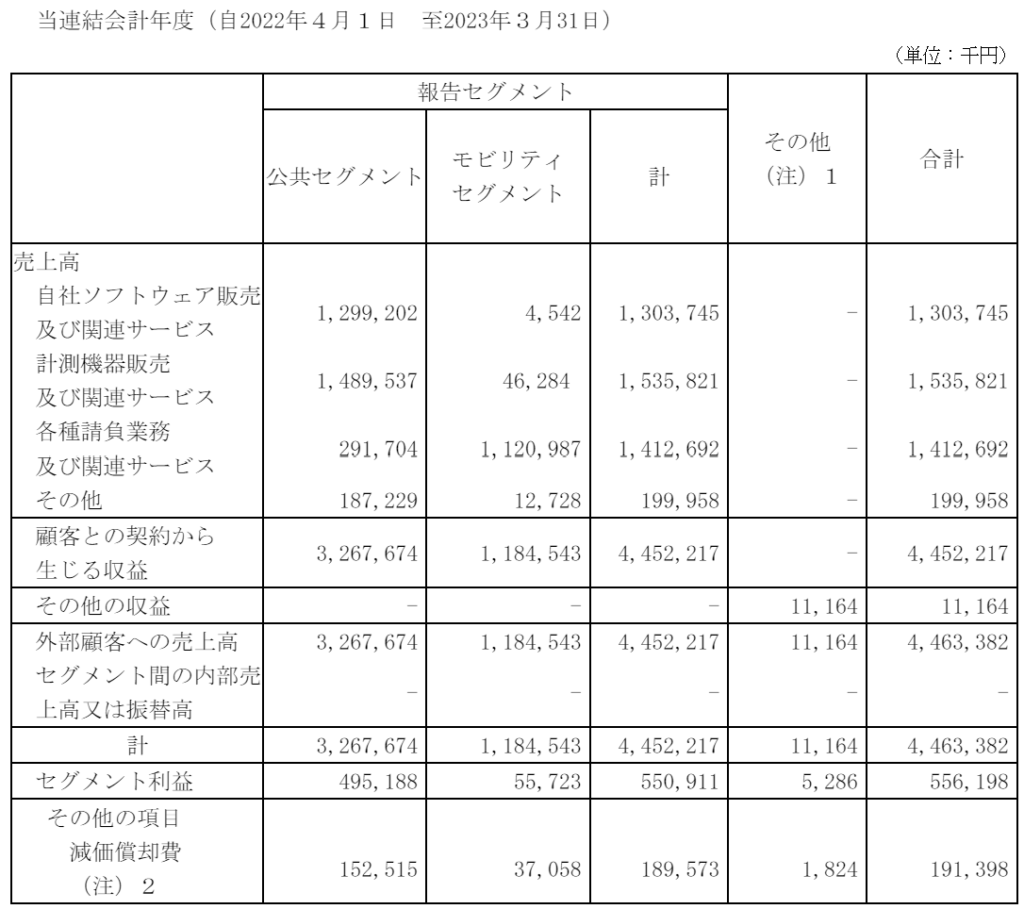

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 3,589 | 244 | 242 | 181 | 32.8 | 13 |

| 連22.3 | 4,190 | 257 | 253 | 203 | 36.7 | 13 |

| 連23.3 | 4,463 | 331 | 330 | 240 | 44.3 | 15 |

セグメント

財務諸表

資産

現金預金43億円(54%)

有形固定資産8億円(10%)

投資有価証券6億円(8%)

負債

有利子負債1億円(1%)

純資産

自己資本比率74%

配当性向34%

利益剰余金18億円(24%)

損益計算

売上高

営業利益率7.4%

経常利益率7.4%

当期純利益率5.4%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 208 | 205 |

| 固定資産 に対する支出 | 144 | 213 |

株価 個人的な購入価額

1,670円(2023.11.2)

時価総額9,267百万円(11/02)

配当利回り(会社予想)1.20%(11/02)

1株配当(会社予想)20.00(2024/03)

PER(会社予想)(連)27.37倍(11/02)

PBR(実績)(連)1.55倍(11/02)

EPS(会社予想)(連)61.02(2024/03)

BPS(実績)(連)1,075.59(2023/03)

直近5期の平均EPS:44円

進捗:

需要・顧客構造(+10%):

行政向けにシステムを提供しており、景気に左右されず、安定した需要がありそうです。

競争環境(+10%):

地図・デジタル地図:ゼンリン・昭文社(マップル)、ONE COMPATH、ジオテクノロジーズ、ダイナミックマッププラットフォーム

空間・地理情報システム:パスコ・国際航業・アジア航測・アイサンテクノロジー・ドーン

携帯ナビ・経路検索:駅探・ジョルダン・ナビタイム・ヴァル研究所

海外勢:中国バイドゥ・(オランダ)ヒア・(オランダ)トムトム

意外に多くの企業が参入しています。自動運転は注目されている業種であり、異業種からの参入も多く、競争環境は厳しそうです。

一方、土木建設業向けのソフトは、競合も少なく、市場環境は良さそうです。

ビジネスモデルの有望性(+10%):

モビリティセグメントが競合する自動運転の業界は、米ウェイモ・中バイドゥなど世界の巨大企業が巨額の資金を投じて研究開発しています。巨大資本企業が確立した自動運転技術のデファクトスタンダードにアイサンテクノロジーが乗っかり、計測業務を請け負う形で事業を成長させることができそうです。

株主優待(+%):なし

個人的な好み(+5%):

無借金経営でキャッシュリッチな所が魅力的です。直近10期は黒字であり、競争優位性はあるのでしょうが、変化の激しい業種で、アイサンテクノロジーが勝ち上がっていくビジョンが見えないので購入には消極的です。

個人的な目標株価

PER44×14倍=616

PBR1,076×0.7倍=753

プレミアム685×1.1×1.1×1.1×1.05=957

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント