高度経済成長期に整備されたインフラ・工場の更新需要が本格化しています。加えて円安の定着により、製造業の国内回帰や設備更新投資が進みつつあります。

建設工事は数か月単位で人員が常駐するケースも多く、中期滞在型の宿泊需要が発生します。こうした構造的需要を取り込めるホテルは、観光依存型とは異なる強みを持ちます。

中部地方、とりわけ愛知は製造業の集積地です。

トヨタ自動車の好調が続く限り、関連企業の設備投資も底堅いと考えられます。そこで注目したのが、愛知地盤のビジネスホテルチェーン、**ABホテル**です。

愛知地盤にビジネスホテルを展開。

製造業の需要が中心。

運営は外部委託。

東祥の事業部が独立四季報

沿革

1979年 東和建設を設立し土木建築請負業を開始

1999年 愛知県安城市に「ホテルサンルート三河安城」をフランチャイジーとして開業しホテル事業を開始

2005年 「ホテルサンルート三河安城」を「ABホテル三河安城本館」に名称変更、多店舗展開開始

2017年 株式上場

事業内容

『健康』をキーワードにホテルで快適に過ごして頂くように宿泊サービスの提供を行っており、「ABホテル」という名称で愛知県を中心に各地でホテル事業を運営、「ABホテル」36店舗を展開中

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単21.3 | 4,739 | 44 | 26 | 10 | 0.7 | 1 |

| 単22.3 | 6,345 | 959 | 937 | 567 | 40.1 | 4 |

| 単23.3 | 8,796 | 2,976 | 2,924 | 1,807 | 127.5 | 12 |

| 単24.3 | 9,947 | 3,612 | 3,562 | 2,312 | 163.1 | 16 |

| 単25.3 | 10,679 | 3,962 | 3,908 | 2,542 | 179.4 | 20記 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金59(23%)

有形固定資産187(71%)

負債

有利子負債106(40%)

純資産

自己資本比率21.9%

配当性向11%

利益剰余金104(40%)

損益計算

売上高

営業利益率37.1%

経常利益率36.6%

当期純利益率23.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 8 | 9 |

| 固定資産に対する支出 | 13 | 38 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 2 | 2 |

株価 個人的な購入価額

1,628円(2026.2.27)

時価総額23,079百万円(02/27)

配当利回り(会社予想)1.47%(02/27)

1株配当(会社予想)24.00円(2026/03)

PER(会社予想)(単)7.96倍(02/27)

PBR(実績)(単)1.54倍(02/27)

EPS(会社予想)(単)204.58(2026/03)

BPS(実績)(単)1,055.06

ROE(実績)(単)21.93%

自己資本比率(実績)(単)48.5%

直近5期の平均EPS:157円

進捗:86%(3Q)

需要・顧客構造(▲10%):

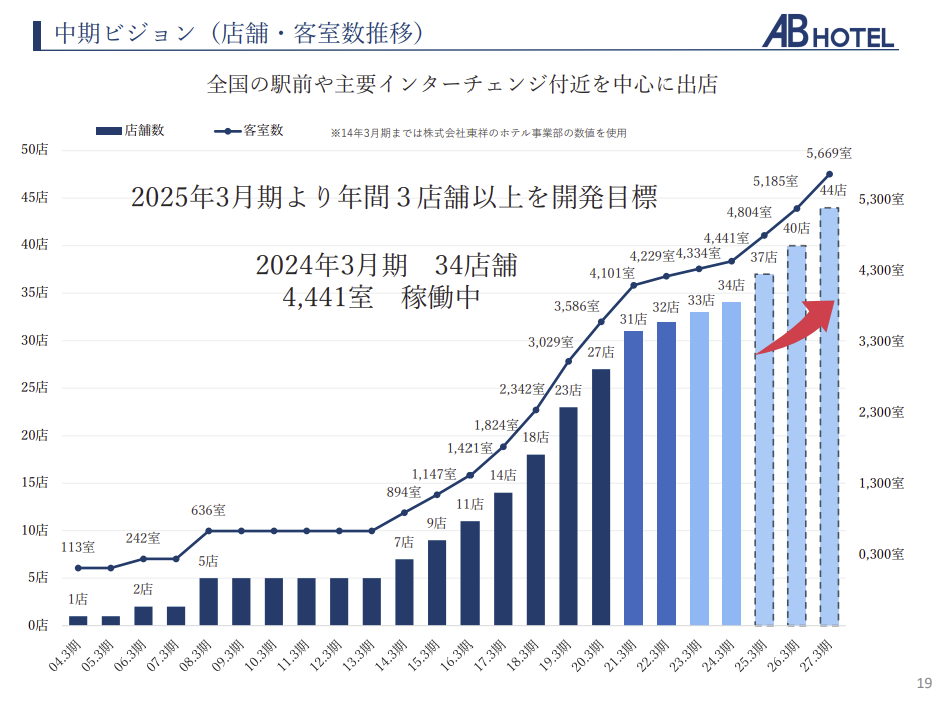

ABホテルは全国の駅前や主要インターチェンジ付近を中心に出店しています。

製造業に関係する業者の人の利用が多く、企業の設備投資にとって業績が大きく左右されそうです。

競争環境(+5%):

投資コストが1店舗120室7.5億円と比較的リーズナブルなホテルとなっています。ABホテルはインターチェンジ付近に多く競争環境はそこまで激しくない気がします。

ビジネスモデルの有望性(+20%):

円安の定着により製造業の国内回帰の動きもあり、老朽した工場のリニューアルなどの需要が底堅く存在すると思います。ABホテルは中部地方を中心としており、トヨタ自動車の好業績を背景に、愛知周辺の製造業の設備投資需要が増加する可能性があります。1か月程度のホテル暮らしの需要も存在すると予想しており、ABホテルにとっては追い風だと思います。

株主優待(+%):なし

個人的な好み(▲20%):

自己資本比率は5割超と安定しています。

東祥という愛知県安城市の会社が親会社であり、東祥の大株主は沓名家が50%を占めています。ABホテルの社長も沓名氏です。両企業ともに配当性向が低く、明確な配当政策を持っていないので、購入には消極的です。

個人的な目標株価

PER157×14倍=2,198

PBR1,055×0.7倍=739

プレミアム1,468×0.9×1.05×1.2×0.8=1,332

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント