明海グループは、北海道・洞爺湖畔に位置するザ・ウィンザーホテル洞爺 リゾート&スパを擁する企業として知られています。同ホテルは1993年、バブル期末期に総工費665億円を投じて建設された国内屈指のラグジュアリーリゾートであり、2008年には洞爺湖サミットの会場として世界的にも注目を集めました。

学生時代、ホテルで配膳のアルバイトをしていた際に、同ホテル再建に深く関わった窪山哲雄氏の著書を読んだことがあります。窪山氏は1997年より同ホテルに携わり、日本のホテル業界では「伝説的ホテルマン」と称される存在です。その著書からは、徹底したホスピタリティ精神と経営哲学を学ぶことができ、「いつか必ず宿泊してみたい」と思わせる強い印象を受けました。

一方、私は温泉が大好きであり、特に源泉かけ流しに強いこだわりがあります。洞爺湖温泉は昭和新山に近く、地下に豊富な熱源を抱える温泉地であるにもかかわらず、ウィンザーホテル洞爺には源泉かけ流しの温泉がありません。この点は正直に言えば残念ですが、それを補って余りある価値があるのか、むしろ期待を持って見ています。

外航船船主。

自動車船、タンカー、ばら積み船を中長期貸船。

ホテル、ゴルフ場、不動産賃貸も四季報

沿革

1911年 兵庫県神戸市において創業

1949年 株式上場

1964年 商船三井グループの専属会社として海運集約に参加

1992年 ラグナガーデンホテル開業

2014年 ザ・ウィンザー・ホテルズインターナショナルの株式を取得

2018年 フィリピンにおいて船員トレーニングセンターの運営を開始

100年以上の歴史を持ち、日本の外航海運の一翼を担ってきた企業です。

事業内容

(1) 外航海運業

タンカー・自動車専用船およびバルカー等の不定期船を保有する船舶オーナー会社を国内外に擁し、貸船料収入を収受する船舶貸渡業を柱として海運に係る事業

(2) ホテル関連事業

現在国内各所にてホテルおよびゴルフ場を所有し、それぞれのサービスを提供

(3) 不動産賃貸業

主に所有ビルを事務所用物件としてテナントに賃貸する不動産貸室業を中心とし、持分法適用関連会社にて不動産斡旋・仲介業務や、ビルの総合運営管理

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 40,153 | 2,081 | 2,623 | 1,246 | 38.0 | 7記 |

| 連22.3 | 45,815 | 4,401 | 4,346 | 3,277 | 97.8 | 5 |

| 連23.3 | 58,061 | 8,764 | 6,443 | 6,439 | 190.2 | 5 |

| 連24.3 | 65,018 | 11,398 | 5,836 | 5,189 | 153.5 | 5 |

| 連25.3 | 67,544 | 11,014 | 9,131 | 2,812 | 83.1 | 5 |

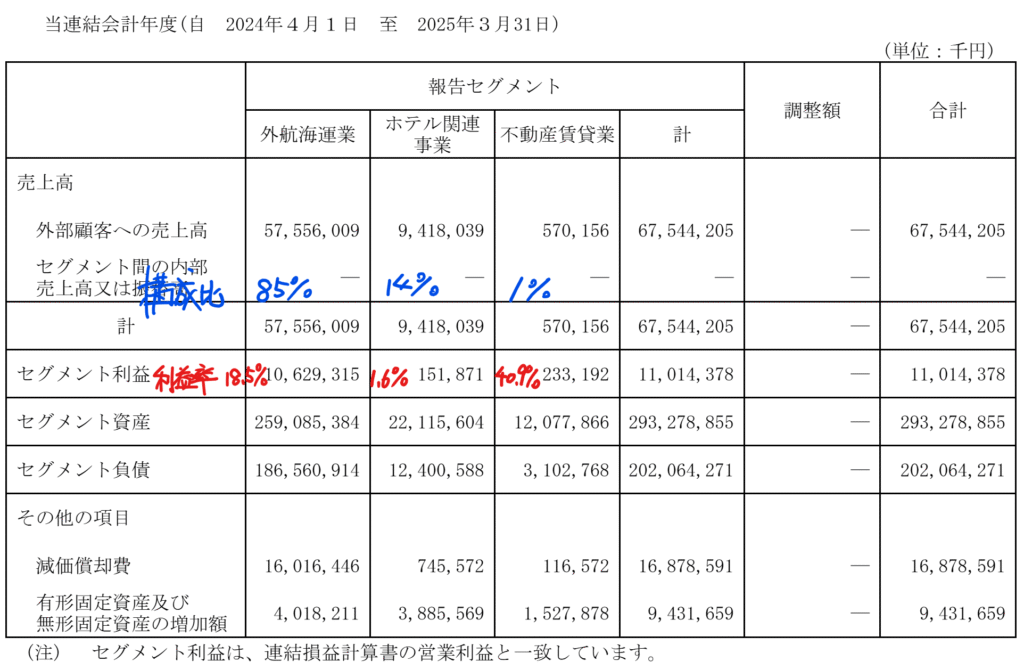

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金482(16%)

有形固定資産2,014(69%)

うち船舶が1,746億円と大半を占めています

投資有価証券267(9%)

上場会社株式は35億円であり東京海上・三井住友FG、みずほFG・MS&ADを有しています。

負債

有利子負債1,657(56%)

純資産

自己資本比率16.3%

配当性向6%

利益剰余金321(11%)

損益計算

売上高

営業利益率16.3%

経常利益率13.5%

当期純利益率9.9%

前期船舶売却益72(11%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 173 | 169 |

| 固定資産に対する支出 | 98 | 93 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 2 | 2 |

株価 個人的な購入価額

717円(2026.1.30)

時価総額25,812百万円(01/30)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)(連)7.38倍(01/30)

PBR(実績)(連)0.47倍(01/30)

EPS(会社予想)(連)97.11(2026/03)

BPS(実績)(連)1,525.71

ROE(実績)(連)6.21%

自己資本比率(実績)(連)16.3%

直近5期の平均EPS:113円

進捗:134%(3Q)

4Qは保有船舶の入渠(船舶をドックに入れてメンテナンスを実施)が多く、赤字の見通しです。

需要・顧客構造(▲10%):

明海グループはLNGタンカー、大型原油タンカー、石油化学製品タンカー、LPGタンカー、ケミカルタンカー、メタノールタンカー、自動車専用船、大型コンテナ船、木材チップ専用船、ばら積み船等の多種多様な船舶を保有しており、これらの船舶を、国内外の有力海運会社や大手石油会社等と中・長期傭船契約を締結のうえ70隻前後の船隊を保有運航しています。船舶などの固定費負担が大きいものの長期契約を締結しているので、短期的な業益変動の影響を受けづらそうです。

競争環境(+5%):

海運大手は日本郵船・商船三井・川崎汽船、準大手はNSユナイテッド海運・飯野海運・明海グループ・乾汽船・共栄タンカー・明海グループ・玉井商船などがいます。日本郵船・商船三井・川崎汽船に次ぐ準大手クラス。長期契約を背景に一定の競争力を有します。

ビジネスモデルの有望性(▲20%):

大型船の供給増加、スエズ運河正常化による輸送能力過剰懸念から、市況は下落局面入りの可能性があります。数年間は我慢の局面と見ています。

株主優待(+%):なし

個人的な好み(▲10%):

株主優待はありませんが、ザ・ウィンザーホテル洞爺の宿泊割引などがあれば魅力的だと感じます。配当は5円を4期継続しており、明確な配当方針は見えません。

有利子負債比率が高く、時価総額も約250億円あるため、アクティビストが入りにくい構造とも言えます。一方で、経営陣が株主還元強化に舵を切れば株価の再評価余地は大きいと考えています。しかし、その兆しがありません。

個人的な目標株価

PER113×14倍=1,582

PBR1,526×0.7倍=1,068

プレミアム1,325×0.9×1.05×0.8×0.9=902

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

ここからchatGPT

船主業は本当に斜陽なのか

結論から言えば、

「儲からないが、消えない」

それが船主業です。

① 船主業は“装置産業の極北”

船主業は、

- 初期投資が巨額

- 減価償却が長期

- 規制・技術更新が重い

という典型的な装置産業です。

新規参入はほぼ不可能で、供給は自然に制限されます。

② 脱炭素は逆風ではなく「参入障壁」

環境規制(IMO、燃料転換)は一見逆風ですが、

- LNG・メタノール対応船

- 次世代燃料船への投資余力

を持つ既存船主にとっては、

後発を締め出す好材料です。

明海グループは、

「派手ではないが確実に残る側」の船主です。

③ 商船三井・日本郵船が船主業をやめない理由

大手海運が資産軽量化を進めつつも、

完全に船主業を手放さないのは、

- 船腹のコントロール権

- 市況変動時の交渉力

が失われるからです。

明海のような専業船主は、

業界インフラの一部とも言えます。

④ 市況回復は“緩やかだが確実”

現在は供給過剰懸念がありますが、

- 造船能力の制約

- 環境規制による実質減船

- 老朽船のスクラップ

により、需給は時間をかけて正常化します。

船主業は「一発逆転」はない代わりに、

ゼロにもならない産業です。

アクティビストが入るとしたら、どこを見るか

明海グループは一見アクティビスト不向きですが、

それでも理論上の攻め筋は存在します。

① 真っ先に狙われるのは「資本政策」

- PBR0.5倍

- 配当性向6%

- 自己株式取得ゼロ

ここは誰が見ても弱点です。

要求内容は、

- 最低配当性向20%の設定

- 自己株式取得枠の導入

この2点だけで、株価は大きく動きます。

② 船隊の「縮小と最適化」

アクティビストは、

- 全船保有を否定しない

- ただし、ROICの低い船は売却

という形で、

「船腹量より資本効率」

を求めてくるでしょう。

③ ホテル事業の“切り離し検討”

即売却ではなく、

- 子会社上場

- REIT化

- オペレーター分離

といった選択肢の検討を要求する可能性があります。

これは経営陣にとって心理的ハードルが高い論点です。

④ ガバナンス:経営目標の明文化

- ROE目標

- 資本効率指標

- 中期経営計画の数値化

これらが曖昧な点も、

アクティビストの好物です。

総括:評価が変わるとき

明海グループは、

- 壊しにくい

- 奪いにくい

- だが、磨けば光る

企業です。

評価が動く瞬間は、

経営陣が「株主価値を言語化した時」

でしょう。

それまではPBR0.5倍が常態、

しかし一度動けば、0.8倍までは一気だと思います。

以上

コメント