私は日清に良い企業イメージを持っており、カップラーメンを買うときは、日清のものを選んでいます。特に登山の時に山の上で食べるトムヤンクンヌードルが大好きです。

さて、日清は2023年12月末に株式を3分割し、単元50万円程度となります。購入できる可能性が出てきたので、調べてみました。

即席ラーメンの先駆者。

四季報

カップ麺は06年明星食品子会社化で国内シェア5割超。

袋麺も首位級

沿革

1948年 魚介類の加工及び販売、紡績その他繊維工業、洋品雑貨の販売、図書の出版及び販売を目的として設立

1958年 瞬間油熱乾燥法の即席袋めん(チキンラーメン)を開発

1963年 株式上場

1990年 日清ヨークに資本参加

1991年 日清シスコに資本参加

1992年 生タイプ即席めん(日清ラ王)発売開始

2006年 明星食品に資本参加

2009年 ニッキーフーズを完全子会社化、ロシア即席めんメーカーに資本参加

2018年 日清食品関西工場稼働開始

2020年 湖池屋を連結子会社化

2021年 香港にカップヌードルミュージアム香港オープン

事業内容

即席めんを主とするインスタント食品の製造及び販売を中核として、その他食品事業、物流業等の周辺事業への展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 506,107 | 55,532 | 56,233 | 40,828 | 391.9 | 120記 |

| ◇22.3 | 569,722 | 46,614 | 49,182 | 35,412 | 343.5 | 130記 |

| ◇23.3 | 669,248 | 55,636 | 57,950 | 44,760 | 440.8 | 140 |

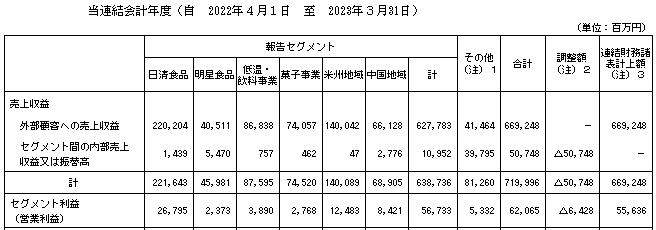

セグメント

財務諸表

資産

現金及び現金同等物874億円(12%)

有形固定資産2,658億円(38%)

のれん及び無形資産117億円(2%)

負債

有利子負債362億円(5%)

純資産

自己資本比率61%

配当性向36%

利益剰余金3,391億円(48%)

損益計算

売上高

営業利益率8.3%

当期純利益率7.3%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 282 | 292 |

| 固定資産 に対する支出 | 245 | 257 |

自己株式の取得による支出

前期147億円、当期98億円

配当金の支払額

前期140億円、当期127億円

株価 個人的な購入価額

14,365円(2023.12.15)

時価総額1,477,605百万円(12/15)

配当利回り(会社予想)1.39%(12/15)

1株配当(会社予想)200.00(2024/03)

PER(会社予想)(連)27.21倍(12/15)

PBR(実績)(連)3.02倍(12/15)

EPS(会社予想)(連)527.86(2024/03)

BPS(実績)(連)4,760.94(2023/03)

直近5期の平均EPS:327円

進捗:60%(2Q)レンジの下限

需要・顧客構造(+30%):

食品系なので、景気に業績がそこまで左右されないと思います。即席麺は低価格の商品なので、個人所得が減少するタイミングでも、節約志向から外食をやめ即席麵に移る層がおり、需要が増加し、業績は安定しそうです。

競争環境(+20%):

即席麺は、日清食品・東洋水産・サンヨー食品がおり、日清が圧倒的なシェアを持っています。スナックは、カルビー・湖池屋・おやつカンパニー・ヤマザキビスケットがおり、業界二番手です。大手は少ないですが、プライベートブランドを含めると、参入企業が多く、市場環境はそこまで甘くはなさそうです。

一方、即席麺の日清のブランド力は高く、価格競争力はありそうです。

ビジネスモデルの有望性(+20%):

海外売上比率が37%もあり、海外でも利益を出しており、グローバルに事業を拡大することで、成長の期待が持てます。

株主優待(+10%):

2023年12月末を基準日として、株式分割を予定しています。分割後100株にも優待が設定される予定です。100株投資するのに50万円程度必要なので、優待利回りは低いですが、好きな日清食品の商品がもらえるのは魅力的です。

個人的な好み(+30%):

自己資本比率が高く、財務が安定しており、利益率が高く業績も安定しているのが魅力的です。日清のカップラーメンが好きで、個人の資産ポートフォリオの観点からも、組み入れたいです。

個人的な目標株価

PER327×14倍=4,578

PBR4,761×0.7倍=

プレミアム3,955×1.3×1.2×1.2×1.1×1.3=10,588

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント