日本食を考えるうえで、醤油は重要です。キッコーマンの醤油が美味しいと感じ、キッコーマンを買いたくて仕方がありません。

井村屋も調味料等の多角化を進めており、キッコーマンの競合になりうると感じ、調べました。

冷菓や点心主力。

大豆製品や調味料等多角化。

原料の小豆相場影響大。

マレーシア等へも進出

沿革

1947年 井村屋設立

1948年 津市高茶屋にビスケット工場竣工、農林省指定乾パン工場となる

1962年 ゆであずき発売

1979年 調味料事業部・七根工場(井村屋フーズ)発足及び生産開始

1997年 株式上場

2018年 井村屋 和涼菓堂(わりょうかどう) 京都店開店

事業内容

「流通事業」では菓子、食品、デイリーチルド、点心・デリ、冷菓、スイーツ、酒類の製造及び販売

「調味料事業」では天然調味料、栄養食品、発酵調味料、液体調味料等の製造及び販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 42,151 | 1,704 | 2,075 | 1,473 | 112.6 | 26記 |

| 連23.3 | 44,685 | 1,992 | 2,284 | 1,611 | 123.2 | 28 |

| 連24.3 | 48,222 | 2,537 | 2,904 | 1,930 | 147.6 | 31 |

| 連25.3 | 51,121 | 3,005 | 3,169 | 2,198 | 168.3 | 36 |

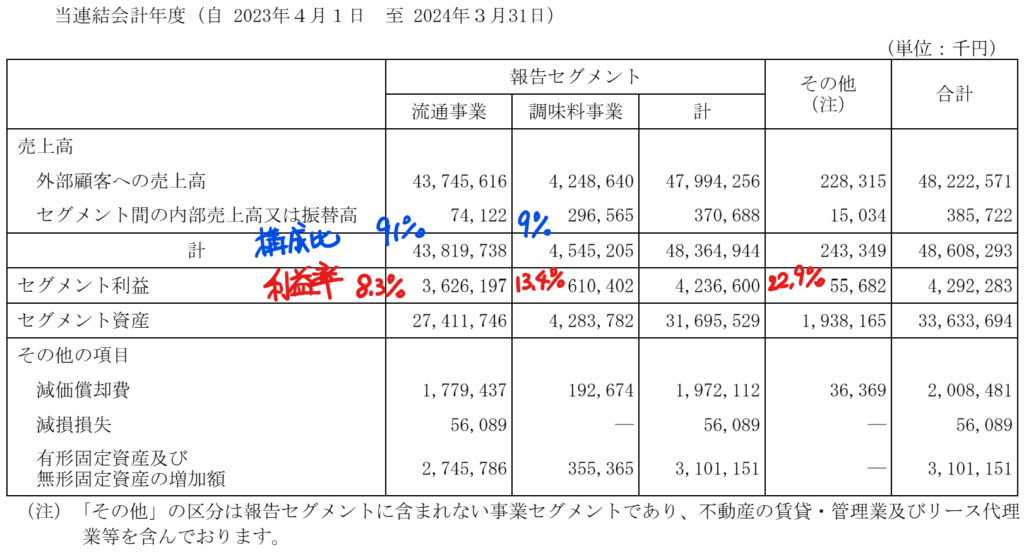

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金15(4%)

有形固定資産193(53%)

投資有価証券24(7%)

三菱UFJFG、百五銀行、岡三証券、三十三FG、理研ビタミン、三菱食品の株を有しています。

負債

有利子負債19(5%)

純資産

自己資本比率60.3%

配当性向21.4%

利益剰余金132(36%)

土地再評価差額金19(5%)

損益計算

売上高

営業利益率5.9%

経常利益率6.2%

当期純利益率4.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 29 | 31 |

| 固定資産 に対する支出 | 36 | 18 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 7 |

| 配当金の支払 | 4 | 4 |

株価 個人的な購入価額

2,420円(2025.5.26)

時価総額31,669百万円(15:30)

配当利回り(会社予想)1.49%(15:30)

1株配当(会社予想)36.00円(2026/03)

PER(会社予想)(連)13.76倍(15:30)

PBR(実績)(連)1.40倍(15:30)

EPS(会社予想)(連)175.82(2026/03)

BPS(実績)(連)1,728.61

ROE(実績)(連)10.20%

自己資本比率(実績)(連)60.3%

直近5期の平均EPS:121円

需要・顧客構造(+10%):

加温製品の「肉まん・あんまん」をコンビニに販売しています。景気に左右されず、安定した利益を稼げそうです。

競争環境(+10%):

食品系なので、競合が多く競争環境は厳しそうです。ただ、井村屋の小豆バーはブランド力があり、競争力が高そうです。

ビジネスモデルの有望性(▲10%):

国内売上比率が9割超であり、主要な顧客である若年層が減少し、先行きは厳しそうです。

株主優待(+10%):

3月末9月末の年2回井村屋の新商品がもらえます。

個人的な好み(+5%):

自己資本比率が高く、財務が安定しています。井村屋の小豆バーが大好きです。しかし、カタリストに欠けているので、購入には消極的です。

個人的な目標株価

PER121×14倍=1,694

PBR1,728×0.7=1,210

プレミアム1,452×1.1×1.1×0.9×1.1×1.05=1,826

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント