久しぶりに、いきなりステーキに行ったら、肉のボリュームと旨さ、焼き加減に感動しました。店内で都度肉を切ってくれて、大火力で一気に焼き上げるので、家庭では真似できません。定期的に通おうと思います。

さて、トランプ関税の回避のため、日本はアメリカからの牛肉に対する関税を引き下げる必要が出てきそうです。日本の畜産農家は打撃を受けますが、アメリカ産の牛肉が安くなります。いきなり!ステーキはアメリカ産の牛肉をメインで使っており、恩恵があると思い、調べました。

立ち食い店『いきなりステーキ』を急拡大し重しに。

『ペッパーランチ』事業は20年8月売却四季報

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

沿革

1985年 東京都墨田区に設立し、レストラン事業を開始

1994年 神奈川県鎌倉市にフランチャイズチェーンとしてタイマー付電磁調理機を導入した「ペッパーランチ」を開店

2006年 株式上場

2013年 「いきなり!ステーキ」を開店

2016年 「いきなり!ステーキ」恵比寿店にて100号店舗達成

2019年 米国NASDAQ市場におけるADR上場廃止

2024年 株式会社SBICとのライセンス契約を締結し、同社が運営するゴーストレストランに「いきなり!やきにく」を開設

事業内容

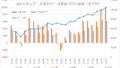

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単20.12 | 31,085 | -4,025 | -3,904 | -3,955 | -164.3 | 0 |

| 単21.12 | 18,950 | -1,412 | 1,274 | 387 | 10.4 | 0 |

| 単22.12 | 14,775 | -1,555 | -503 | -1,925 | -48.9 | 0 |

| 単23.12 | 14,587 | -490 | -556 | -710 | -14.8 | 0 |

| 単24.12 | 13,988 | 76 | 103 | 28 | 0.5 | 0 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金22(39%)

有形固定資産7(12%)

敷金及び保証金11(20%)

負債

有利子負債0

資産除去債務4(7%)

純資産

自己資本比率55.8%

配当性向0

利益剰余金▲0

損益計算

売上高

営業利益率0.5%

経常利益率0.7%

当期純利益率0.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 2 | 2 |

| 固定資産 に対する支出 | 0 | 1 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 0 | 0 |

新株の発行による収入前期20、当期6

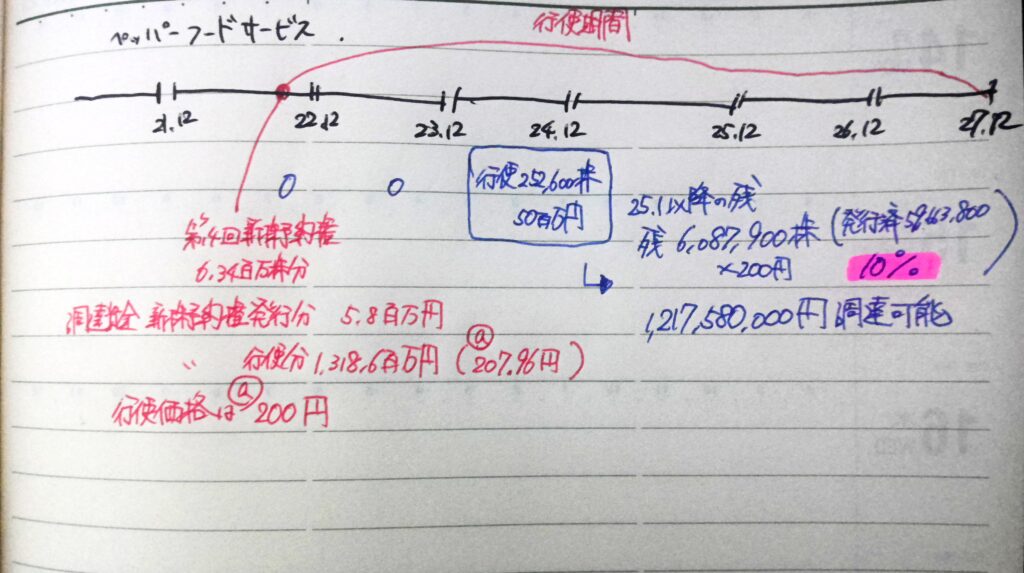

第13回新株予約権は平均行使価額125.52円(新株予約権0.88円/株)で発行され、2024年度に5.9億円を調達し、2024年5月7日に全て行使を終えました。第14回新株予約権は平均行使価額200円(新株予約権0.88円/株)で発行され、2024年度に0.5億円を調達しました。

第14回の残りの新株予約権は行使価額200円/株、6百万株(12億円分)あり、発行済株式数の10%を占める規模です。株価が200円を超えると、新株予約権の行使が増え、売り圧力が強まります。

株価 個人的な購入価額

211円(2025.6.13)

時価総額12,687百万円(06/13)

配当利回り(会社予想)0.00%(06/13)

1株配当(会社予想)0.00円(2025/12)

PER(会社予想)(単)234.44倍(06/13)

PBR(実績)(単)4.04倍(06/13)

EPS(会社予想)(単)0.90(2025/12)

BPS(実績)(単)52.19

ROE(実績)(単)0.99%

自己資本比率(実績)(単)55.8%

直近5期の平均EPS:-巨額の損失と増資で比較しづらいため

進捗:▲77%(1Q)

需要・顧客構造(+20%):

ステーキは高級ですが、いきなりステーキでは高級なステーキを安く食べられるので、景気が悪化したとしても、大幅な業績悪化はなさそうです

競争環境(▲10%):

ステーキを提供する飲食店は多く、市場環境は厳しそうです。

いきなりステーキは良いお肉を安く食べられるお店で、お店のレイアウト・仕組みは画期的で、競争力はあると思いますが、いきなりステーキを模倣した店舗も多くできており、厳しそうです。

ビジネスモデルの有望性(▲10%):

ペッパーフードサービスはいきなりステーキで急激に店舗を増やしましたが、急速な事業拡大がうまくいかず、巨額の減損をしました。虎の子のペッパーフードも外部に売却しました。ただ、近年の新株予約権の発行により、財務体質が改善しました。

しかし、新たに新業態展開のためのM&Aや海外展開を目指しています。飲食業の新市場は厳しいことが分かっているので、既存店舗の底入れなど、足元を固めた方が良いと思います。新規事業の成長に期待が持てません。

株主優待(+40%):

2025年3月14日に株主優待制度を変更しました。従来は年1回の優待を年2回の優待に変更しました。

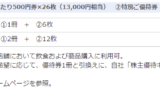

500株を保有すると、お食事券3,000円分が年2回もらえます。優待利回りが6%近くになるのは魅力的です。

でも、こんな破格な株主優待は継続できるのでしょうか?株主構成、優待コストの推定からシミュレーションしました。

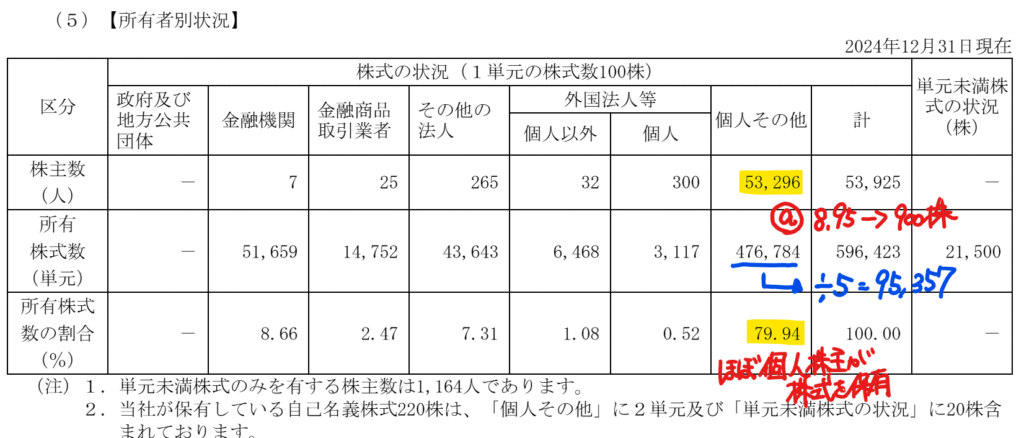

ペッパーフードサービスの株主は8割が個人株主です。株主1人あたりの所有株式数は895株/人(476,784単元×100÷53,296人)です。大株主に含まれる個人4名を除くと804株/人となるので、個人の7割ぐらいが500株有している仮定します。

476,784株×70%÷5(優待500株)×3,000円(食事券)×2回(年換算)=400百万円

優待コストは4~5億円/年だと予想しています。売上高が140億円程度なので3~4%の優待コストになります。

ペッパーフードサービスは、新株予約権を発行しており、株価が200円を超えると6百万株の新株が発行されます。新株予約権は機関投資家が有していると思いますが、機関投資家が行使した株式は市場で売却して、最終的には個人株主が保有すると思います。

6百万株÷500株×3,000×2=72百万円

新株発行により72百万円/年の株主優待コストが増加すると予想しています。

個人的な好み(+40%):

ペッパーフードサービスは利益率が低いですが、新株予約権の行使により自己資本比率が53%と高いです。第4回新株予約権の行使も進み、さらに財務が安定すると思います。

株主優待が魅力的であるため、株価が高値を維持できており、優待が改悪されると一気に株価が下落しそうです。ただ、個人株主が7割以上を占めており、株主優待を改悪しようものなら、役員選任が通らない可能性もあり、経営者にとって優待を維持するインセンティブは高いと思います。

株主優待は継続するものと考え、500株購入しても良さそうです。

個人的な目標株価

PER-

PBR52×0.7倍=36

プレミアム18×1.2×0.9×0.9×1.4×1.4=35

過去のブログ

以上

コメント