最近、地図業界に興味があります。航空測量の最大手で、公共事業の比率が高いようです。業績の変動が小さく、ポートフォリオとしても良いと感じたので、調べてみました。

セコム傘下の航空測量最大手。

四季報

公共測量依存からの脱却掲げ衛星測量参入。

海外はODAに注力

沿革

1953年 パシフィック航空測量として創業

1962年 株式上場

1999年 セコムグループ入り

2018年 日立システムズとの協業により、ドローンによる3次元測量の支援サービスを開始

2021年 三菱電機を始め衛星データを取り扱う6社共同で「衛星データサービス企画」の設立に合意、セコムと自立飛行ドローンを活用した公共インフラ巡回監視の実証実験に着手

2022年 米スカイライン・ソフトウェア・システムズ社と販売代理店契約を締結、世界で評価されている3次元ビジュアライゼーションソフトウェアの販売を開始

2023年 IoTインフラ遠隔監視サービスの販売を開始

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 55,029 | 4,699 | 4,644 | 3,258 | 226.0 | 35 |

| 連22.3 | 56,228 | 3,874 | 3,935 | 2,340 | 161.9 | 40 |

| 連23.3 | 62,016 | 6,432 | 6,525 | 4,099 | 284.4 | 45 |

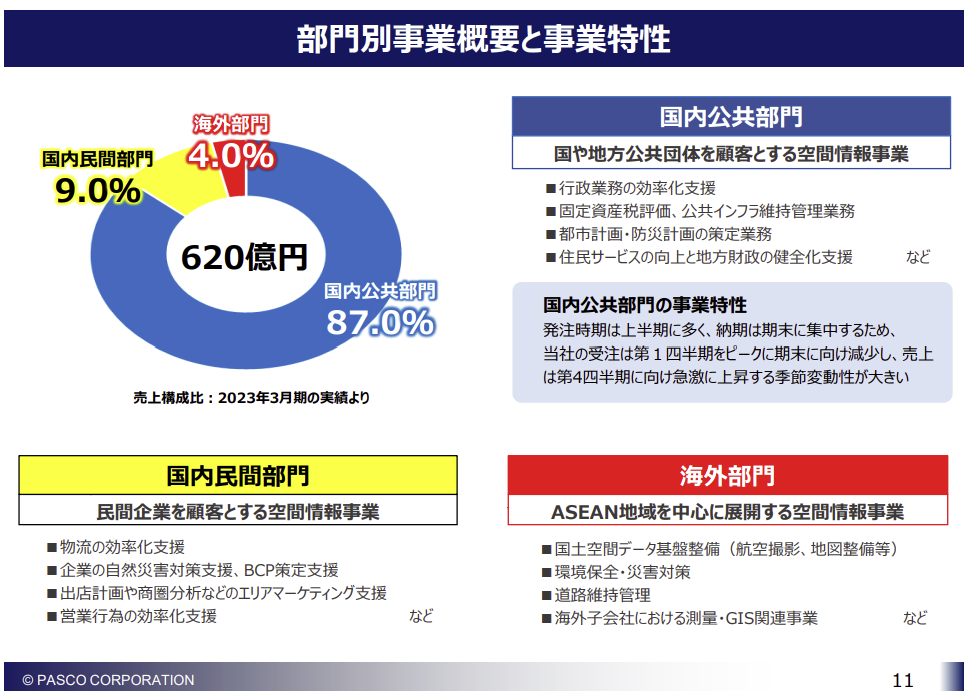

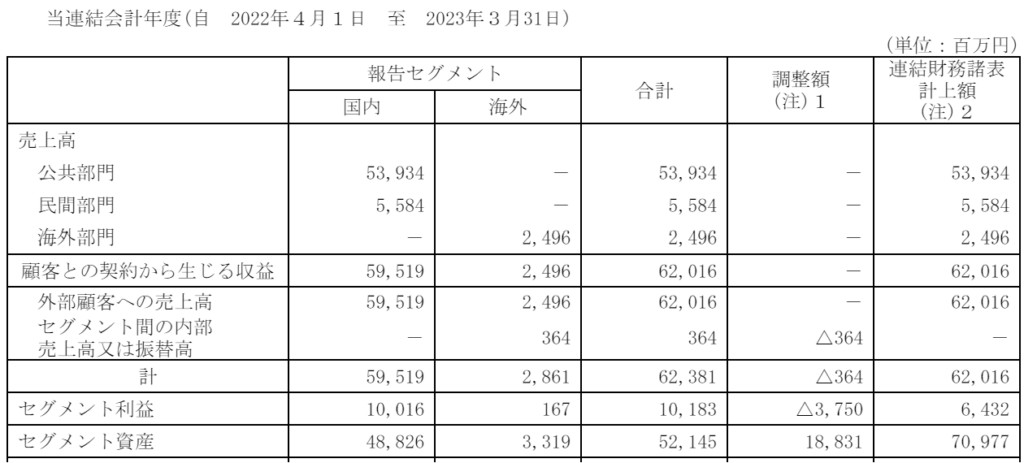

セグメント

財務諸表

資産

現金預金191億円(27%)

受取手形、売掛金及び契約資産370億円(52%)

有形固定資産56億円(8%)

無形固定資産29億円(4%)

負債

有利子負債301億円(42%)

純資産

自己資本比率38%

配当性向16%

利益剰余金179億円(25%)

損益計算

売上高

営業利益率10.4%

経常利益率10.5%

当期純利益率6.6%

固定資産売却益11億円

減損損失17億円

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 17 | 18 |

| 固定資産 に対する支出 | 26 | 25 |

株価 個人的な購入価額

1,616円(2023.11.17)

時価総額23,300百万円(11/17)

配当利回り(会社予想)4.64%(11/17)

1株配当(会社予想)75.00(2024/03)

PER(会社予想)(連)5.17倍(11/17)

PBR(実績)(連)0.86倍(11/17)

EPS(会社予想)(連)312.54(2024/03)

BPS(実績)(連)1,874.13(2023/03)

直近5期の平均EPS:206円

進捗:―

需要・顧客構造(+10%):

国及び地方公共自治体を主要顧客としており、公共投資額の変動によって業績が左右されます。国土強靭化計画などの現在の政策を考えると、業績の変動は少なく済みそうです。景気が悪化すると公共投資を増やす傾向にあるので、他の業種との相関性が低い所も魅力的です。

競争環境(+10%):

公共機関向けに事業を行っており、信頼性の観点から、他社が新規参入してくるハードルは高そうです。空間・地理情報システムは、パスコ、国際航業、アジア航測、アイサンテクノロジー、ドーンがおり、競合は多そうです。

ビジネスモデルの有望性(▲10%):

公共事業向けの規模が大半を占めており、老朽化した公共インフラの更新によって、需要が増加しそうです。しかし、人口減少により内需は縮小傾向していく傾向になるので、大幅な伸びを期待できません。

株主優待(+%):なし

個人的な好み(▲20%):

セコムがパスコ株式の72%を有しております。自己資本比率も4割台とそこまで高くありません。セコムがTOBをして完全子会社化するのは期待できそうですが、他にカタリストは少ない気がします。

個人的な目標株価

PER206×14倍=2,884

PBR1,874×0.7倍=1,312

プレミアム2,098×1.1×1.1×0.9×0.8=1,828

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント