フォルクスが吉野家HDから安楽亭に代わっていました。フォルクス目当てで吉野家を購入しようと思っていたので、衝撃的です。去年ヴォルクスを運営しているアークミールの株式を吉野家が安楽亭に売却しました。

誰が親会社になろうと、フォルクスは好きです。優待目当てで安楽亭を調べてみました。

埼玉県発祥で、『安楽亭』が主力の郊外路面型焼き肉チェーン。

四季報

アークミールを完全子会社化

沿革

1978年 安楽亭を設立し、本店所在地を埼玉県川口市に置く

1985年 伊藤忠商事と資本提携

1992年 大宮手沼店オープンにより直営・暖簾・FC店舗100店舗体制となる

1997年 株式上場

2002年 焼肉レストラン部門の新ブランドとして「七輪房」1号店をオープン

2020年 グループの経営基盤拡充を目的として、アークミールの株式を取得し、完全連結子会社化

事業内容

安楽亭業態、七輪房業態、アークミール、その他業態によるレストラン事業を展開

業績

| 業績 | 売上高 | 営業 利益 | 経常 利益 | 当期 利益 | 一株益 (円) | 一株配 (円) |

| 連17.3 | 16,539 | 193 | 171 | -73 | -34.3 | 0 |

| 連18.3 | 16,947 | 348 | 320 | 149 | 69.8 | 0 |

| 連19.3 | 16,342 | 185 | 126 | -103 | -48.3 | 0 |

| 連20.3 | 15,344 | 190 | 190 | -470 | -220.2 | 0 |

| 連21.3 | 26,538 | -1,339 | -758 | -1,120 | -524.2 | 0 |

売上高はアークミール連結により大幅に増加しています。しかし、直近5期で4回最終赤字を計上しており、業績の悪化が深刻です。

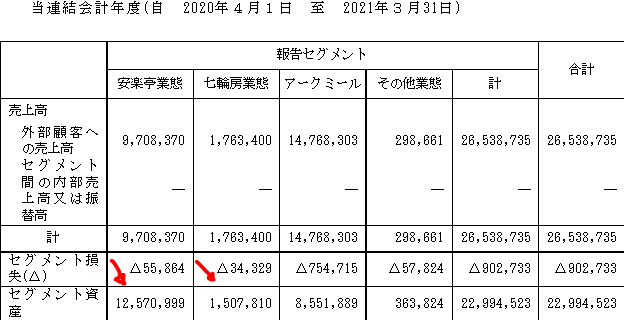

セグメント

財務諸表

資産

現金預金53億円(23%)

有形固定資産103億円(44%)

敷金及び保証金34億円(16%)

負債

有利子負債109億円(47%)

純資産

自己資本比率19%

配当性向―(直近5期無配)

利益剰余金▲13億円(▲5%)

損益計算

売上高

営業利益率▲5.0%

経常利益率▲2.9%

当期純利益率▲4.4%

減損損失

前期756百万円、9百万円

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 551 | 811 |

| 固定資産 に対する支出 | 135 | 208 |

前期子会社株式取得による収入12億円

株価 個人的な購入価額

6,380円(2022..2.4)

配当利回り(会社予想)0.00%(02/04)

1株配当(会社予想)0.00(2022/03)

PER(会社予想)(連)44.57倍(02/04)

PBR(実績)(連)3.19倍(02/04)

EPS(会社予想)(連)143.13(2022/03)

BPS(実績)(連)1,997.77(2021/03)

直近5期の平均EPS:▲169円

需要・顧客構造(+10%):

安楽亭・七輪房は中価格帯、フォルクスは中高価格帯で、個人所得に業績が左右されそうです。ただ、郊外・ロードサイドの店舗が多いので、コロナ禍により、業種が消失することはなさそうです。

競争環境(▲20%):

飲食業であり、個人事業主も含め、新規参入障壁が低く、競争環境は厳しそうです。

ビジネスモデルの有望性(+10%):

アークミールがグループに加わり、売上高が倍増しています。同じ肉を扱う飲食店なので、既存ブランドとのシナジー効果も期待できそうです。

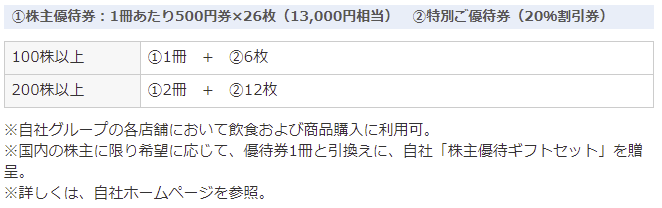

株主優待(+70%):

結構豪華な優待があります。

100株の優待セットがラクマで11,500円で売られていたので、年間23,000円分の価値があるのでしょう。優待利回り年利3.6%。無配企業なので、優待価値で株価が維持できているのでしょう。

個人的な好み(▲5%):

5年前は自己資本比率4割超であったのに、足元2割程度まで低下しています。コロナ禍とはいえ、直近赤字期が続き過ぎだと思います。ヴォルクスが好きとはいえ、株式投資目線では、あまり近づきたくないと感じます。

個人的な目標株価

PER―

PBR1998×0.7倍=1,399

プレミアム1,399×1.1×0.8×1.1×1.7×0.95=2,187

最近フォルクスに行っていないので、株主優待をラクマで購入し、家族で食べに行こうと思います。

以上

コメント