日産自動車が部品調達体制を見直し、安価な中国製の採用拡大を目指すようです。自動車部品メーカーも採用される当初はサプライヤーである日産と共同開発で部品を生産し、初期投資も多いと思います。それなのに完成した部品を持って、中国メーカーに同じものを安く生産するように依頼すれば、見た目上の購入単価は安くなると思います。しかし、新たな製品開発時に、部品メーカーは快く仕事を受け入れないでしょうし、部品メーカーの業績悪化により、事業が存続できません。

自動車は高額品であり、10年程度は乗る前提で購入するもので、ブランド力や安全性が大切だと思います。長期的に考えて、日産の成長には期待が持てません。

かつて、日産系自動車メーカーの河西工業・ユニプレス・ヨロズ・アルファCoの株を有しており、しこたま損したので、日産のネガキャンになってしまいました。

さて、トヨタ自動車株購入を視野に、トヨタ系自動車部品メーカーを調べました。

トヨタ系合成樹脂、ゴム部品メーカー。

内外装部品やエアバッグが主力。

ゴムの新素材にも注力四季報

沿革

1949年 企業再建整備法により、国華工業の第2会社として名古屋、岡崎両工場を分離独立

1978年 株式上場

2020年 三重県いなべ市にいなべ工場

2023年 芦森工業の株式を追加取得し持分法適用会社化、豊田合成インテリア・マニュファクチャリングの全株式を譲渡

事業内容

各種エアバッグ・ハンドルなどのセーフティシステム製品、インストルメントパネル構成部品・ラジエータグリルなどの内外装部品、樹脂フューエルフィラーパイプ・樹脂ターボダクトなどの機能部品、オープニングトリムウェザストリップ・ドアガラスランなどのウェザストリップ製品など、自動車部品およびその金型・機械装置を製造・販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 721,498 | 36,479 | 37,301 | 35,205 | 272.0 | 60 |

| ◇22.3 | 830,243 | 34,172 | 37,696 | 23,352 | 180.4 | 60 |

| ◇23.3 | 951,877 | 35,069 | 35,323 | 16,004 | 123.6 | 60 |

| ◇24.3 | 1,071,107 | 67,703 | 71,801 | 51,454 | 400.2 | 95 |

| ◇25.3 | 1,059,798 | 59,844 | 59,168 | 36,331 | 286.0 | 105 |

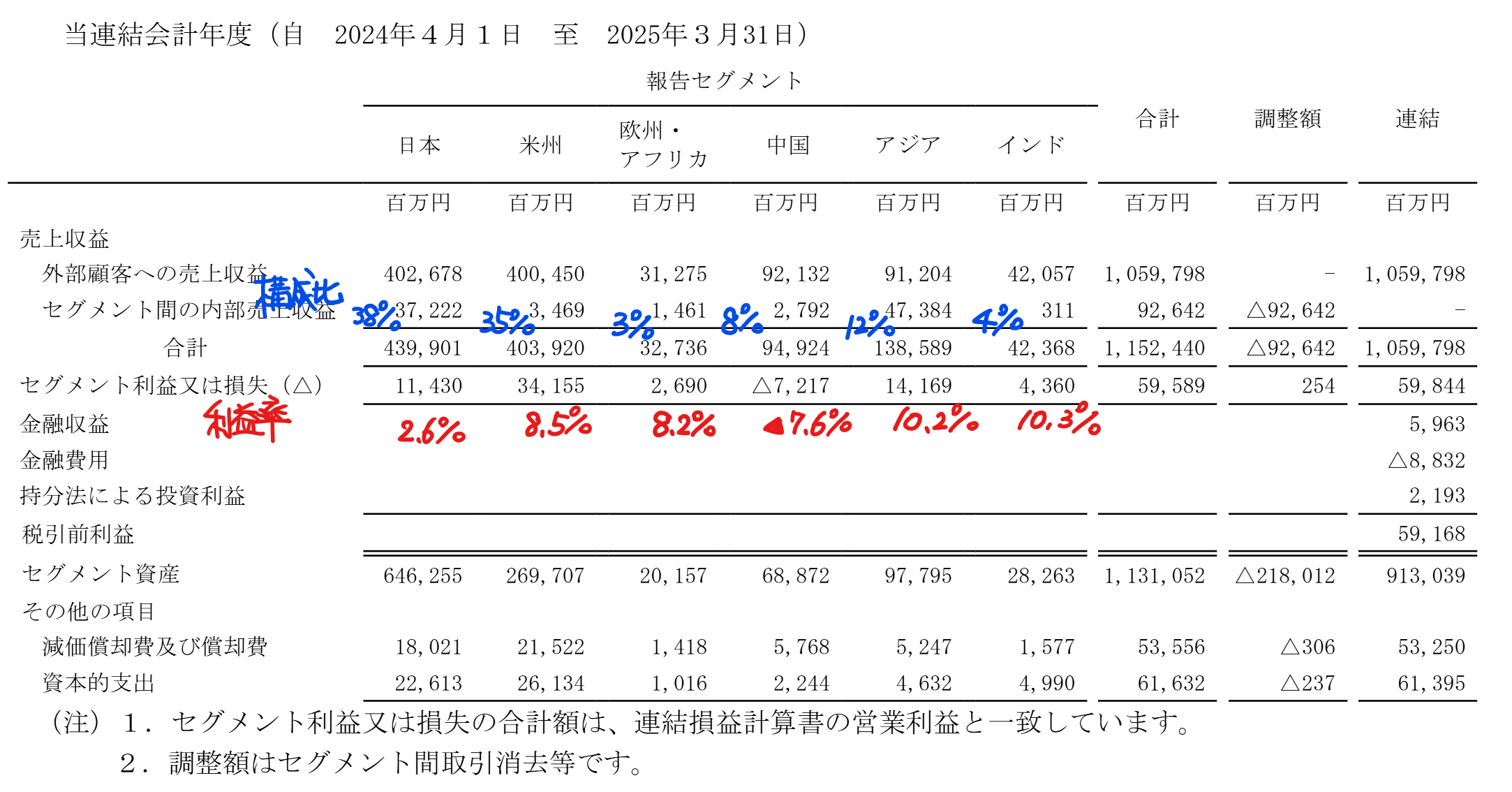

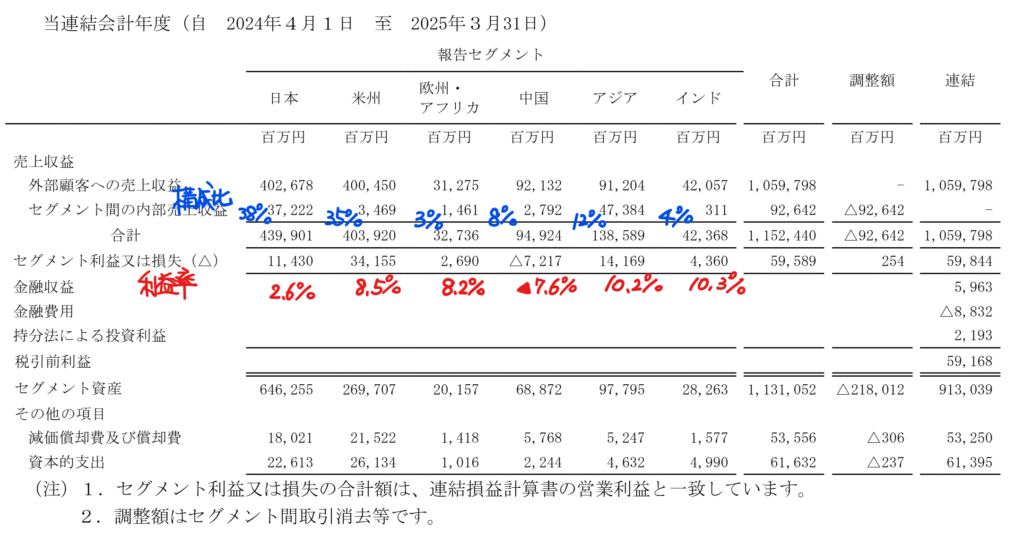

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,188(13%)

有形固定資産3,382(37%)

負債

有利子負債1,095(12%)

純資産

自己資本比率59.4%

配当性向36.7%

利益剰余金4,128(45%)

損益計算

売上高

営業利益率5.6%

当期純利益率4.1%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 509 | 533 |

| 固定資産 に対する支出 | 467 | 584 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 82 | 0 |

| 配当金の支払 | 88 | 136 |

株価 個人的な購入価額

3,585円(2025.10.13)

時価総額457,497百万円(15:30)

配当利回り(会社予想)3.07%(15:30)

1株配当(会社予想)110.00円(2026/03)

PER(会社予想)(連)11.99倍(15:30)

PBR(実績)(連)0.85倍(15:30)

EPS(会社予想)(連)299.05(2026/03)

BPS(実績)(連)4,233.26

ROE(実績)(連)6.82%

自己資本比率(実績)(連)59.4%

直近5期の平均EPS:252円

進捗:35%(1Q)

需要・顧客構造(▲10%):

海外売上比率が7割あり、従業者数は日本よりも米州の方が多くなっています。また、トヨタ自動車向けが6割程度あります。

自動車業界は景気により販売台数が大きく左右され、トヨタ紡織の業績のブレも大きそうです。

競争環境(+5%):

トヨタ自動車が43%の株を有しており、トヨタ自動車出身者の役員も多くいます。研究開発活動に419億円を支出しており、開発体制や技術力や信頼性においてもトヨタと深い関係にあり、参入障壁は高そうです。

ビジネスモデルの有望性(+5%):

トヨタ自動車は世界での販売台数がナンバーワンであり、HV車の販売が好調です。EV車の成長に陰りがみえ、トヨタ車の継続的な成長による恩恵がありそうです。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、実質無借金経営です。DOE2.5%を下限目標に設定しており、積極的な自己株式の取得を行っており、株主還元に積極的です。

ただ、自動車部品という不人気株でカタリストに欠けているので購入に消極的です。

個人的な目標株価

PER252×14倍=3,528

PBR4,233×0.7倍=2,963

プレミアム3,246×0.9×1.05×1.05×1.05=3,381

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント