象印マホービンの炊飯器の最上位モデルである炎舞炊きを購入しました。家のご飯が美味しくなり、日常が豊かになりました。

(値段は変わりませんが、以下のURLから購入すると筆者に手数料が入ります)

炎舞炊きで炊くと、ブランド米ではない安いお米でも炊き上がりが良く、冷えたご飯でも絶品です。心なしか食べ過ぎで体重が増えてしまっている気もします。

さて、寿司をはじめとする日本食が世界で注目されています。米を炊く炊飯器も必要であり、美味しく食べるには炊飯器にもこだわる必要があります。海外の富裕層の需要も取り込め、業績を大きく伸ばせる可能性もあると思い、調べました。

調理用家電・リビング用品の専業大手。

海外生産比率が5割超。

台湾などアジアと北米に強い四季報

沿革

1948年 協和製作所を設立

1970年 電子ジャーを開発・販売し家庭用電気製品部門に進出

1981年 ステンレス製マホービンを開発し販売を開始

1986年 株式上場、タイに製造会社UNION ZOJIRUSHI CO.,LTD.を設立

1987年 アメリカに販売会社ZOJIRUSHI AMERICA CORPORATIONを設立

事業内容

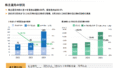

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.11 | 74,947 | 5,440 | 5,725 | 3,943 | 58.3 | 26 |

| 連21.11 | 77,673 | 6,399 | 6,791 | 4,509 | 66.7 | 34 |

| 連22.11 | 82,534 | 4,664 | 5,815 | 3,658 | 54.1 | 34 |

| 連23.11 | 83,494 | 5,000 | 6,496 | 4,441 | 65.6 | 34 |

| 連24.11 | 87,221 | 5,955 | 7,405 | 6,462 | 96.6 | 40 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金337(29%)

有形固定資産141(12%)

投資有価証券93(8%)

負債

有利子負債32(3%)

純資産

自己資本比率75%

配当性向41%

利益剰余金736(64%)

為替換算調整勘定51(4%)

損益計算

売上高

営業利益率6.8%

経常利益率8.5%

当期純利益率7.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 23 | 23 |

| 固定資産 に対する支出 | 20 | 23 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 33 |

| 配当金の支払 | 23 | 23 |

株価 個人的な購入価額

1,309円(2025.6.13)

時価総額95,033百万円(06/13)

配当利回り(会社予想)3.06%(06/13)

1株配当(会社予想)40.00円(2025/11)

PER(会社予想)(連)20.20倍(06/13)

PBR(実績)(連)0.97倍(06/13)

EPS(会社予想)(連)64.79(2025/11)

BPS(実績)(連)1,355.92

ROE(実績)(連)7.56%

自己資本比率(実績)(連)75.3%

直近5期の平均EPS:68円

進捗:55%(1Q)

需要・顧客構造(+10%):

炊飯器は5~10年程度使うものなので、景気が悪化すると買い控えがおき、業績が大きく左右されそうです。ただ、炊飯器は5~10年程度の期間で買い替え需要が生まれるので、中長期的な業績は安定していそうです。

競争環境(+10%):

炊飯器は、象印マホービン、タイガー魔法瓶、パナソニック、東芝、日立、三菱電機、アイリスオーヤマ、など多くの企業が商品を出しています。価格ドットコムの情報によると象印のシェアが50%近くを占めていますが、象印は炎舞炊きなど高級ラインナップの販売が多く、売り上げベースのシェアはもっと高いと予想しています。競合が多く、競争環境は厳しそうですが、ブランド力が高く、競争力がありそうです。

シェア下位のパナソニック・日立・三菱電機は事業の選択と集中を進めており、炊飯器事業から撤退する可能性もあり、市場の改善にも期待が持てます。

ビジネスモデルの有望性(+10%):

日本食が海外で注目されており、美味しいご飯が炊ける炊飯器の需要は高くなっていくと思います。海外売上比率が高く、海外の利益率も高いので、海外深化による成長にも期待が持てます。

株主優待(+2%):

持株数に応じて、優待特別割引を受けられます。優待販売の案内が届き10商品程度が優待販売の対象となります。一般的に、この手の優待は定価で販売されており、株主優待で割引されたとしても家電量販店の方が安いので、魅力は少ないと思います。

個人的な好み(+15%):

自己資本比率75%、無借金経営であり、現金保有比率も高く、財務が抜群に良いです。

連結配当性向50%以上としており、3年間の総還元性向を100%以上としており、魅力的です。

中国の生活家電大手ギャランツ創業家の投資ファンドが2020年に象印マホービンの株式を購入し、15%の株を保有しています。ギャランツは会社議案には賛成しており、敵対的買収というより中国事業での提携を目論んでいるようです。中国には富裕層が多くおり、ギャランツと組むことで現地ニーズに合った製品を提供し、業績を成長させることができそうです。

個人的な目標株価

PER68×14倍=952

PBR1,356×0.7倍=949

プレミアム951×1.1×1.1×1.1×1.02×1.15=1,485

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント