パーク24の株価が、連日年初来最安値を更新しています。業績は好調であり、私の今期ナンバーワン一押し銘柄です。

一押ししているので私自身もナンピンを続け、2,100株まで積み上がりました。含み損も30万円を突破しました。さすがに不安になってきました。

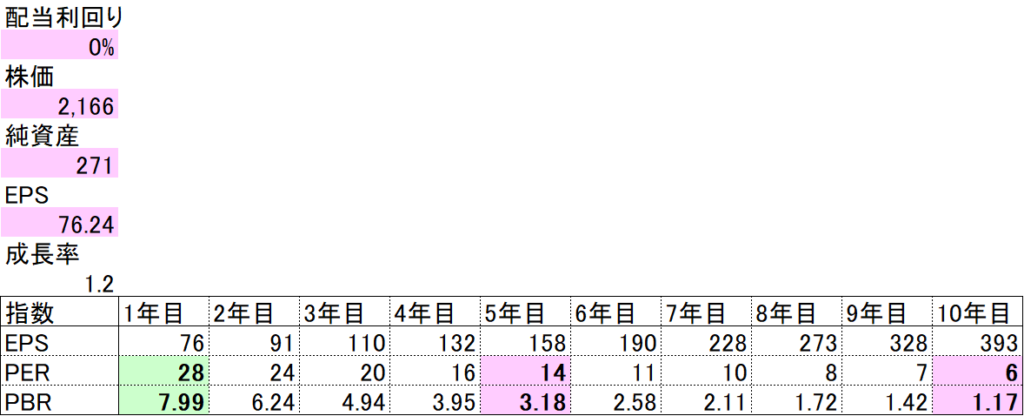

パーク24のPBRは4倍超と割高ですが、毎年15%程度利益成長すると見込んでおり、成長率を加味した5年後の株価指数BPRは割安だと思います。

これだけ売り浴びているのはなぜでしょうか?金利上昇、為替の影響を中心に分析しました。

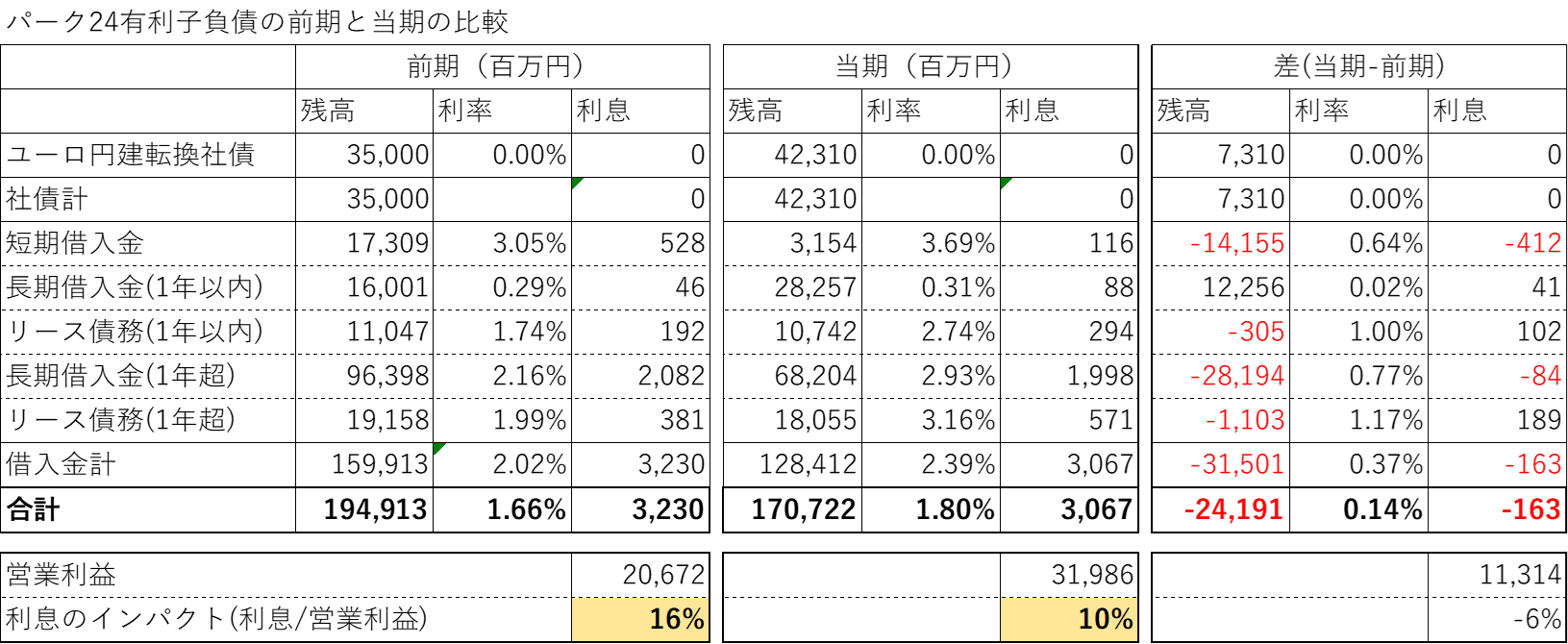

有利子負債(23.10期)

パーク24は社債と借入金、リースで資金調達しています。

社債は「ユーロ円建」なので為替リスクをパーク24が負いません。ユーロ円建てなので、債権者は欧州の金融機関でしょうか?発行時と比べると大幅に円安となっており、購入された債権者は大きな為替差損となって苦しんでいると思います。パーク24の財務にとって、社債に新株予約権が付与され、利率0なので良いと思います。

23年10月期の借入金は、前期から315億円縮減し、1,284億円となっています。金利が高かった短期借入金を圧縮できて良かったです。それでも長期借入金の利率が3%超あるので、支払利息の負担は大きいです。分析しました。

利息の利益に与えるインパクト

有利子負債残高が多く、利率も2%と高いので、当期の利息額は約320億円となります。コロナ禍でパーク24の業績が大幅に悪化し、その頃に資金調達した長期借入金の利率が非常に高かったのでしょう。1年以内の長期借入金の利率が0.31%なのに、1年超は2.74%に跳ね上がっています。

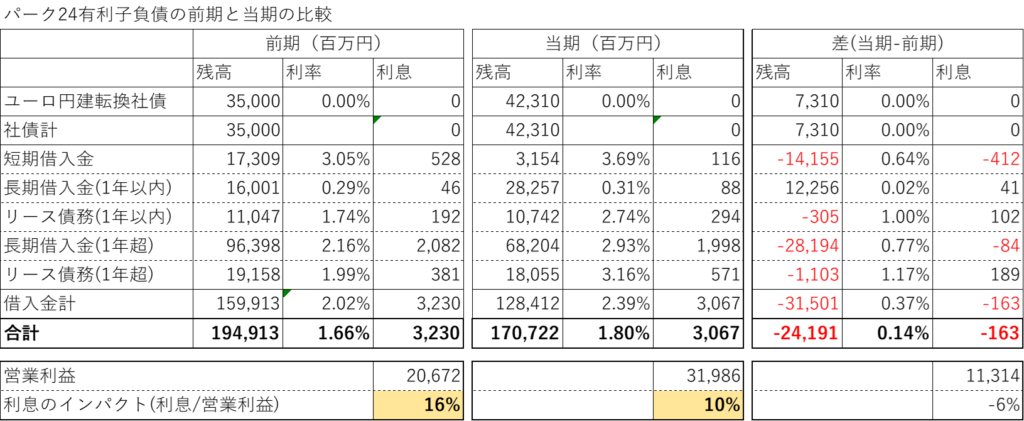

しかし、利息/営業利益で算出した利息のインパクトは10%とあまり高くありません。利益水準が高いので、利息のインパクトは小さいです。

次に、足元長期金利が上昇しているので、金利上昇の財務に与えるインパクトを見ます。

金利上昇のインパクト

日本の長期金利は、日銀の政策修正を警戒し、2024年1月から0.5%程度上昇し、1.1%になりました。大袈裟ですが、有利子負債の金利が1%上昇した場合、をシミュレーションしました。

長期金利上昇の影響は、パーク24の長期金利の借り換えの時に反映されるので、すぐに利息が増えるわけではありません。また、短期金利は上昇しておらず、金利上昇の影響は数年後に現れてきます。

利息が13億円増加し、営業利益に対する利息のインパクトが10%から14%に上昇します。あまりインパクトありませんね。

パーク24はコロナ禍で業績が悪化しました。債務不履行の懸念から信用プレミアムが債務利率に乗っかり、金利が上昇していたのだと思います。業績の回復による財務健全性の進展、有利子負債返済により、有利子負債は縮減していくので、金利が上昇しても支払利息総額は変わらない気がします。

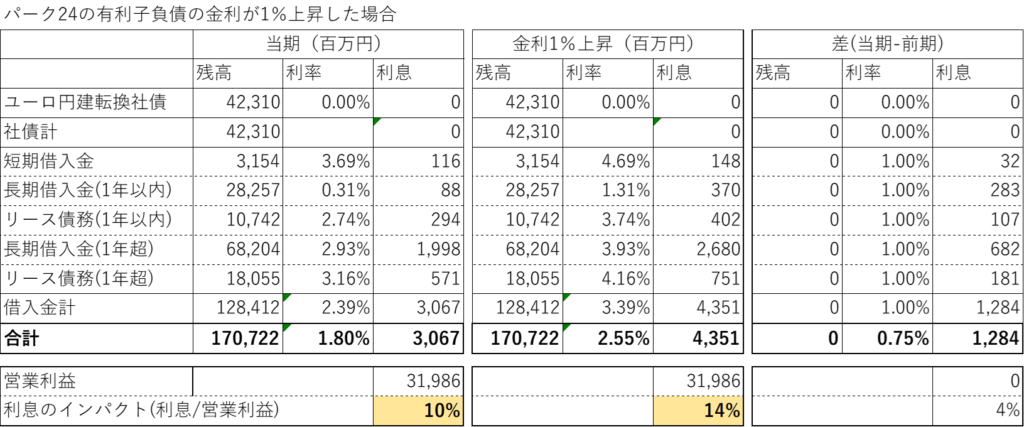

為替差損益・為替調整勘定

決算予想の業績に対する実績値が株価に大きな影響を与えます。本業は絶好調なので、予想を上回ると思います。一方、直近の決算(24.10(1Q))の損益を前期比と比べると為替差損益の影響が大きいことが分かりました。

何か法則性があると思い、前期からの為替差損益と英国ポンドの為替レートをまとめてみました。

全く法則性を見出せませんでした(笑)

23.10期(1Q)の決算説明資料の記載によると、英国現地法人等へのグループ内貸し付けが為替差損益に影響しているようです。ただ、貸付残高等の状況が分からないので、為替レートから損益予測が全く立てられず、2Q決算にどう影響するか全く見通せません。会社業績予想を信じるほかないと思います。

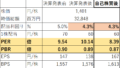

株価指数

1,632円(2024.5.31)

時価総額279,151百万円(05/31)

配当利回り(会社予想)0.31%(05/31)

1株配当(会社予想)5.00(2024/10)

PER(会社予想)(連)13.91倍(05/31)

PBR(実績)(連)4.43倍(05/31)

EPS(会社予想)(連)117.29(2024/10)

BPS(実績)(連)368.41(2024/10)

ROE(実績)(連)35.67%(2023/10)

自己資本比率(連)18.90%(2023/10)

6月14日16時が2Q決算です。年率15%利益成長で、5年後株価指数がPER8倍、PBR1.7倍、10年後がPER4倍、PBR0.7倍なので、10年後には割安になっているはずです。

頑張って、長期で成長性を期待して保有しておこうと思います。

コメント