衆議院選挙において自民党が3分の2超を確保する圧倒的勝利となりました。これにより、高市政権は今後4年間、法案修正や政局リスクに煩わされることなく、自らの掲げる政策を実行できる環境を手に入れたと言えます。

高市政権は、造船・防衛を含む17の戦略分野への重点投資を明確に打ち出しています。日本はかつて世界最大の造船国でしたが、韓国・中国の国家主導型投資に押され、現在の世界シェアは10%未満にまで低下しました。

今回の政策は、単なる産業振興というよりも、「経済安全保障」と「防衛力整備」を背景とした構造的な見直しと捉える方が適切でしょう。

政策は造船業を救うのか?

政策的な論点は主に三つ考えられます。

1つ目は設備投資への補助金です。造船業は巨額の初期投資と長い回収期間を要する産業であり、補助金は価格競争力の下支えにはなります。ただし、補助金が直接利益に転嫁されるかは疑問が残ります。

2つ目は海上自衛隊・防衛装備庁向け船舶の国内発注拡大です。これは最も現実的で、かつ効果が見えやすい施策です。すでに一部は国内造船所が担っており、今後の発注増加は受注残の積み上がりに直結します。

3つ目は関税・非関税障壁による海外船排除ですが、これは実現可能性が低いでしょう。米国のように中国籍船に高関税を課すという選択肢は理論上存在しますが、日本は貿易立国であり、国際的な批判や報復を受ける可能性が高いと考えられます。加えて、コンテナ輸送はハブ港での積み替えが前提であり、日本港湾が避けられるリスクもあります。

一方、電力・都市ガスなどの寡占的インフラ産業においては、政府の圧力により「国内船舶ファースト」を実現しやすい構造があります。価格転嫁が可能な業界では、間接的な国内造船支援は機能しやすいと言えるでしょう。

受注残とタイムラグ

造船業は契約から引き渡しまでの期間が長く、内海造船も約2年分の受注残を抱えています。資材費・人件費の上昇が続く中、仮に補助金や販売支援策が講じられたとしても、業績への本格的な反映は2年後以降となる可能性が高いです。

短期業績への影響は限定的ですが、「政策テーマ株」として市場の注目を集めやすく、株価が先行して動く余地はあると考え、今回調査しました。

カナデビア系。

旧日立造船・因島合併。

中型ばら積み船、フェリー、RORO船など船種幅広い四季報

沿革

1944年 瀬戸田造船を設立

1974年 株式上場

2004年 日立造船(現カナデビア)が保有するニチゾウアイエムシーの全株式を譲受

事業内容

船舶の製造、修理を事業の核にして、土木建設、ホテルの経営などの事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 31,121 | -891 | -862 | -971 | -573.2 | 0 |

| 連22.3 | 33,035 | 462 | 423 | 143 | 84.5 | 20 |

| 連23.3 | 37,617 | 765 | 638 | 737 | 435.1 | 40 |

| 連24.3 | 46,383 | 3,183 | 3,088 | 2,261 | 1,334 | 100 |

| 連25.3 | 44,648 | 1,415 | 1,177 | 1,017 | 600.6 | 40 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金47(11%)

売上債権200(47%)

有形固定資産118(28%)

負債

有利子負債57(13%)

契約負債139(33%)

工事損失引当金

前期19、当期12(3%)

純資産

自己資本比率25.6%

配当性向6.7%

利益剰余金92(22%)

損益計算

売上高

営業利益率3.2%

経常利益率2.6%

当期純利益率2.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 8 | 8 |

| 固定資産 に対する支出 | 8 | 12 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 1 | 2 |

株価 個人的な購入価額

15,690円(2026.2.10)

時価総額35,350百万円(02/10)

配当利回り(会社予想)0.64%(02/10)

1株配当(会社予想)100.00円(2026/03)

PER(会社予想)(連)13.30倍(02/10)

PBR(実績)(連)2.13倍(02/10)

EPS(会社予想)(連)1,180.09(2026/03)

BPS(実績)(連)7,369.65

ROE(実績)(連)9.87%

自己資本比率(実績)(連)25.6%

直近5期の平均EPS:376円

進捗:79%(3Q)

需要・顧客構造(+5%):

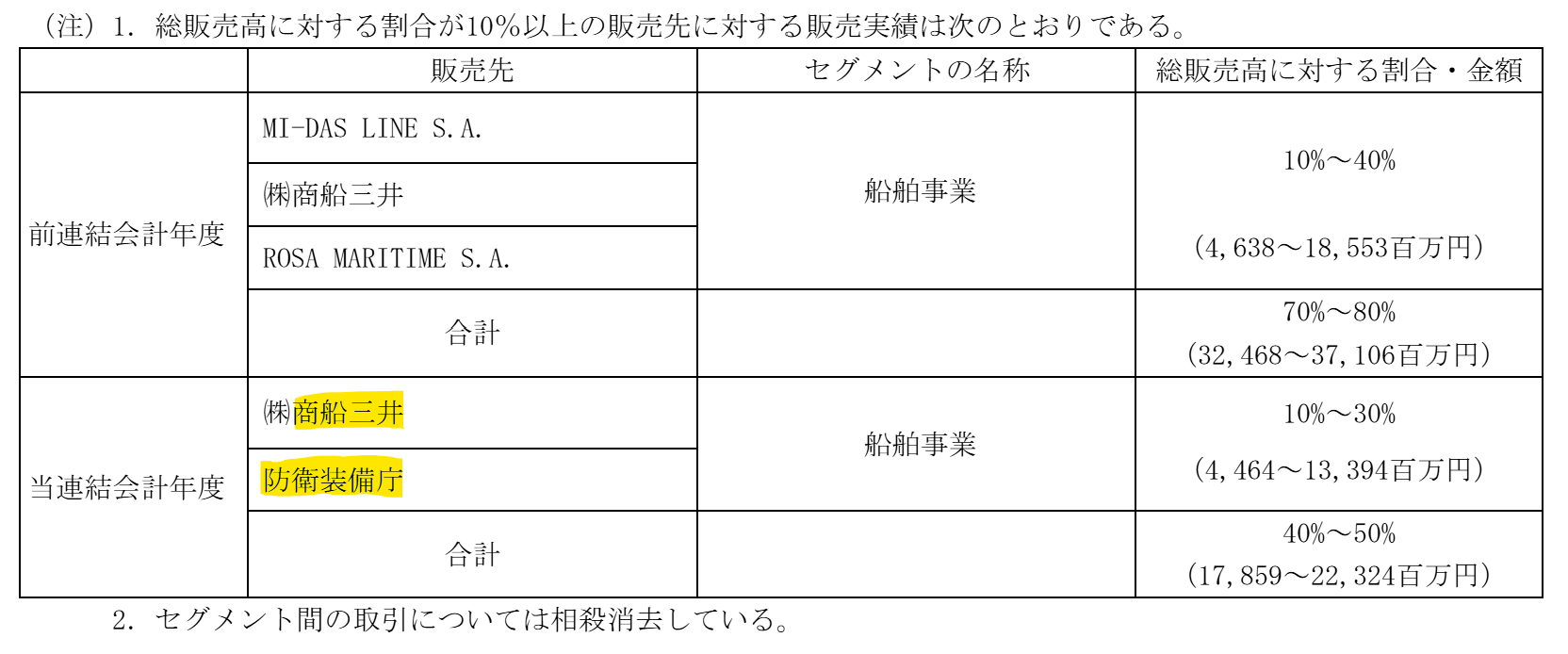

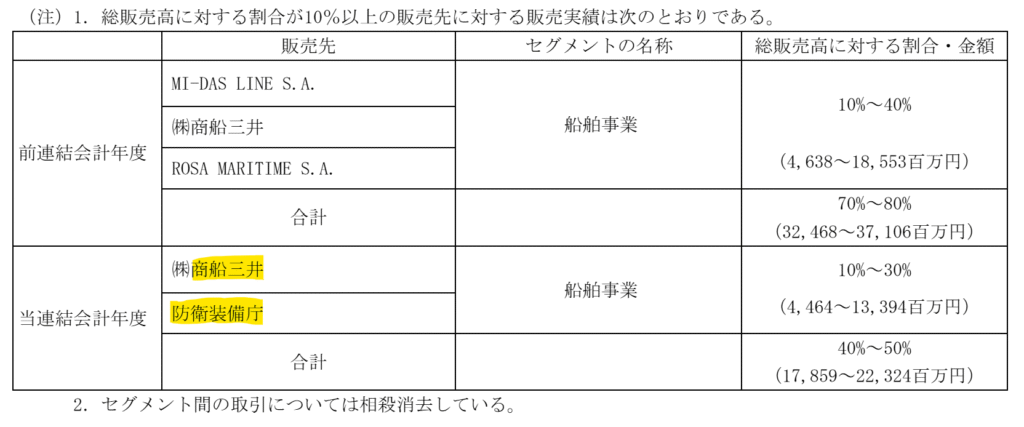

商船三井および防衛装備庁向け売上が約3割を占めています。

商船三井のフェリー「さんふらわあ」シリーズを内海造船が建造している点は象徴的です。

造船は短期的な景気変動の影響を受けにくい一方、中長期の景気循環の影響は避けられません。内海造船は2ドック体制であるため、需給調整が難しく、不況期には採算の厳しい受注を取らざるを得ない局面も想定されます。

競争環境(▲10%):

国内では今治造船、JMU、三菱造船などが競合。海外では中国船舶集団、韓国造船海洋、サムスン重工業など、単体で日本勢の10倍規模の企業がひしめいています。

規模の経済という点では、日本の造船業は明確に劣勢です。

ビジネスモデルの有望性(+20%):

政府支援と円安が同時に作用する局面では、国内造船業にとって数少ない追い風の局面です。

株主優待(+%):なし

個人的な好み(+5%):

- 明確な配当方針はなく、安定株主比率が高い

- カナデビアが約4割を保有

- カナデビアと日鉄エンジニアリングは2027年4月に経営統合予定

この流れの中で、内海造船にも再編の波が及ぶ可能性は否定できません。

個人的な目標株価

PER376×14倍=5,264

PBR7,370×0.7倍=5,159

プレミアム5,212×1.05×0.9×1.2×1.05=6,205

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント