藤倉コンポジットの24年3月期の決算発表がありました。前期に対し減益となりましたが、高水準の利益を維持しており、来期見通しも良さそうです。

決算発表の時間をずらし、親会社のフジクラからの自社株買いを発表しました。発行済株式総数に対する割合が17.06%とかなり大型な自己株買いです。

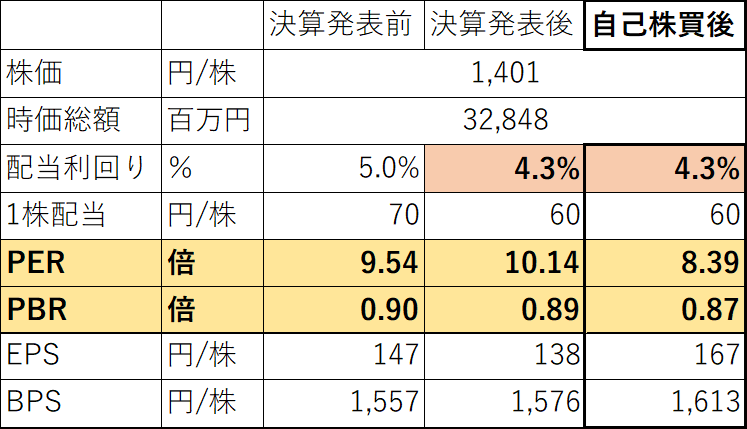

自己株買は、株価の上昇に繋がり株価上昇要因にもなると思います。株価指数の変化を見ていきます。

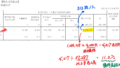

1株あたり当期純利益(EPS)の変化

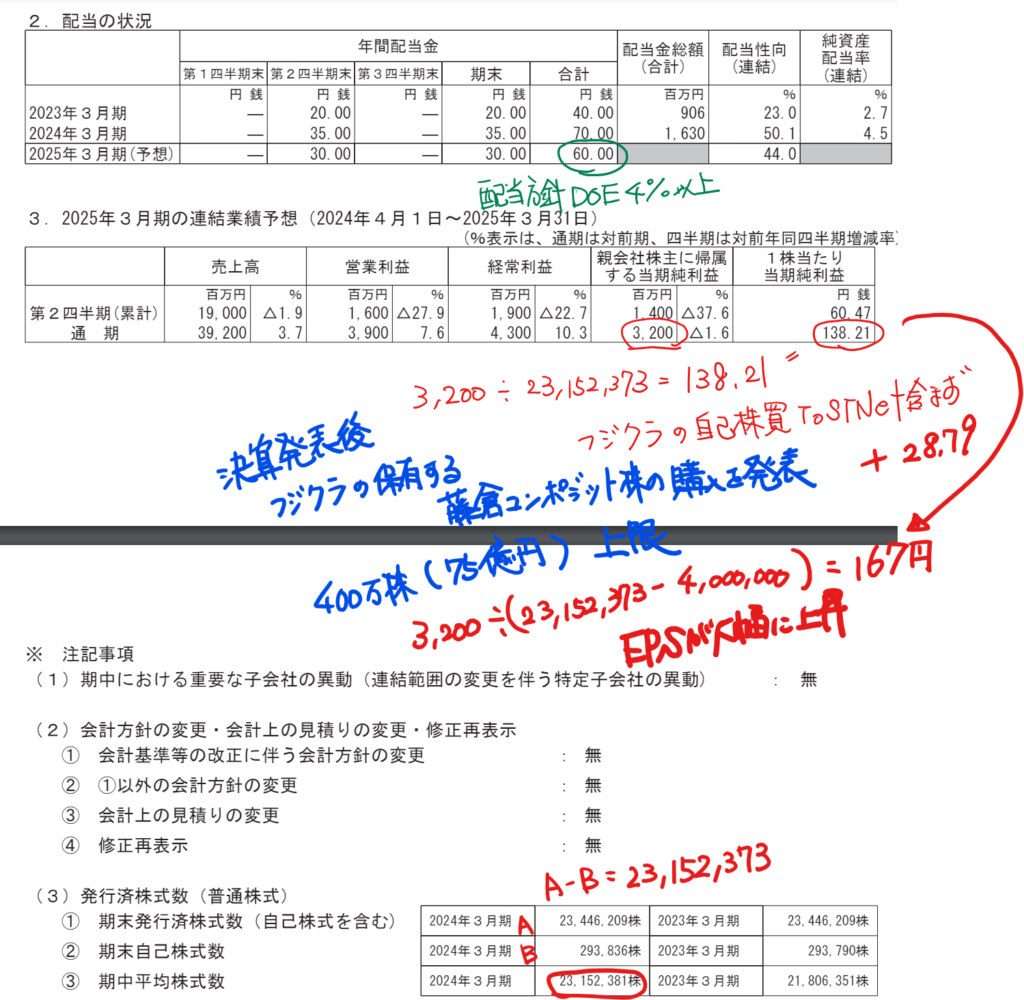

自己株買いを行うと、期中平均株式数が減少するので、EPSが上昇します。自己株買(ToSTNeT)では、株式4百万株(75億円)を上限に自己株買いをすると発表しています。フジクラは、藤倉コンポジットの株式3,776,300 株を売却する意向を示しており、簡略化のため、4百万株自己株買いを行う前提で計算します。

通期業績予想のEPSは自己株買前の額です。

自己株買いにより、EPSが138円から167円、約2割の増加します。自己株買い後すぐに、EPSの変化に対する業績修正をするでしょうか?おそらくせずに、1Qの決算発表時にこの分がオンされたEPSが公表されるのだと思います。

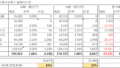

1株当たり純資産(BPS)

藤倉コンポジットの株価はBPSを下回っています。いわゆるPBR1倍割れ企業です。PBR1倍割れ企業が自己株買いを行うと、BPSは上昇します。

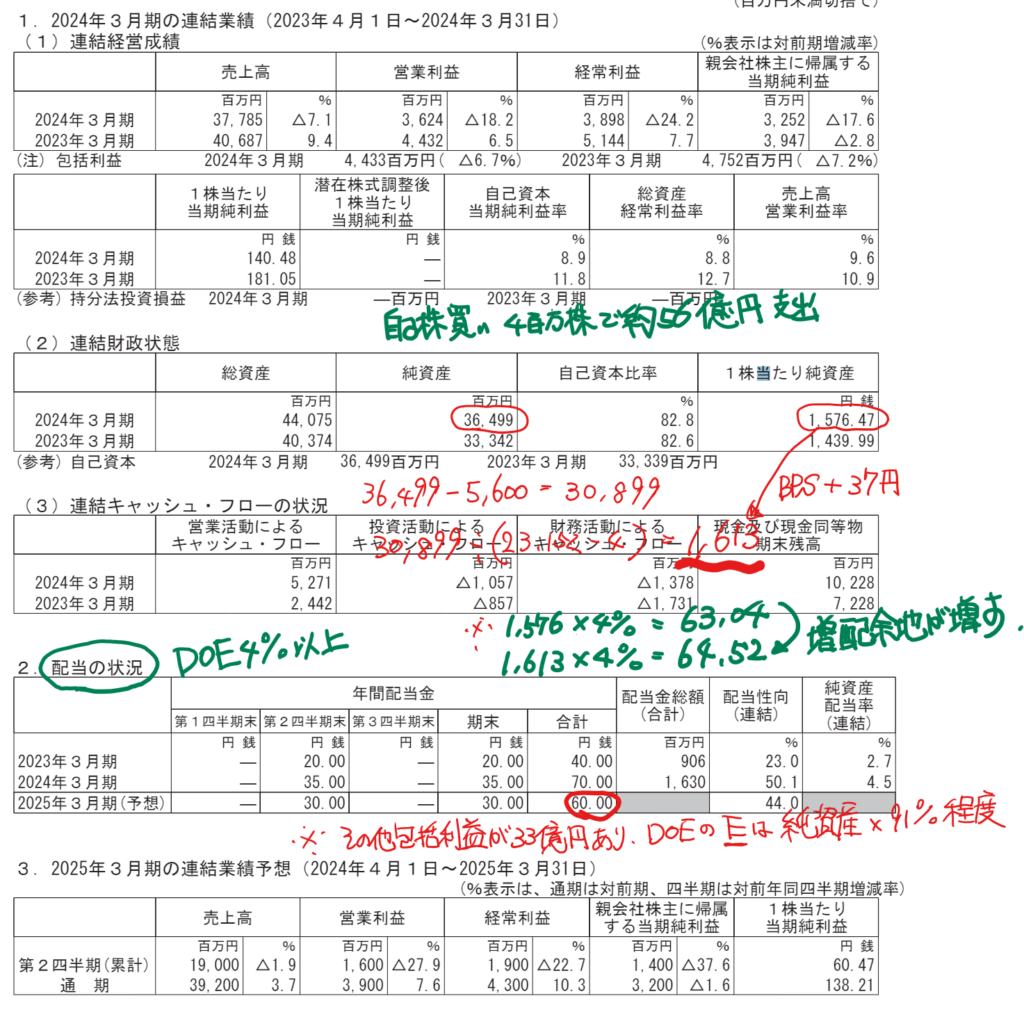

4百万株、株価1,401円で自己株買いを行うので、56億円純資産は減少しますが、その分BPSは上昇します。BPS1,576円から1,613円+37円に変化します。

配当はどうなるでしょうか?

藤倉コンポジットは2023年11月に配当方針を業績連動からDOE4%以上に変更しました。Eは株主資本であるが、簡略化のため、純資産ベースで算出すると、1.5円程度の増配要因になります。

株価指数の変化

株価指数は、決算発表により変化し、自己株買いにより、さらに変化します。

自己株買い後のPERは8倍、PBRは0.9倍とかなり割安です。投資妙味が増したといえます。藤倉コンポジットは無借金経営で、自己資本比率も7割超なので、自己株買いによる財務の悪化は考えなくて良さそうです。

株価上昇要因

今期業績見通し、自己株買は大きな株価要因となると思います。

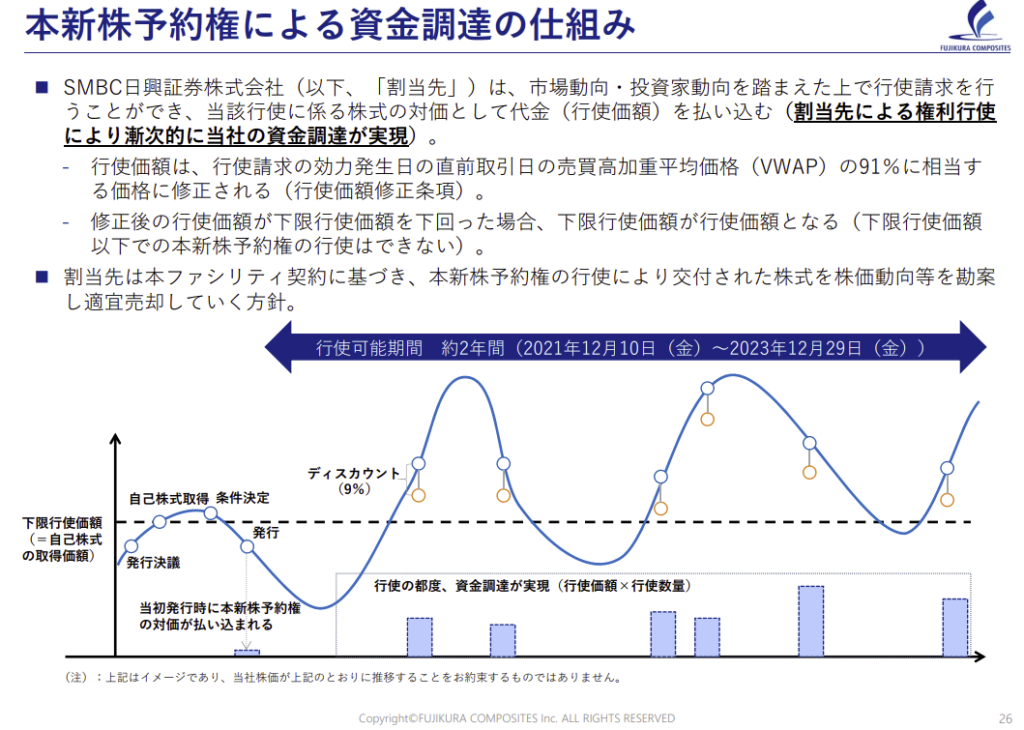

さらに、藤倉コンポジットは、2021年12月にプライム市場上場維持のため、新株予約権による資金調達を行っていました。新株予約権により、株価の91%にディスカウントされ、株式が市場に放出されるので、株価の上値は抑えられていたと思います。この新株予約権の行使可能期間が2年間で、2023年12月29日に終了予定です。新規の株式が市場に放出されなくなるので、売りが減り上昇も軽くなっていると思います。

また、株価がプライム市場を維持できる株価で推移しています。そのため、今後、プライム上場維持のために新株発行を行う可能性は低いと思います。フジクラの藤倉コンポジット株の売却も自己株買いなので、市場に株式が放出されるわけでなく、株式需給に影響を及ぼさないのも安心です。

フジクラとの関係

フジクラは藤倉コンポジットの議決権の2割を有する大株主でした。元々の創立当初は同じ会社であり、電線とゴム部門が分離した時に藤倉ゴム化学(藤倉コンポジット)になりました。

役員のうち、1名はフジクラ出身者ですが、事業内容での関係はそこまで深くなさそうです。フジクラグループから独立しても、そこまで悪影響は発生しないと思います。

株主優待

藤倉コンポジットの株主優待は魅力的です。渓流釣りが好きで、藤倉コンポジットの子会社キャラバンの渓流タビを愛用しており、毎年株主優待を使っています。多少株価が上がろうが、長期で株式を保有しようと思います。

コメント