夏になり、タイムズカーでお出かけすることが増えました。タイムズカーの配置車両も増え、使いたいときに車が借りられるようになった気がします。

パーク24は6月14日の2Q決算発表から株価が下落しています。底だ!チャンスだ!と思い、株式の買い増しを進め、300株に到達しました。さらなる買い増しを視野に、債務を中心に調べてみました。

前回記事

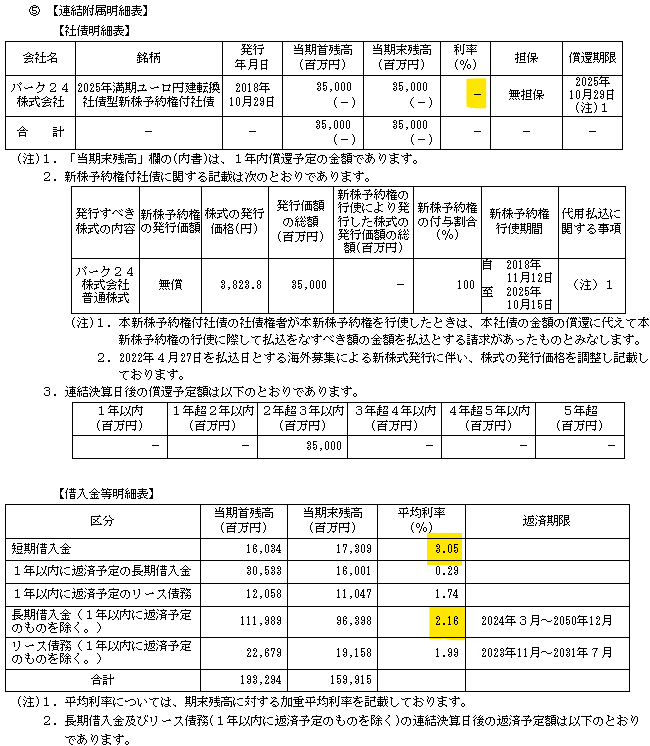

有利子負債

有利子負債1,949億円(総資産比63%)、現金預金858億円(28%)、ネットD/Eレシオは2.7倍です。有利子負債は多いですが、現金預金が多いのでネットD/Eレシオは少しマシになります。

それにしても、短期借入金利率3.05%は高いですね。他の上場会社の配当利回りくらいの高さの支払利率です。長期借入金利率も2.16%と高く、借入金等の全体利率は2.02%です。単純に借入金残高にこの利率を乗じると32億円/年の支払利息になります。

23年10月期の経常利益が255億円なので、支払利息のインパクトが大きいです。

ユーロ円建転換社債型新株予約権付社債

①2018年10月起債分

額面:350億円

償還年月:2025年10月(7年間)

利率:0%

転換価格:3,847円/株

新株予約権付社債を発行した後、コロナ禍で業績が悪化し、転換株数はありませんでした。2023年2月に額面でこの新株予約権付社債の買入償還を決定しています。買入価額274億円(発行ベース8割)となり、大半の買入償還が完了しています。

BSには2割70億円分のこの新株予約権付社債が残っています。

②2023年2月起債分

額面:350億円

償還年月:2028年2月(5年)

利率:0%

転換価格:2,478円

起債の意図:2025 年満期新株予約権付社債(既発)を本新株予約権付社債に実質的に置き換えること、資金調達コストを低減しつつ負債の長期化及び償還負担の平準化・分散を図る

新株予約権付社債にネガティブな印象を持っていましたが、調べてみると、パーク24にとっても投資家にとっても非常に有効な手段だと分かりました。会社側としては、利率0%で資金調達でき、株価が上昇した場合でも、投資家が権利を行使し、負債が資本に振り替わり、財務健全性が増します。株主にとっても、転換により企業の資本が増え、業績の成長スピードが加速し、株価にプラスだと感じます。

年金資産のインフレヘッジとして、株式は非常に有効です。一方、年金は過度なリスクを取れないので、株式と債券の中間に位置する新株予約権付社債はニーズがあると思います。円建ではなく、ユーロ円建にしたのは、EUの方がその意識が強いからでしょうか。

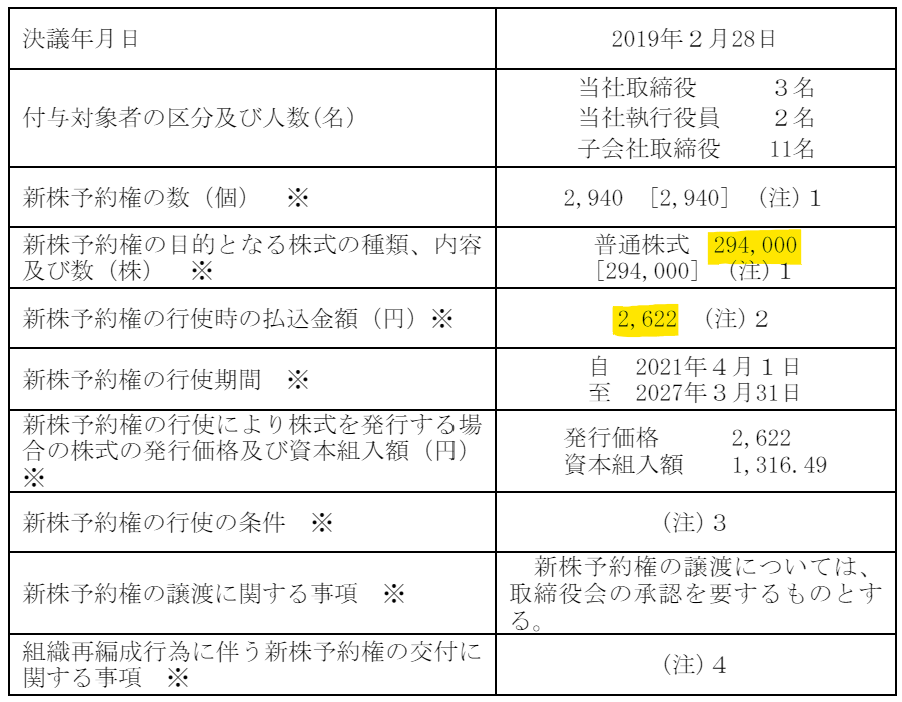

ストックオプション

①株価コミットメント型有償新株予約権2019

全部行使されても0.19%の希薄化が生じるに過ぎないことから、影響は少なそうです。

行使の条件に、「株価が5,000円/株を上回った場合、もしくは1,000円を下回った場合、残存するすべての新株予約権を行使しなければならない」とあります。役員に企業価値向上のインセンティブを付与し、株価下落時には一定の責任を負わせています。結構大胆な事をするなぁと思います。株価が1,000円の時に、強制的に権利行使しなければいけないのは、かなりの罰ゲームだと思います。

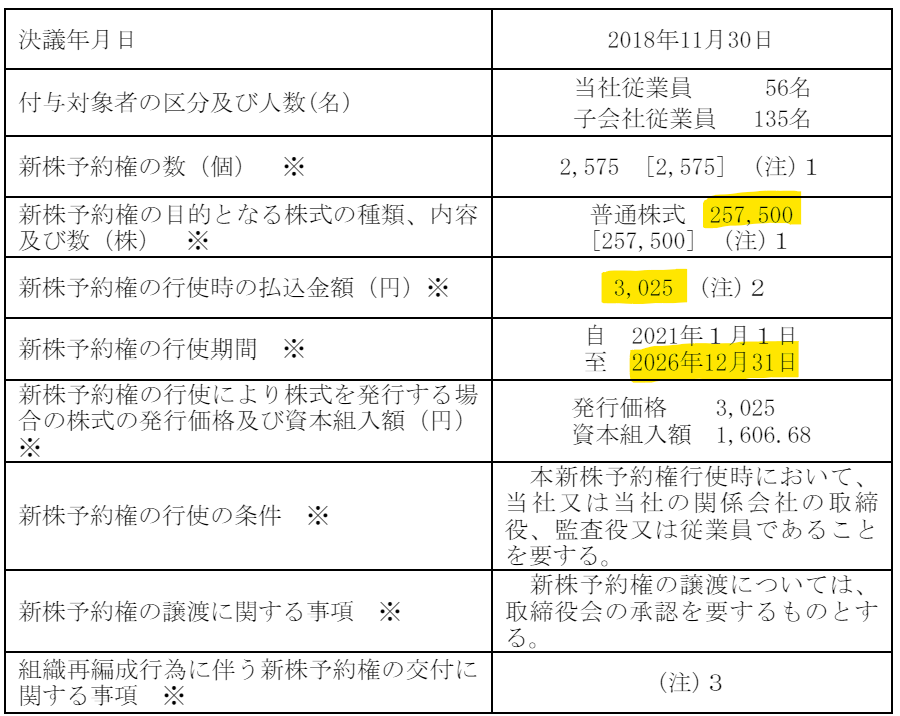

役員・従業員向けストックオプション

このストックオプションも規模が小さく、希薄化が軽微で影響は少なそうです。

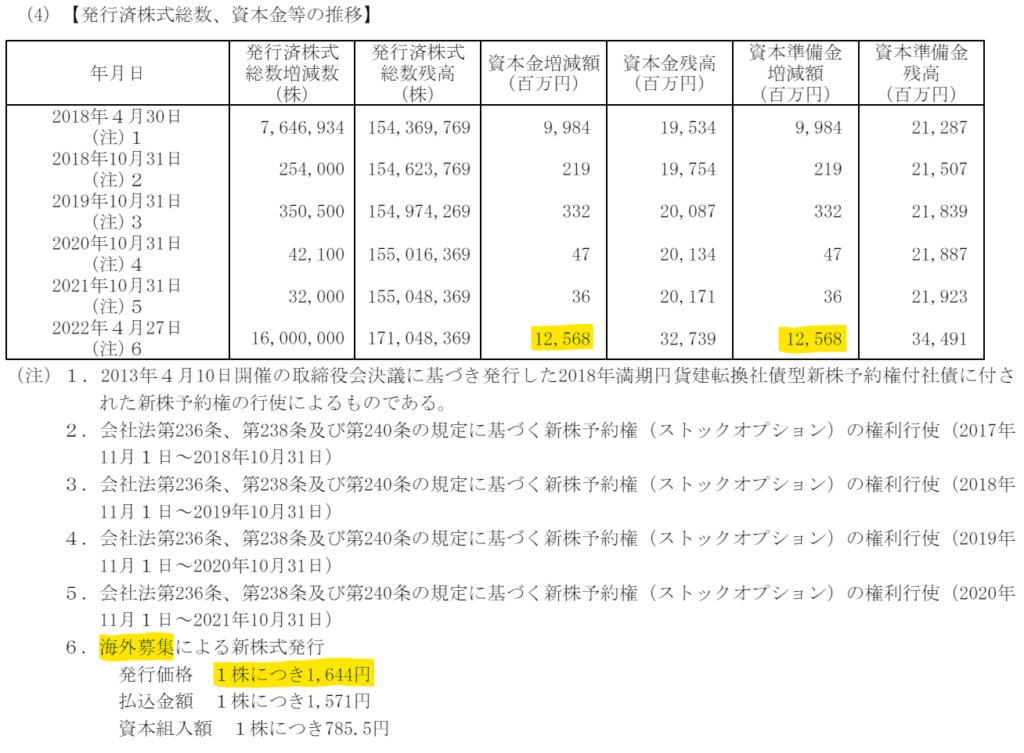

発行済株式総数、資本金等の推移

20年10月期、21年10月期とコロナ禍で大損失を計上しており、22年4月に資金調達できたのは、大きいと思います。これが無ければ、かなり苦しかったと思います。

調べてみて

パーク24の債務・資本政策に不安を感じていましたが、調べてみて、かなりポジティブな気持ちになりました。株価の上昇が新株予約権付社債の行使、ストップオプション行使で資本の充実に繋がり、成長投資の原資になりさらなる成長が期待できるので、安心して追加購入しようと思います。

コメント