昔、就活していた時に興味を持った会社です。海外比率が高くグローバルに事業展開しているのに、本社は長野県。半導体製造には、良質な水が必要だとしても、長野から海外へ営業に行く場合、結構長丁場になるなぁと感じました。

半導体の中でも業績絶好調。さらなる成長を期待し、調べてみました。

半導体パッケージ大手、主顧客はインテル。

四季報

半導体製造装置向け静電チャックも。

富士通系

沿革

1946年 家庭用電球のリサイクル事業を開始

1953年 ガラス端子の製造・販売開始

1957年 半導体分野への新規事業展開を図るため、富士通の資本参加を得た

1966年 セラミックパーケージの製造・販売開始

1968年 リードフレームの製造・販売開始

1984年 株式上場

1995年 PLP(プラスチック・ラミネート・パッケージ)の製造・販売開始

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 147,113 | 4,899 | 5,730 | 3,664 | 27.1 | 25 |

| 連19.3 | 142,277 | 4,848 | 7,649 | 2,526 | 18.7 | 25 |

| 連20.3 | 148,332 | 3,227 | 4,813 | 2,690 | 19.9 | 25 |

| 連21.3 | 188,059 | 23,328 | 26,507 | 18,018 | 133.4 | 30特 |

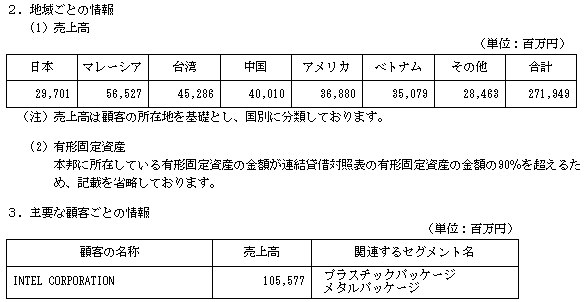

| 連22.3 | 271,949 | 71,394 | 75,820 | 52,628 | 389.6 | 45 |

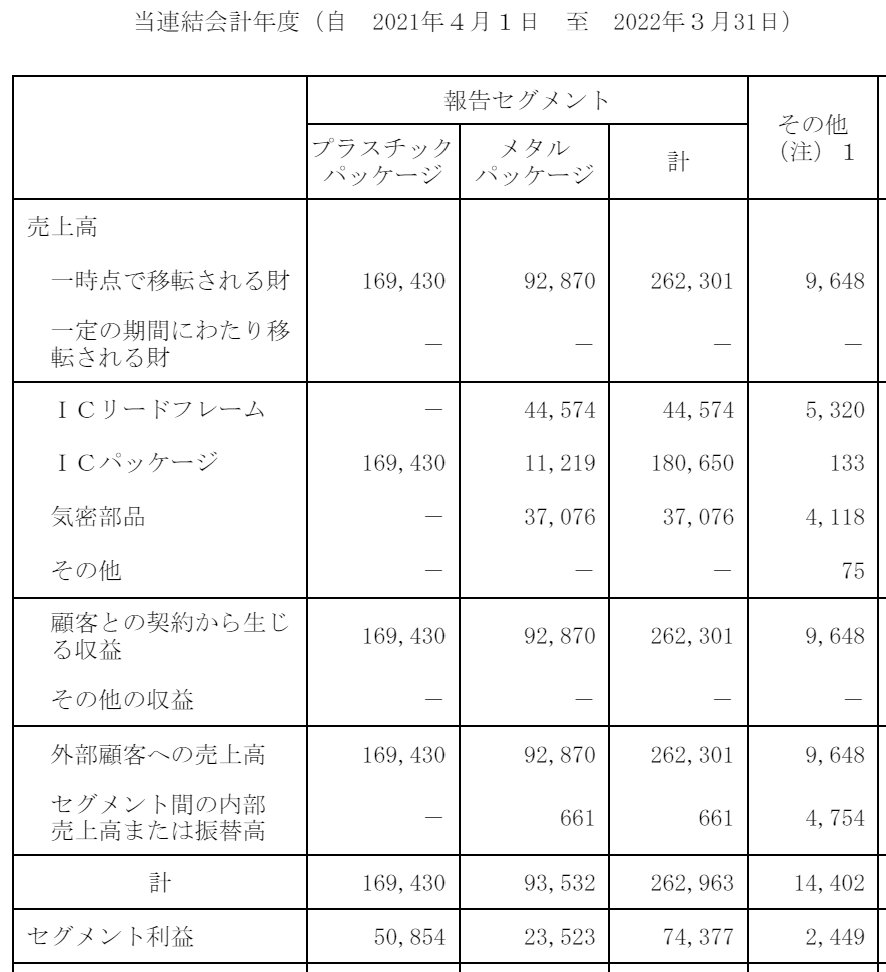

セグメント

財務諸表

資産

現金預金695億円(21.7%)

有形固定資産1,200億円(38%)

負債

有利子負債300億円(9%)

純資産

自己資本比率63%

配当性向12%

利益剰余金1,565億円(49%)

損益計算

売上高

営業利益率26.3%

経常利益率27.9%

当期純利益率19.4%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 17,634 | 30,278 |

| 固定資産 に対する支出 | 31,782 | 41,473 |

株価 個人的な購入価額

3,710円(2023.1.27)

配当利回り(会社予想)1.35%(01/27)

1株配当(会社予想)50.00(2023/03)

PER(会社予想)(連)7.48倍(01/27)

PBR(実績)(連)2.11倍(01/27)

EPS(会社予想)(連)495.94(2023/03)

BPS(実績)(連)1,758.21(2022/03)

直近5期の平均EPS:118円

進捗:57%(2Q)

需要・顧客構造(+20%):

半導体は、5G・自動運転・EV・IoT関連市場など安定した需要が見込まれます。海外売上比率が9割近くあり、内需に依存せず、業績が安定ていそうです。

競争環境(+10%):

半導体業界は高い技術力と巨額の設備投資が必要であり、競争力が高そうです。しかし、インテル向けが売り上げの半数を占めており、インテルが供給先を複数にする戦略を進めた場合、利幅が大幅に悪化しそうです。

ビジネスモデルの有望性(+10%):

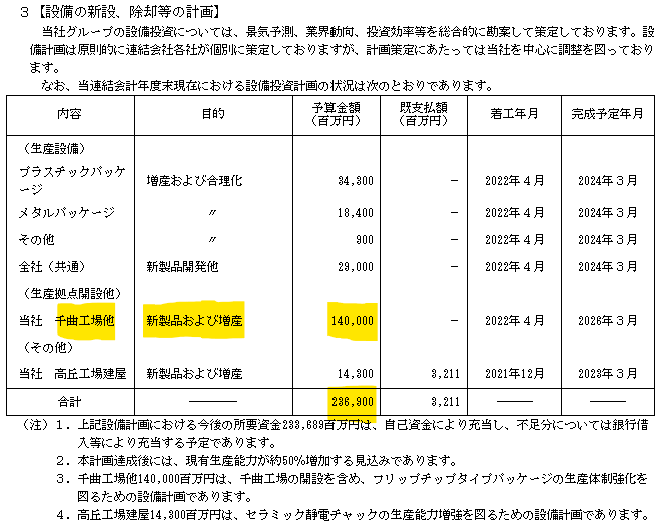

有形固定資産1,000億円に対して、設備投資予定額が非常に大きいです。特に千曲工場他1,400億円の投資は非常に大きいです。今は需要が急拡大し、業績が急拡大していますが、過剰設備投資により、利幅が減少しないか不安があります。

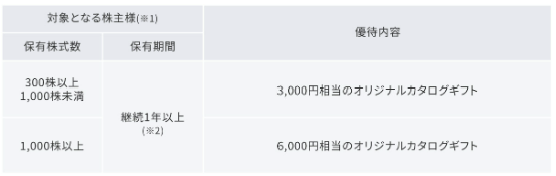

株主優待(+3%):

新光電気工業の工場が所在する長野県・新潟県の特産品または社会貢献活動への寄付より選択可です。300株以上、継続1年以上保有と、ハードルは高いですが、優待品は魅力的です。

個人的な好み(+20%):

実質無借金経営で、キャッシュ比率も高いのが魅力的です。歴史も長く、技術力も高いので、親近感を持っています。しかし、富士通が5割超を有しており、役員の多くが富士通出身者であり、富士通の負の影響力に懸念しています。

個人的な目標株価

PER118×14倍=1,652

PBR1,758×0.7倍=1,231

プレミアム1,441×1.2×1.1×1.1×1.03×1.2=2,586

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント