自民党は食料品の消費税減税を公約に掲げています。野党の大半も食料品減税に賛成していることから、何らかの形で制度が成立する可能性は高いと考えられます。仮に外食は10%、持ち帰りは0%という制度になれば、持ち帰るは実質的に10%割引になります。家庭内消費やウーバーイーツなどの中食需要が相対的に伸びると思います。また、レストランは店内の客はまばらで、持ち帰りのレジ前は大行列になると思います。

一方で、スーパーの値札を眺めながら買い物をしていると、減税の効果がそのまま消費者に還元されないと予想しています。消費税は税込表示が義務付けられており、仮に税率が下がっても、値札を即座に変更しない可能性があります。加えて、食品メーカーは原材料高や人件費高を背景に、すでに断続的な値上げを実施しています。仮に物価上昇率が年2%であれば、理論上は1年後に2%の価格改定が必要になります。物価高対策としての減税の実効性は限定的になりやすいと感じます。

むしろ現実的には、食品メーカーは減税のタイミングに合わせて価格改定を行い、コスト上昇分を吸収する動きが出てくるのではないでしょうか。結果として、消費者が体感できる値下げ効果は想定より小さくなる可能性があります。

また、「財源がー」という議論の末、食料品は5%までしか引き下げられず、新聞は8%のまま、外食は10%というように、3つの税率が並立する未来も十分にあり得ます。そもそも、なぜ新聞だけが軽減税率の対象なのか、個人的に腑に落ちていません。税率が3つも並立すれば、経理処理はさらに煩雑になります。すでに2税率でも十分に複雑であり、公平性という観点から見ても疑問が残ります。個人的には、インボイス不要の単一税率の方が、よほど分かりやすい制度だと感じています。

ハウス食品は東大阪発祥の企業であり、関西在住の私としては親近感を持っています。中でもジャワカレーは昔から大好きな商品です。もっとも、子どもがまだ小さいため、スパイスの効いたジャワカレーをそのまま作れず、ルウを入れる段階で鍋を分け、大人用にジャワカレーを作って食べる、という少し面倒なことをしています。それでも「やっぱりジャワがいい」と思わせる魅力があります。

ハウス食品は業績も安定しており、株主優待も用意されています。ブランド力もあり価格改定力もあり、食料品の消費減税の恩恵を享受できると思い、調べました。

カレールウ国内首位。

飲料、健康食品も。

海外は米国豆腐が柱。

中国育成中。

子会社に壱番屋四季報

沿革

1947年 浦上糧食工業所を設立

1959年 東大阪工場にカレー製造工場を竣工

1963年 バーモンドカレー発売

1971年 株式上場

2000年 台湾カレーハウスレストラン社設立

2010年 ミネラルウォーター事業を譲渡

2015年 壱番屋の株式を取得し子会社化

事業内容

・香辛・調味加工食品事業

日本国内でルウカレー、ルウシチュー、レトルトカレー、スパイス製品、でんぷん麺などの家庭用製品のほか、業務用製品の製造販売を行なう事業

・健康食品事業

日本国内で、ウコンの力やC1000、1日分のビタミンをはじめとした健康食品・機能性飲料の製造販売や通信販売を行なう事業

・海外食品事業

主に米国や中国、東南アジアにて、豆腐などの大豆関連製品やカレー製品、機能性食品の製造販売を行なう事業です。展開国の課題解決やビジネスチャンスを捉えて、異なる複数のビジネスを展開することを特徴。

・外食事業

日本式カレーをご提供する「カレーハウスCoCo壱番屋」を始め、世界中でレストランの企画・運営を行う事業

・その他食品関連事業

総菜等の製造販売、食材の輸入販売、食品の分析などを通じて、グループ間のシナジー強化に貢献する事業

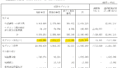

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 283,754 | 19,397 | 19,820 | 8,733 | 86.7 | 46 |

| 連22.3 | 253,386 | 19,227 | 21,125 | 13,956 | 139.8 | 46 |

| 連23.3 | 275,060 | 16,631 | 18,253 | 13,703 | 140.0 | 46 |

| 連24.3 | 299,600 | 19,470 | 21,085 | 17,580 | 180.5 | 47 |

| 連25.3 | 315,418 | 20,004 | 21,388 | 12,493 | 131.9 | 48 |

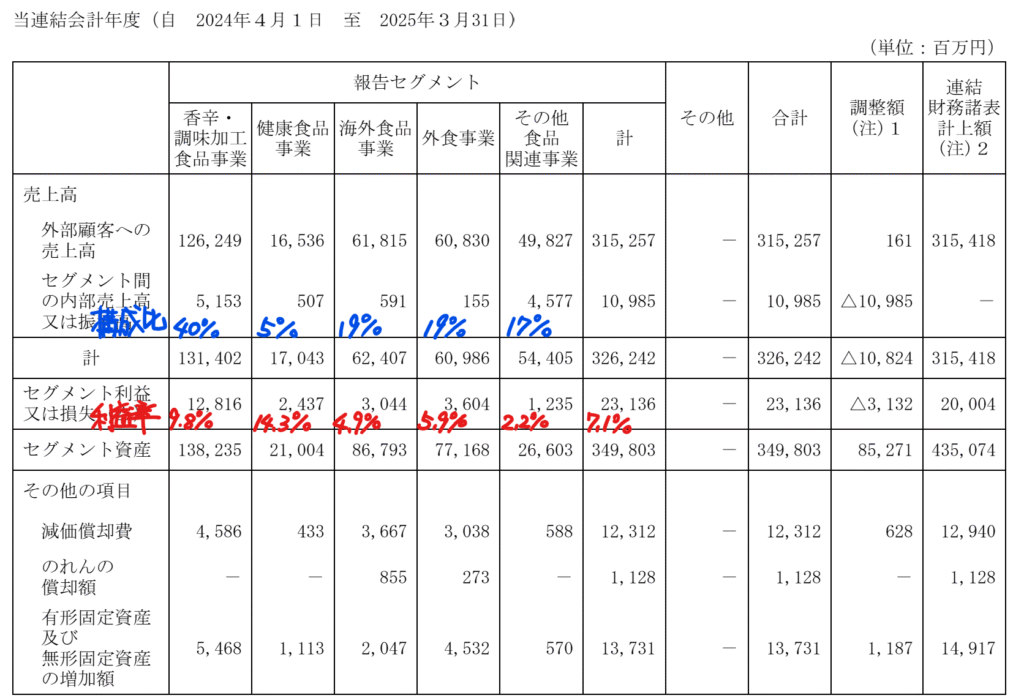

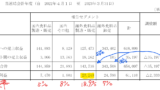

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金975(22%)

有形固定資産1,107(25%)

のれん37(0.1%)

商標権181(4%)

投資有価証券483(11%)

負債

有利子負債203(5%)

純資産

自己資本比率67.3%

配当性向36.4%

利益剰余金2,325(53%)

損益計算

売上高

営業利益率6.3%

経常利益率6.8%

当期純利益率4.5%

投資有価証券売却益44(1.4%)

減損損失55(1.8%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 127 | 129 |

| 固定資産に対する支出 | 127 | 151 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 20 | 81 |

| 配当金の支払 | 45 | 46 |

株価 個人的な購入価額

3,043円(2026.2.4)

時価総額299,731百万円(15:30)

配当利回り(会社予想)1.58%(15:30)

1株配当(会社予想)48.00円(2026/03)

PER(会社予想)(連)21.73倍(15:30)

PBR(実績)(連)0.95倍(15:30)

EPS(会社予想)(連)140.04(2026/03)

BPS(実績)(連)3,200.39

ROE(実績)(連)4.27%

直近5期の平均EPS:136円

進捗:90%(3Q)

需要・顧客構造(+20%):

一般消費者向けの顧客であり、景気や個人所得にあまり左右されず、安定した業績を維持できそうです。海外比率が2割近くあり、利益もしっかり出しています。有望な市場でシェアを確保しており、非常に魅力的な会社です。

競争環境(+20%):

調味料・加工食品の分野では味の素・キッコーマン・ハウス食品グループ本社・キューピー・ミツカングループ・ヱスビー食品・カゴメがいます。ハウス食品の商品は、カレーなど工場での大量生産によるコスト削減効果が大きく、設備投資による参入障壁が高いと思います。ハウス食品のブランド力もあり、競争力は高そうです。

ビジネスモデルの有望性(+20%):

ブランド力があり値上げを実施しても販売数量が大幅に減少する可能性は低いと思います。

食べログ100名店のカレーなど高価格での販売できる魅力的な商品展開も増やしており、成長に期待しています。

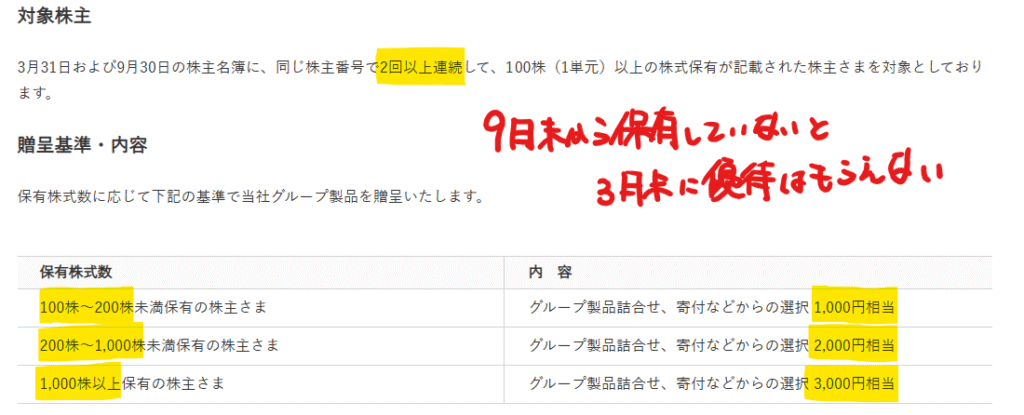

株主優待(+10%):

持株数に応じて株主優待がもらえるのは魅力的です。9月末から保有していないと3月末の優待はもらえないので、今購入しても3月に優待がもらえないのは残念です。

個人的な好み(+10%):

自己資本比率が高く、実質無借金経営でキャッシュリッチ企業です。総還元性向40%以上を掲げており、株主還元に積極的です。

大阪駅近くのキッテ大阪でココ壱番屋のお洒落な店舗が開店していました。ココイチのカレーが好きで、新業態での店舗に新鮮味を感じました。ハウス食品は2015年から壱番屋の株を5割保有しており、子会社を通じたハウス食品の成長にも期待が持てます。

個人的な目標株価

PER136×14倍=1,904

PBR3,200×0.7倍=2,240

プレミアム2,072×1.2×1.2×1.1×1.1×1.2=4,332

関連記事

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

chatGPTの視点

消費減税が進んだ先で、ハウス食品が最も強くなる場面

食料品の消費税減税が実現した場合、最初に変わるのは「統計」ではなく、生活者の行動です。

外食か、持ち帰りか。自炊か、中食か。

この小さな選択の積み重ねが、食品メーカーの明暗を分けていきます。

仮に持ち帰りや家庭内消費が増えたとしても、すべての食品メーカーが等しく恩恵を受けるわけではありません。冷凍食品、総菜、調味料、レトルト――その中でも「調理の最後に選ばれる商品」を持つ企業は、消費行動の変化を最も強く取り込めます。

ハウス食品の強みは、まさにそこにあります。

「今日は何を作るか」の最終決定権を握る会社

夕方、スーパーで献立を考えるとき、多くの場合、最初に決まるのは主菜ではありません。

「今日はカレーにしようか」「シチューにしようか」「麻婆にしようか」

こうした“方向性”が決まった瞬間、その日の食卓はほぼ確定します。

ハウス食品は、この「方向性」を決める商品を数多く持っています。

・バーモント、ジャワ、こくまろ

・シチュー、ハヤシ

・スパイス、ペースト

・レトルト、業務用ソース

価格が多少上がっても、「これが食べたい」という理由で手に取られる商品です。

消費税が下がるかどうかよりも、「今日はこれでいこう」と思わせる力の方が、販売数量には効いてきます。

減税で浮いた数十円は、より“満足度の高い選択”に使われやすくなります。

その受け皿として、ハウス食品の商品群は非常に相性が良いと感じます。

中食・持ち帰り拡大は、必ず「家庭調理」も連れてくる

ウーバーイーツや持ち帰りが増えると、「自炊は減る」と考えがちですが、実際には逆の現象も起きます。

・今日は疲れたから中食

・でも週末は家でちゃんと作ろう

・外で食べた味を、家でも再現したくなる

この“揺り戻し”が起きたときに強いのが、家庭用調味料メーカーです。

外食と家庭の味の距離が縮まるほど、「プロっぽい味が簡単に出る商品」が選ばれます。

スパイス設計、味の再現性、失敗しにくさ。

ここはハウス食品が長年磨いてきた領域です。

CoCo壱番屋は「広告塔」でもあり「実験場」でもある

壱番屋の存在も、単なる外食子会社として見るのはもったいないと思います。

CoCo壱番屋は

・価格に対する許容度

・トッピング文化

・辛さ・スパイス耐性

といった「消費者の味覚データ」が集まる場でもあります。

ここで得られた知見が、家庭用商品の改良や新商品に反映されていると考えると、

外食と家庭用が分断されていない点は、他社にはない強みです。

派手さはないが、生活に最も近い企業

ハウス食品は、話題性のある新技術や急成長ストーリーを持つ会社ではありません。

しかし、消費税制度がどう変わろうと、景気がどう揺れようと、

「今日のごはん、どうする?」

という問いが消えることはありません。

その問いの答えのすぐそばに、ハウス食品の商品があります。

減税は一時的でも、

家庭の食卓に居場所を持つ企業の価値は、時間とともに積み上がっていく。

そう考えると、ハウス食品グループ本社は

制度変更をきっかけに改めて評価される“地味だが強い会社”

だと感じました。

以上

コメント