投資の神様ウォーレン・バフェットは、「投資の利益は忍耐に対する報酬である」と述べています。私も株を購入し、上がったら、すぐに利確したくなるし、下がったら、売却して上がっている株を買いたくなります。忍耐大事ですね。

パーク24を2023年6月に購入し、ナンピンをし続けた結果、1,000株を越えました。

含み損も積み上がっています(笑)。バフェットのように確固たる自信を持ち、保有し続けるため、負債政策のBS・株価指数への影響を調べてみました。

株価指数

1,830円(2023.10.4)

時価総額312,933百万円(10:10)

配当利回り(会社予想)0.00%(10:10)

1株配当(会社予想)0.00(2023/10)

PER(会社予想)(連)21.52倍(10:10)

PBR(実績)(連)5.57倍(10:10)

EPS(会社予想)(連)85.03(2023/10)

BPS(実績)(連)328.69(2022/10)

ユーロ円建て転換社債型新株予約権付社債

2018年10月起債分と2023年2月起債分の2本があります。2018年起債分の転換価格は3,847円/株です。現在の株価より高く、債権者・転換によるパーク24のメリットが少なかったため、パーク24が買入償還を決定し、2023年に2本目を起債し直しています。

2023年起債分の転換価格は2,478円です。社債の大半が2023年起債分に乗り替わっており、この記事では、2023年起債350億円・転換価格2,478円/株ベースで考えます。

権利行使によるBSの動き

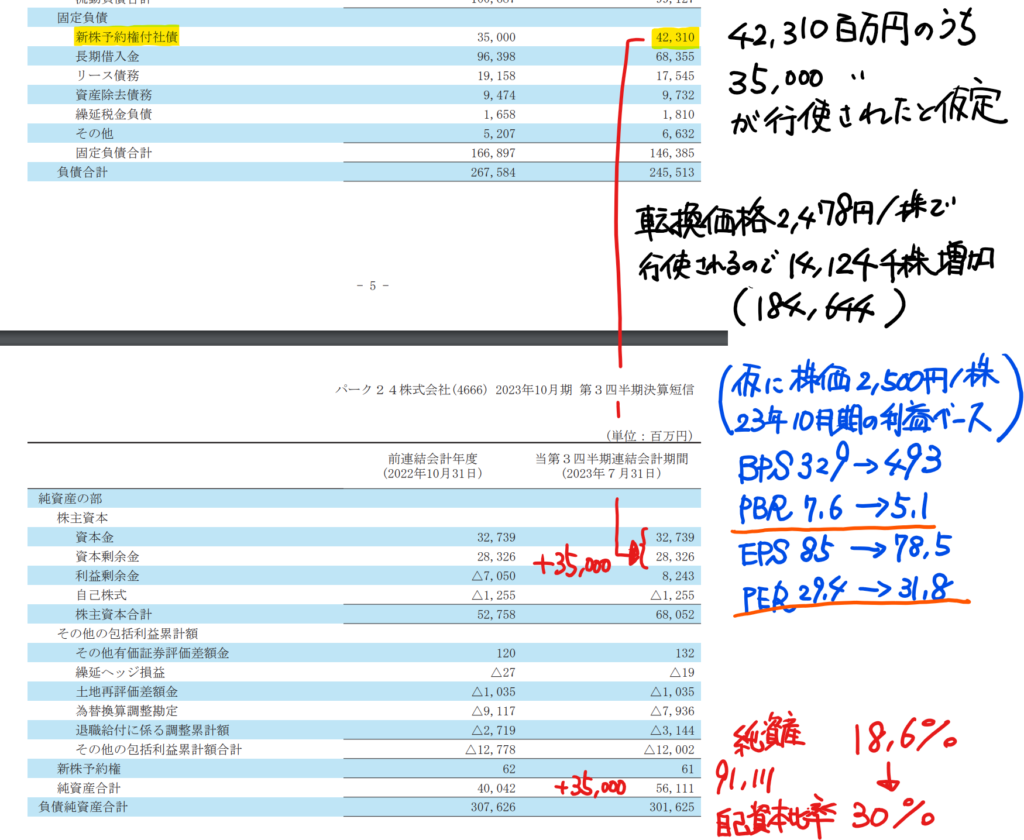

23年10月期(3Q)のBSを元にしています。固定負債の新株予約権付社債は42,310百万円であり、うち35,000百万円が2023年起債分になります。株価が2,478円/株超になったら、新株予約権を行使するメリットがあるので、簡略化のため株価が2,500円になったと仮定します。新株予約権付社債が行使された場合、社債35,000百万円が株主資本(資本金・資本剰余金)に振り替わり、負債35,000百万円減少し、純資産が35,000百万円増加します。

表で変化をまとめました

| 23年10月期(3Q) | 行使後 | 差 | |

| 株価(円/株) | 2,500 | ||

| 純利益予想(百万円) | 14,500 | ||

| 総資産 | 301,625 | ||

| 純資産(百万円) | 56,111 | 91,111 | 35,000 |

| 株式数(千株) | 170,520 | 188,986 | 18,466 |

| BPS | 329 | 482 | 153 |

| PBR | 7.6 | 5.2 | -2.4 |

| EPS | 85.0 | 76.7 | -8 |

| PER | 29.4 | 32.6 | 3 |

| 自己資本比率 | 18.6% | 30.2% | 12% |

純資産の厚みが増すことで、PBS・自己資本比率が大幅に良化します。一方、株式数が増加するので、1株利益が希薄化し、PERは悪化します。

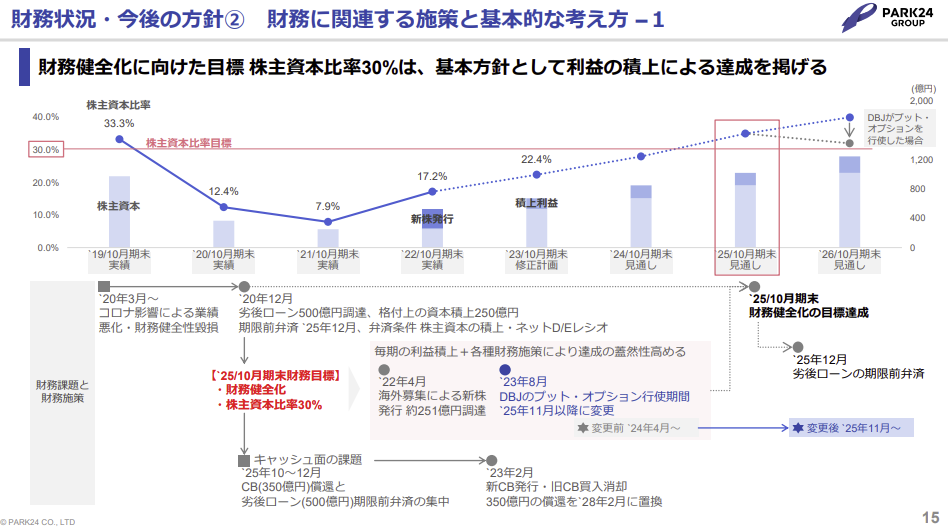

株主資本比率3割目標

パーク24では、財務健全化に向けた目標として株主資本比率30%を掲げています。株主資本は、「株主資本/総資産合計」と、自己資本比率と違い、その他の包括利益累計額が▲120億円を取り込まないので、株主資本比率が自己資本比率よりも良くなっています。

今の計画では25年10月期に30%を超過するので、25年10月期から配当が期待できるということでしょうか?

仮に株主資本比率3割だけが配当のキーであれば、株価が上昇し、2,500円を安定して、推移し、新株予約権付社債の行使が増加した場合、早期に配当できる気もします。

株価が先か、配当が先か株価が先か、鶏が先か卵が先か、

本業が好調なので、株価が上がっていくと信じています。

信じる者は、儲かる!信と者の漢字を合体したら、儲という漢字になりますし(笑)

過去・関連ブログ

パーク24(4666)1/2 運転支援機能が充実している車両が増え、利用が増えました

パーク24(4666)2/2 中期的な事業成長と個人的な好みを考えると購入圏内?

2023年6月10日

パーク24(4666)債務・株主資本分析

2023年7月22日

海外での駐車場・カーシェア事情、パーク24(4666)欲しい!!

2019.8.31

タイムズカーシェア、やっぱりパーク24が気になる

2019.8.11

パーク24(4666)

2019.1.30

成長株は成長率を考えれば割安なのか?パーク24【4666】の株価を考えてみた。

2016.11.30

以上

コメント