スシローのデジロー配送レーンで三ツ星ベルトのベルトを発見しました。ベルト業界は、三ツ星ベルト・バンドー化学・ニッタの3社が大きなシェアを有しています。三ツ星ベルト購入に向けて、ベルト大手で大阪浪速区のニッタも調べました。

伝動用ベルト草分け、ホースと2本柱。

半導体消耗品と自動車用ベルトの合弁持分2社貢献大(四季報)

沿革

1885年 創業者新田長次郎が大阪市浪速区において製革業を開始

1888年 日本で最初の動力伝動用革ベルトを製造

1961年 土地の有効利用を図るため芦原自動車教習所を大阪市浪速区に設立

1971年 米国ユニロイヤル社と合弁会社ユニッタを設立

1990年 株式上場

2017年 浪華ゴムを株式取得により子会社化、東洋ゴム工業より化工品事業を買収

事業内容

ベルト・ゴム製品、ホース・チューブ製品、化工品、その他産業用製品、不動産、経営指導を主たる事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 123,964 | 5,502 | 6,082 | 4,245 | 135.2 | 65記 |

| 連23.3 | 131,609 | 6,287 | 6,756 | 4,967 | 158.2 | 65 |

| 連24.3 | 126,912 | 5,809 | 6,431 | 4,674 | 151.8 | 65 |

| 連25.3 | 134,771 | 6,824 | 7,200 | 4,892 | 164.3 | 75記 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金315(18%)

有形固定資産303(17%)

投資有価証券604(34%)

ショーボンドHD、住友不動産、日本ゼオン、高砂熱学工業、三井住友FG、椿本チエイン、ダスキン、倉敷紡績、新田ゼラチンの株を有しています。

負債

有利子負債0.2(-)

純資産

自己資本比率85%

配当性向32%

利益剰余金1,241(69%)

損益計算

売上高

営業利益率5.7%

経常利益率16.2%

当期純利益率13.4%

持分法による投資利益

前期70(8%)、当期87(9.6%)

ゲイツ・ユニッタ・アジア(自動車エンジンなどに欠かせないタイミングベルトとプーリのメーカー)、ニッタ・デュポン(シリコンウエハなどの精密研磨に必要なシステムを開発。半導体デバイスなど最先端分野で、高い評価を得ている。)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 33 | 33 |

| 固定資産 に対する支出 | 31 | 68 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 1 | 11 |

| 配当金の支払 | 32 | 37 |

株価 個人的な購入価額

3,780円(2025.5.23)

時価総額110,650百万円(05/23)

配当利回り(会社予想)3.84%(05/23)

1株配当(会社予想)145.00円(2026/03)

PER(会社予想)(連)9.10倍(05/23)

PBR(実績)(連)0.68倍(05/23)

EPS(会社予想)(連)415.37(2026/03)

BPS(実績)(連)5,540.38

ROE(実績)(連)8.23%

自己資本比率(実績)(連)85.3%

直近5期の平均EPS:343円

需要・顧客構造(+5%):

自動車、建築機械、半導体、物流など多くの業界に製品を提供しており、特定の業界に浮き沈みに左右されず、安定した利益を稼ぎ出せそうです。

競争環境(+5%):

ニッタは様々なゴム派生製品を有しており、藤倉コンポジット・櫻護謨・バンドー化学・三ツ星ベルトなどが競合になりそうです。ただ、利益率も高く、ニッチな製品を扱っており、競争環境はそこまで厳しくない気がします。

ビジネスモデルの有望性(▲10%):

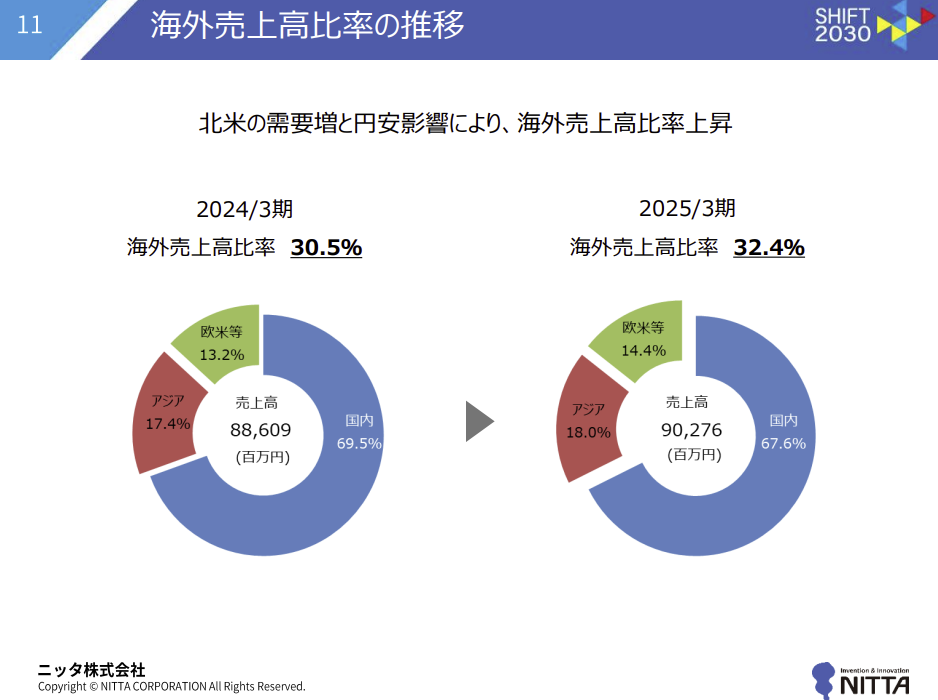

海外売上比率が32%と内需比率が高く、人口減少による市場の縮小を懸念しています。

株主優待(+5%):

持株数と保有期間に応じて株主優待がもらえるのは魅力的です。

個人的な好み(▲15%):

自己資本比率が非常に高く、無借金経営でネットキャッシュを多く有しています。配当方針は配当性向30%以上かつDOE2.5%以上を目安にしており、積極的です。

ただ、私にとってはニッタの事業に馴染がなく、現時点で理解ができていないので、購入には消極的です。

個人的な目標株価

PER343×14倍=4,802

PBR5,540×0.7倍=3,878

プレミアム4,340×1.05×1.05×0.9×1.05×0.85=3,843

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント