横浜ゴム、TOYO TIRE、住友ゴム工業とタイヤメーカーの分析をしていました。いよいよ、最後業界最大手ブリヂストンを調べてみました。

タイヤで世界首位。

四季報

米ファイアストン買収など世界展開。

タイヤ管理などサービス型事業を加速

沿革

1931年 福岡県久留米市に設立し、自動車タイヤの生産を開始

1961年 株式上場

2017年 フランスのETS PAUL AYME (HOLDING) & AYME ER FILS SASを買収

2019年 オランダのTOM TOM TELEMATICS B.V.を買収

2021年 AZUGA HOLDINGS, INC(米)、OTRACO INTERNATIONAL PTY LTD(豪)を買収

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.12 | 2,994,524 | 64,114 | 29,266 | -23,301 | -33.1 | 110 |

| ◇21.12 | 3,246,057 | 376,799 | 377,594 | 394,037 | 559.6 | 170 |

| ◇22.12 | 4,110,070 | 441,298 | 423,458 | 300,367 | 432.3 | 175 |

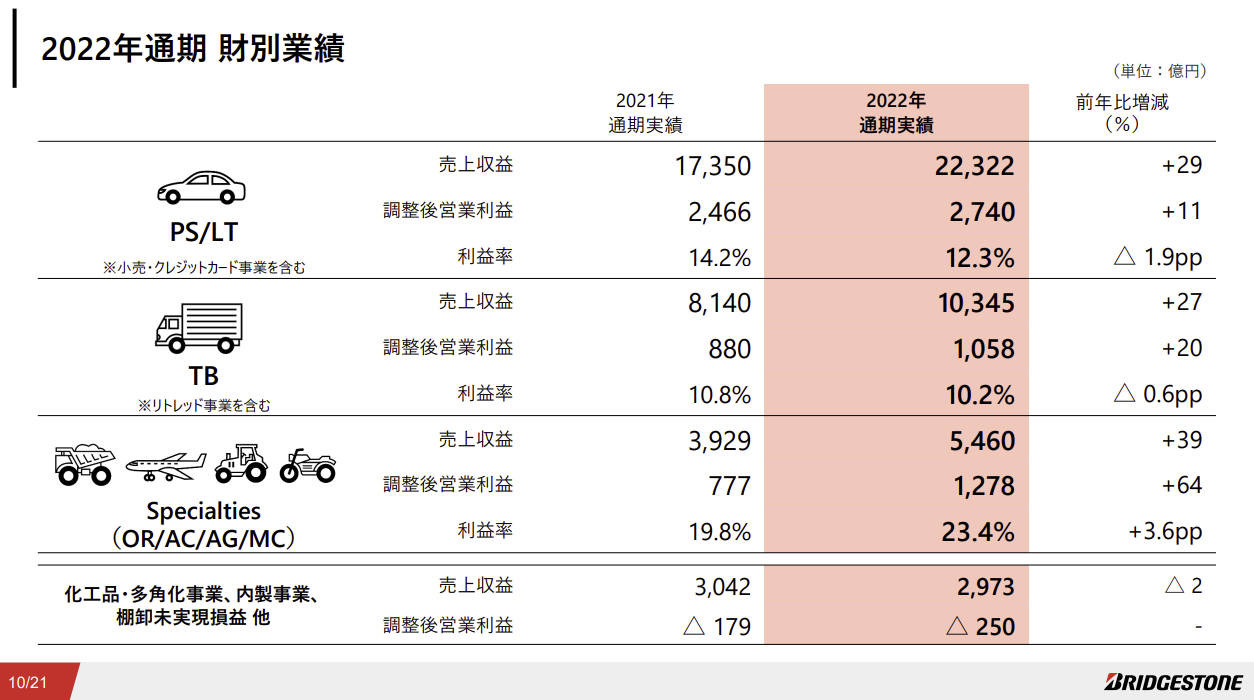

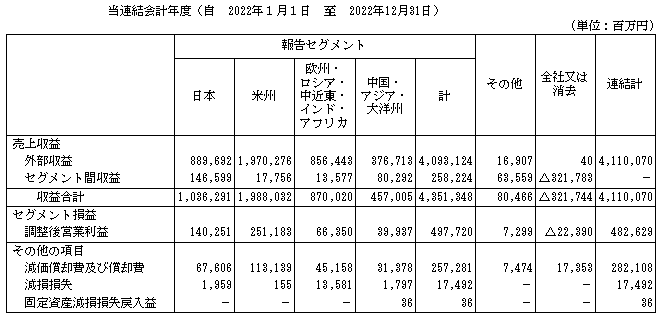

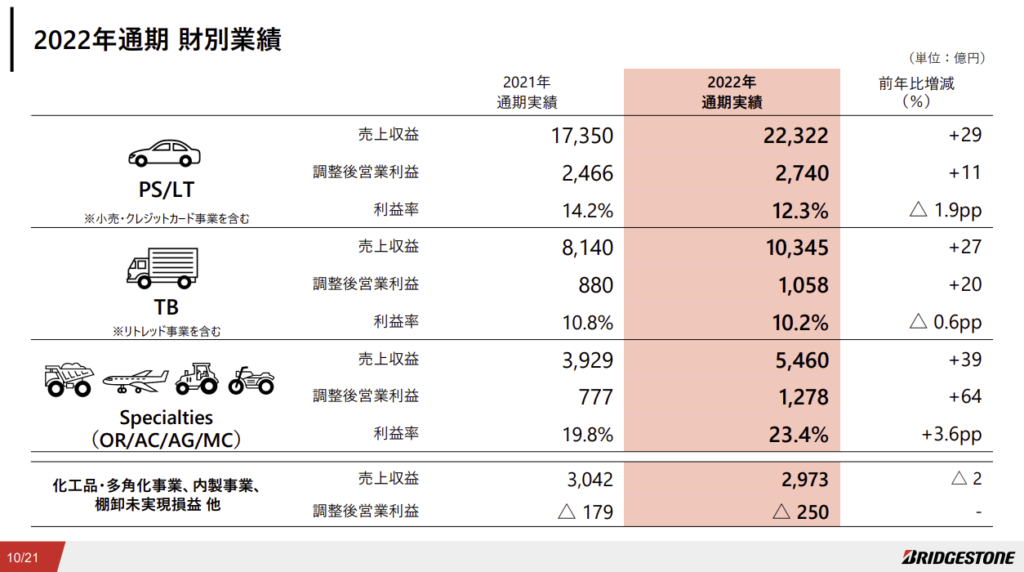

セグメント

財務諸表

資産

現金及び現金同等物5,189億円(10%)

有形固定資産1兆5,567億円(31%)

使用権資産3,013億円(6%)

のれん1,364億円(3%)

無形資産1,599億円(3%)

負債

有利子負債7,672億円(15%)

純資産

自己資本比率59.8%

配当性向40.5%

利益剰余金2兆4,982億円(50%)

損益計算

売上高

営業利益率10.7%

当期純利益率7.4%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,504 | 2,821 |

| 固定資産 に対する支出 | 1,850 | 2,547 |

株価 個人的な購入価額

5,840円(2023.12.22)

時価総額4,167,998百万円(12/29)

配当利回り(会社予想)3.42%(12/29)

1株配当(会社予想)200.00(2023/12)

PER(会社予想)(連)11.93倍(12/29)

PBR(実績)(連)1.18倍(12/29)

EPS(会社予想)(連)489.41(2023/12)

BPS(実績)(連)4,960.11(2022/12)

直近4期の平均EPS:322円

進捗:80%(3Q)

需要・顧客構造(+5%):

国内売上比率が25%であり、海外特に北米の売上比率が高いです。自動車用タイヤと市販用タイヤの売上本数比率は、4対6と言われており、市販用タイヤの方が多いです。タイヤは消耗品であり、新車販売の状況に左右されず、安定した利益を稼ぐことができそうです。

競争環境(▲5%):

研究開発活動に1,122億円を支出しています。国内タイヤメーカー他社の研究開発活動に対する支出が住友ゴム273億円、横浜ゴム160億円、TOYO TIRE113億円なので、ブリヂストンの額の大きさが分かります。

ただ、タイヤは、ミシュラン、ブリヂストン、グッドイヤー・タイヤ・アンド・ラバー、コンチネンタル、住友ゴム工業、ピレリ(イタリヤ)、横浜タイヤ、TOYO TIREと競合が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+15%):

自動車用タイヤは、20230年まで6%成長が見込まれており、ブリヂストンの成長に期待が持てます。また、建機・航空機向けのSpecialties分野の利益率が高く、コロナ禍明けの航空需要の回復により、市場の回復に期待も持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く、財務が盤石であり、タイヤ館を始め確固たる販売経路を持っている所が魅力的です。ただ、規模が大きく株価上昇の誘因(カタリスト)に欠けていると感じるので、積極的には購入したくありません。

個人的な目標株価

PER322×14倍=4,508

PBR4,960×0.7倍=3,472

プレミアム3,990×1.05×0.95×1.15×0.9=4,119

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント