映画「海賊と呼ばれた男」を見ました。石油メジャーが闊歩する時代の中で、独立系として活躍した姿をみて、日本人の誇りを感じました。

石油業界は、JXと東燃ゼネラル、出光と昭和シェル石油が統合し、急速に寡占化が進んでいます。カーボンニュートラルの動きから、石油業界に逆風が吹き荒れていますが、供給プレーヤーの減少と、適当な供給能力の縮減により、安定した利益を稼げそうです。

石油元売り2位。

四季報

石油化学や原油・石炭開発も。

昭和シェル石油と19年4月1日に経営統合

沿革

1900年 シェル石油の前身・ライジングサン石油設立(昭和シェル石油の沿革)

1911年 創業者出光佐三氏の個人経営により、北九州市門司区に創設、関門地区を休診として石油販売業を開始し、中国大陸等の海外へ進出

1953年 石油の国有化をめぐり、国際紛争の渦中にあったイランから石油輸入を断行

1973年 北海道製油所竣工

1975年 愛知製油所竣工

1988年 エベネザ石炭鉱山(オーストラリア)の権益取得・輸入開始

1992年 ノルウェー領北海スノーレ油田の生産開始

2005年 三井化学とポリオレフィン事業を統合し、合弁会社設立

2006年 株式上場

2010年 ベトナム南部沖合の油田の生産を開始

2019年 昭和シェル石油の全事業を承継

事業内容

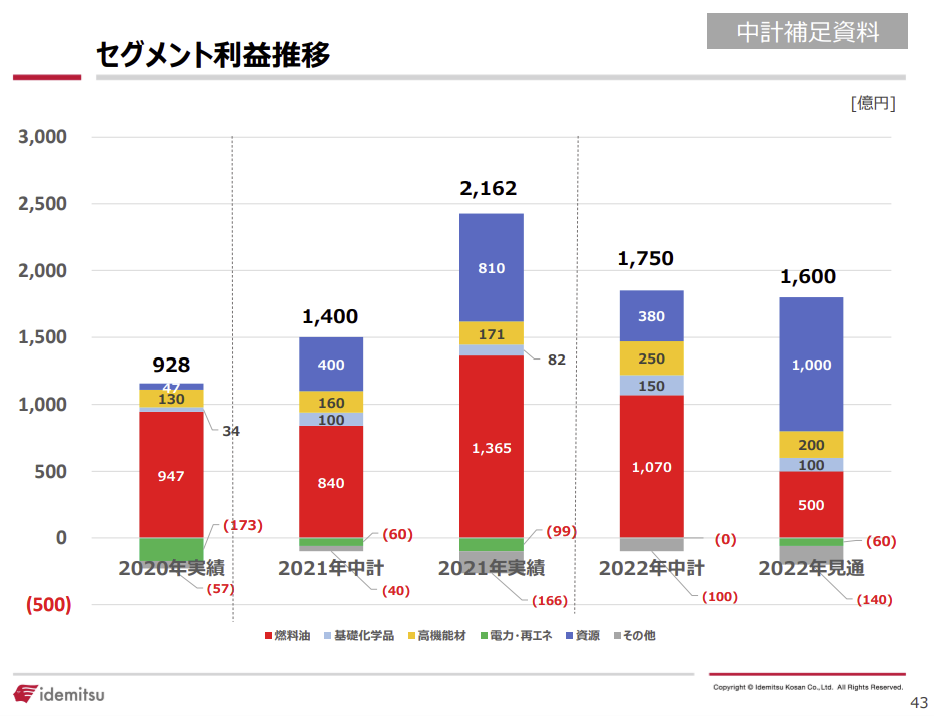

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 3,730,690 | 201,323 | 226,316 | 162,307 | 845.2 | 80 |

| 連19.3 | 4,425,144 | 179,319 | 169,121 | 81,450 | 401.6 | 100 |

| 連20.3 | 6,045,850 | -3,860 | -13,975 | -22,935 | -76.3 | 160 |

| 連21.3 | 4,556,620 | 140,062 | 108,372 | 34,920 | 117.5 | 120 |

| 連22.3 | 6,686,761 | 434,453 | 459,275 | 279,498 | 940.2 | 170記 |

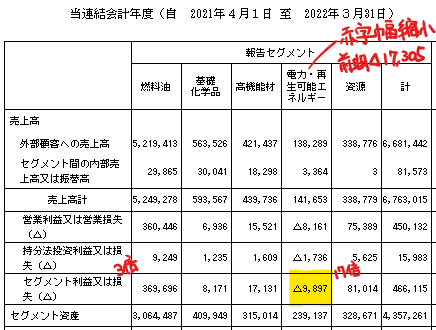

セグメント

財務諸表

資産

現金預金1,403億円(3%)

有形固定資産1兆4,278億円(31%)

のれん1,497億円(3%)

投資有価証券2,611億円(6%)

負債

有利子負債1兆3,368億円(29%)

純資産

自己資本比率30.7%

配当性向18%

利益剰余金6,453億円(14%)

損益計算

売上高

営業利益率6.5%

経常利益率6.9%

当期純利益率4.2%

減損損失

前期202億円(ノルウェー鉱区石油開発、豪州石炭鉱山等)、当期159億円(愛知製油所、太陽光電池、石炭鉱山資産)

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 98,158 | 104,767 |

| 固定資産 に対する支出 | 132,827 | 107,451 |

株価 個人的な購入価額

3,035円(2023.1.12)

配当利回り(会社予想)3.95%(01/12)

1株配当(会社予想)120.00(2023/03)

PER(会社予想)(連)2.78倍(01/12)

PBR(実績)(連)0.53倍(01/12)

EPS(会社予想)(連)1,093.13(2023/03)

BPS(実績)(連)5,703.91(2022/03)

直近5期の平均EPS:446円

進捗:86%(2Q)

需要・顧客構造(▲20%):

国内売上比率74%、有形固定資産比率が84%と内需に依存し、売上・利益ともに燃料油事業が大半を占めています。エネルギー・非鉄金属は国内向けのメーカーに供給され、生産物として間接的に輸出されるとはいえ、国内の需要動向に業績が大きく左右されそうです。

競争環境(+10%):

国内石油は、ENEOS・コスモエナジー・富士石油・キグナス石油・太陽石油がいますが、統合が進み、ENEOS・出光・コスモの3社に集約され、市場環境は厳しくなさそうです。

基礎化学品・高機能材に強みがあり、技術力が高く、競争力が高そうです。

一方、電力・再生可能エネルギー事業は競合も多く、赤字が続いており、事業縮小・売却等が必要だと思います。

ビジネスモデルの有望性(+5%):

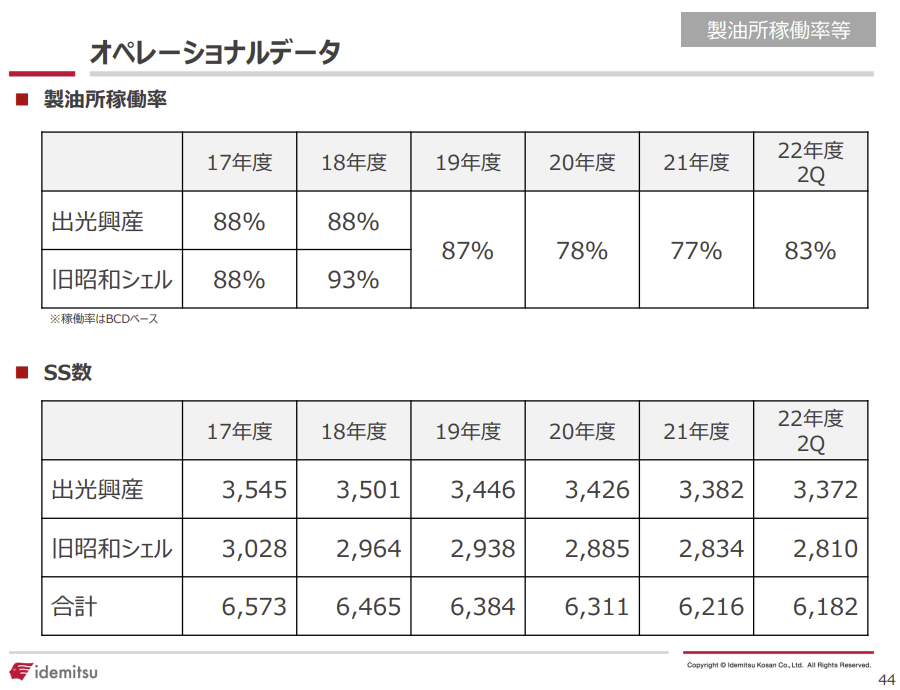

出光と昭和シェルの統合後、抜本的な供給能力・SS数の縮小が進んでおらず、稼働率も低い気がします。

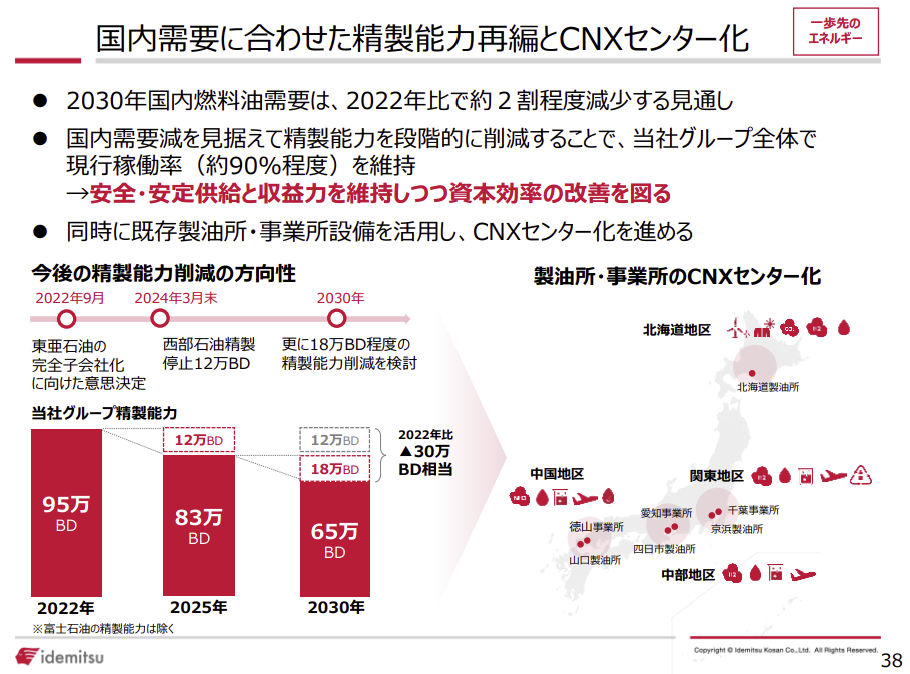

中期経営計画において、国内需要の減少を予測し、精製能力削減の方針を打ち出しています。

それに伴い、既存の拠点を水素・アンモニアサプライチェーンの構築、バイオマス・バイオディーゼル等環境分野などに置き換えていきます。長期的には石油の需給バランスは均衡しますが、環境分野の業績が悪く、トータルでプラスにはならないと感じます。

国内の供給能力は絞っていく一方、成長の期待できるベトナムへの投資は進めており、成長が期待できます。

株主優待(+%):なし

個人的な好み(▲5%):

事業規模は、小さいものの、資源開発を手掛けており、資源価格の上昇の恩恵を受けることができそうです。石油の会社は、石油価格の下落時には、業績が大きく悪化するイメージがあり、石油関連株の購入は消極的です。ただ、寡占による競争力の高まり、事業ポートフォリオを考えると、依然と比べ振れ幅は小さくなったと感じます。

個人的な目標株価

PER446×14倍=6,244

PBR5,704×0.7倍=3,993

プレミアム5,118×0.8×1.1×1.05×0.95=4,493

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

過去の石油ブログ

以上

コメント