インフルエンザにかかり、7日目。大分治ってきており、間もなく社会復帰できそうです。

体・頭を動かすと、頭痛がします。ちょっと後遺症があり、会社行ってちゃんと仕事できるか不安です。1週間仕事行っていなかったので、仕事がたくさんあり、消化することを想像するだけで、吐きそうになります。

さて、社会復帰したら、ヤクルトを習慣的に飲んで免疫力を向上させ、風邪ひかないようにしようと思います。

乳酸生菌飲料主力。

四季報

女性訪問販売員による強固な販売網。

医薬品も。拠点拡大で海外収益が柱に

沿革

1935年 福岡市において「代田保護菌研究所」の名称で発足

1955年 各地の独立した企業体から、事業方針の統一を図るためにも中心となる機関を望む声が高まり、ヤクルト企業全体を指導・統括する組織としてヤクルト本社が設立

1964年 ヤクルトグループ初の海外事業所として台湾ヤクルトが営業開始

1969年 ヤクルト球団の株式を取得し、プロ野球興行事業に参入

1971年 化粧品の本格販売を開始

1980年株式上場

1984年 医薬品の開発・製造を開始

2005年 中国でのヤクルト事業を総括する中国ヤクルトを設立

2016年 5つの研究棟(食品研究棟、研究管理棟、基礎研究棟、医薬品・化粧品研究棟、品質・技術開発棟)を新設

事業内容

飲料及び食品製造販売事業

①乳製品②清涼飲料③その他の食品④輸送事業⑤海外での事業⑥販売用資材等

医薬品製造販売事業

医薬品を製造し、「医薬品卸し」をとおして「病院」「薬局」へ販売

その他事業

①化粧品②プロ野球興行

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 385,706 | 43,694 | 57,601 | 39,267 | 244.9 | 52 |

| 連22.3 | 415,116 | 53,202 | 68,549 | 44,917 | 280.4 | 72 |

| 連23.3 | 483,071 | 66,068 | 77,970 | 50,641 | 324.2 | 90 |

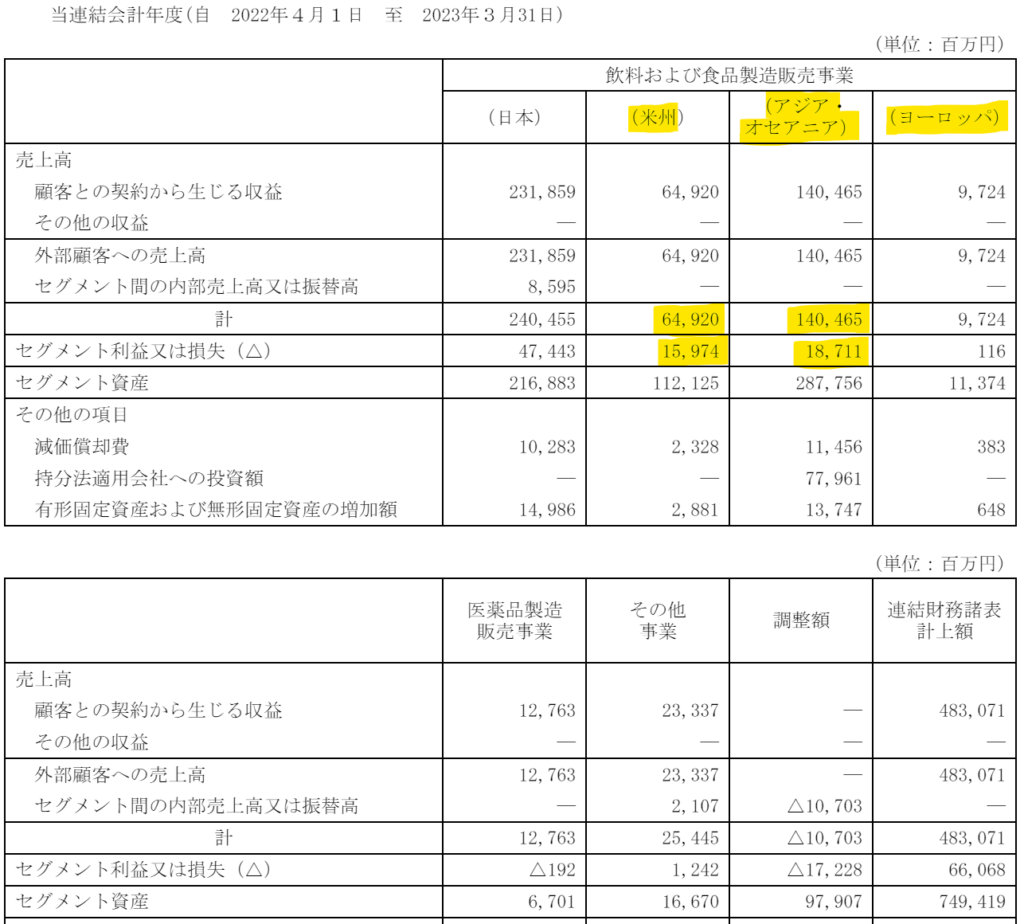

セグメント

国内売上比率が5割程度で、米州、アジア・オセアニアなど海外売上比率も高いです。

財務諸表

資産

現金預金2,412億円(32%)

有形固定資産2,251億円(30%)

投資有価証券660億円(9%)

関連会社株式797億円(11%)

負債

有利子負債747億円(10%)

純資産

自己資本比率66.5%

配当性向28%

利益剰余金4,842億円(65%)

損益計算

売上高

営業利益率13.7%

経常利益率16.1%

当期純利益率10.5%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 23,769 | 25,333 |

| 固定資産 に対する支出 | 26,725 | 30,285 |

株価 個人的な購入価額

3,818円(2023.10.5)

時価総額1,306,103百万円(10/05)

配当利回り(会社予想)1.45%(10/05)

1株配当(会社予想)55.50(2024/03)

PER(会社予想)(連)20.37倍(10/05)

PBR(実績)(連)2.30倍(10/05)

EPS(会社予想)(連)187.42(2024/03)

BPS(実績)(連)1,657.01(2023/03)

直近5期の平均EPS:132円(分割加味後)

進捗:45%(1Q)

需要・顧客構造(+20%):

食品系であり、景気に左右されず安定した業績だと思います。グローバルに事業を転換しており、リスクが分散している所も魅力的です。世界的に高齢化は進んでおり、乳酸菌飲料の需要は底堅いと思います。

競争環境(+20%):

国内の乳業・乳製品は、大きく明治HD、ヤクルト本社、森永乳業、雪印メグミルクの4社です。しかし、海外売上比率が5割近くあり、グローバル飲料企業、コカ・コーラ、ダノン、ユニリーバなども競合になりそうです。海外でもヤクルトレディにより販路を拡大しており、信頼性の観点でヤクルトの競争力は高そうです。

ビジネスモデルの有望性(+20%):

人口減少により国内市場の伸長は期待できませんが、海外市場の拡大は期待できそうです。ヤクルトレディから吸い上げた各国ニーズとヤクルト菌の技術力を結集し、現地に合わせた商品を販売することで、新たな市場を開拓できる気がします。

株主優待(+10%):

100株以上保有で商品の詰め合わせがもらえます。長期優待や東京ヤクルトスワローズファンクラブの権利ももらえます。

個人的な好み(+15%):

自己資本比率が高く、キャッシュリッチな企業です。投資余力があり、有望な投資先がグローバルに多くあり、魅力を感じます。2024年度に以下のような目標を掲げています。このEPSでPER18倍なので投資妙味があります。

(2024年度目標)

連結売上高 5,750億円

連結営業利益 860億円(営業利益率15.0%)

EPS 205円(分割後)

ROE 12%以上

個人的な目標株価

PER132×14倍=1,848

PBR1,657×0.7倍=1,160

プレミアム1,504×1.2×1.2×1.2×1.1×1.15=3,288

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント