米国の日本に対する関税が15%に決まり、日本株が大きく上昇しています。自動車はすそ野が広く、輸出企業にとってプラスになります。

一方、スーパー銘柄の株価はそこまで上昇していません。輸出メーカーの操業が高まると、人手不足が進み、人件費コストが上昇し、業績の下押し圧力になるからでしょうか。

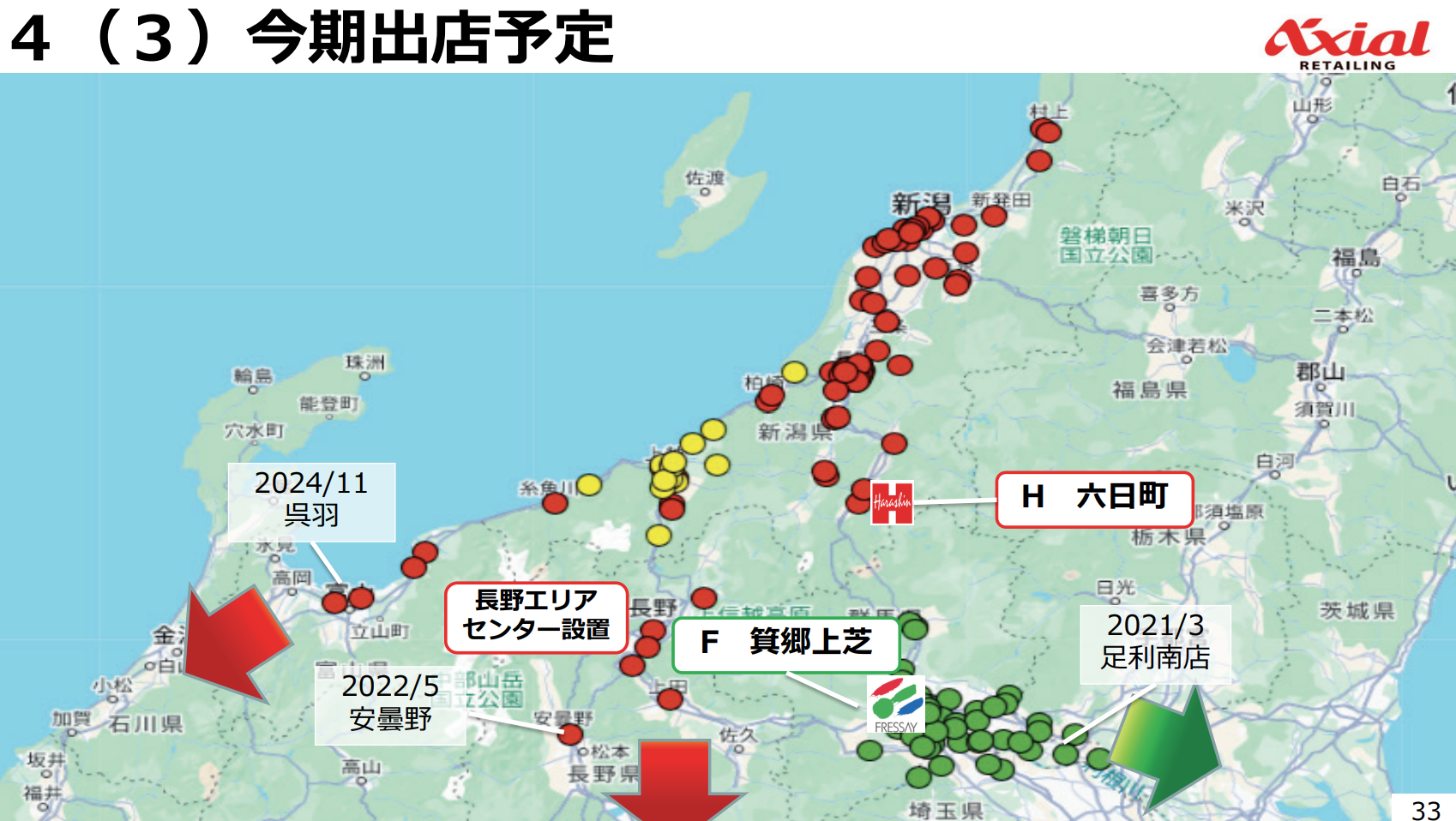

新潟地盤のスーパー原信とナルス、群馬のフレッセイが統合。

加工センター活用の生鮮に強み

沿革

1967年 食品スーパーとして新潟県長岡市に開店し、チェーンストア志向を明確化して、新潟県市内各地に店舗を開店

1986年 長岡ケーブルテレビを設立し、有線放送事業を始める

1988年 株式上場

2011年 原信が原信ネットスーパーをインターネット上に開設

2013年 フレッセイHDを株式交換により完全子会社とする

事業内容

スーパーマーケット事業を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 256,351 | 12,114 | 12,569 | 8,282 | 89.9 | 20 |

| 連22.3* | 246,450 | 10,310 | 10,615 | 7,074 | 76.8 | 20 |

| 連23.3* | 254,966 | 10,443 | 10,940 | 6,356 | 69.0 | 20 |

| 連24.3* | 270,224 | 11,779 | 12,332 | 7,442 | 81.8 | 21.3 |

| 連25.3 | 281,870 | 12,060 | 12,709 | 9,006 | 99.5 | 27 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金219(16%)

有形固定資産767(57%)

投資有価証券38(3%)

負債

有利子負債23(2%)

リース債務のみで実質的に無借金経営です

純資産

自己資本比率66.0%

配当性向27.1%

利益剰余金717(53%)

損益計算

売上高

営業利益率4.3%

経常利益率4.5%

当期純利益率3.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 54 | 58 |

| 固定資産 に対する支出 | 117 | 77 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 15 | 8 |

| 配当金の支払 | 19 | 22 |

株価 個人的な購入価額

1,092円(2025.7.23)

時価総額101,972百万円(09:59)

配当利回り(会社予想)2.66%(09:59)

1株配当(会社予想)29.00円(2026/03)

PER(会社予想)(連)11.93倍(09:59)

PBR(実績)(連)1.10倍(09:59)

EPS(会社予想)(連)91.37(2026/03)

BPS(実績)(連)994.96

ROE(実績)(連)10.44%

自己資本比率(実績)(連)66.0%

直近5期の平均EPS:83円

需要・顧客構造(+10%):

食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲10%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・バローHD・平和堂・マックスバリュ・ライフ・ヤオコー・マミーマート・ベルク・マミーマート・オーケー・業務スーパーなど大手や中小を含めて多くの企業が展開しています。

ビジネスモデルの有望性(▲10%):

アクシアルリテイリングは新潟・北関東に展開しており、人口減少による需要の縮小の影響を受けそうです。

出店地域を拡大させているものの、すでにスーパーも多く、将来性は厳しそうです。

株主優待(+3%):

持株数に応じて、株主優待券、QUOカード、米、自社開発商品詰め合わせがもらえます。近くに店舗がなく、優待利回りが低いので、魅力は薄いと感じます。

個人的な好み(+10%):

自己資本比率が高く財務が安定しています。ただ、近くに店舗がなく、いまひとつ購入には消極的です。

個人的な目標株価

PER83×14倍=1,162

PBR995×0.7倍=697

プレミアム929×1.1×0.9×0.9×1.03×1.1=838

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント