日銀の追加利上げが意識されています。仮に政策金利が0.75%から1.00%へ引き上げられれば、変動金利型の住宅ローン利用者に影響があります。私自身、ソニー銀行の変動金利で住宅ローンを組んでいます。私の場合、0.25%の利上げで毎月の返済額は約3,500円、年間では4万円超の負担が増加してしまいます。

さらに利上げは景気の下押し圧力となり、株価にも逆風です。住宅ローンの負担増と保有株式の下落というダブルパンチになる可能性があります。そんな中、数少ない恩恵を受ける業種が金融業界です。私が保有するソニーフィナンシャルグループ(ソニーFG)も代表格と言えます。

学資保険を解約した理由

最近、娘の学資保険を解約しました。5年前に加入した契約で、満期まで約15年あります。当時の低金利環境を反映して、実質的な運用利回りは年率1%程度でした。加入当初は生命保険料控除も受けられ、悪くない商品だと思っていました。

しかし現在は状況が変わっています。

日本国債の長期金利は大きく上昇し、10年国債利回りは3%前後の水準まで上昇しています。もちろん保険会社の運用利回りがそのまま3%になるわけではありませんが、5年前とは全く異なる運用環境です。

解約返戻金を確認すると、積立額75万円に対して約6万円もの解約損が発生することがわかりました。積立額の10%の解約損。大きいように感じますが、保険会社も保険料をもとに国債等で運用しています。15年債券の金利感応度(デュレーション)を考えると、金利1%の上昇で債券価額が10~13%下落するので妥当な水準なのだと思います。また、考え方を変えれば、この6万円は過去の損失であり、残り15年間、毎年10万円以上積み立てる保険料を1%の低金利時代の予定利率で運用されるなら、その機会費用は大きいです。解約損を考慮しても、長期的には解約した方が合理的と判断しました。

保険会社は金利上昇で儲かるのか

今回、学資保険を調べる中で興味深い疑問が浮かびました。

保険会社は契約者から集めた保険料を長期で運用します。例えば20年満期の保険なら、負債の期間に合わせて超長期国債などを組み合わせて運用しているはずです。

そう考えると、「過去の低金利前提の保険契約を維持しながら、新たに受け取る保険料を高金利で運用できるのではないか」という疑問が湧きます。

保険会社は過去に購入した低利回り債券も大量に保有しており、金利上昇により保有債券価額は下落しますが、解約されるまで損は実現しません。仮に解約されても相応の解約違約金を受けることで債券価格下落損を相殺してくれます。また、保険条件を改善していないのであれば、新規契約や新たに受け取る保険料について安全資産である国債など安全資産を残存期間に応じた長期で運用できるので利幅が拡大すると思います。

ソニー生命はなぜ減益予想なのか

金利上昇ならソニー生命は大幅増益になりそうですが、実際の会社予想を見ると必ずしもそうなっていません。

ソニーFGの決算資料では、2026年度のソニー生命は減益見通しとなっています。背景には、低金利時代に獲得した契約群の存在があります。予定利率が高い契約や採算の悪い契約が残る一方、有利な契約ほど解約される「逆選択」が起きている可能性があります。

つまり金利上昇はプラス材料ではあるものの、過去の契約構成の影響が大きく、すぐに利益へ反映されるわけではないのです。

それでもソニーFGに期待する理由

それでも私はソニーFGに強気です。生命保険は巨額の保険料収入を持ち、銀行は住宅ローンという長期資産を保有しています。ソニー生命で集めた資金とソニー銀行の住宅ローン事業は相性が良く、グループ全体で見れば金利上昇の恩恵を受けやすい構造です。さらに変動金利型住宅ローンの金利上昇は、銀行の利ざや改善にもつながります。

ところで、配当性向は50%と株主還元に積極的で配当利回りは5%を超えています。高配当銘柄が最も懸念すべきは減配です。今期業績はIFRS基準で赤字予想です。

しかし、ソニーFGの各社の財務面は堅実であり、現時点で大きな減配リスクは無さそうです。ソニー生命のソルベンシー・マージン比率は1500%超、ソニー銀行の自己資本比率も10%超と十分な水準です。

日本は人口減少が進み、銀行・生保・損保はいずれも成熟産業と言われます。しかし、ソニーFGはネットを中心とした効率的な事業モデルを持っています。住宅ローンの返済額が増えるのは正直つらいですが、その一方で株主としては金利正常化の恩恵も受けられるかもしれません。家計では支払いが増え、投資では利益が増える、ことを期待しています。

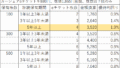

株価・指数

147円(2026.6.10)

時価総額995,243百万円(06/10)

配当利回り(会社予想)5.44%(06/10)

1株配当(会社予想)8.00円(2027/03)

PER(会社予想)—(–:–)

PBR(実績)(連)1.57倍(06/10)

EPS(会社予想)(連)-2.39(2027/03)

BPS(実績)(連)93.74

ROE(実績)(連)8.55%

自己資本比率(実績)(連)2.6%

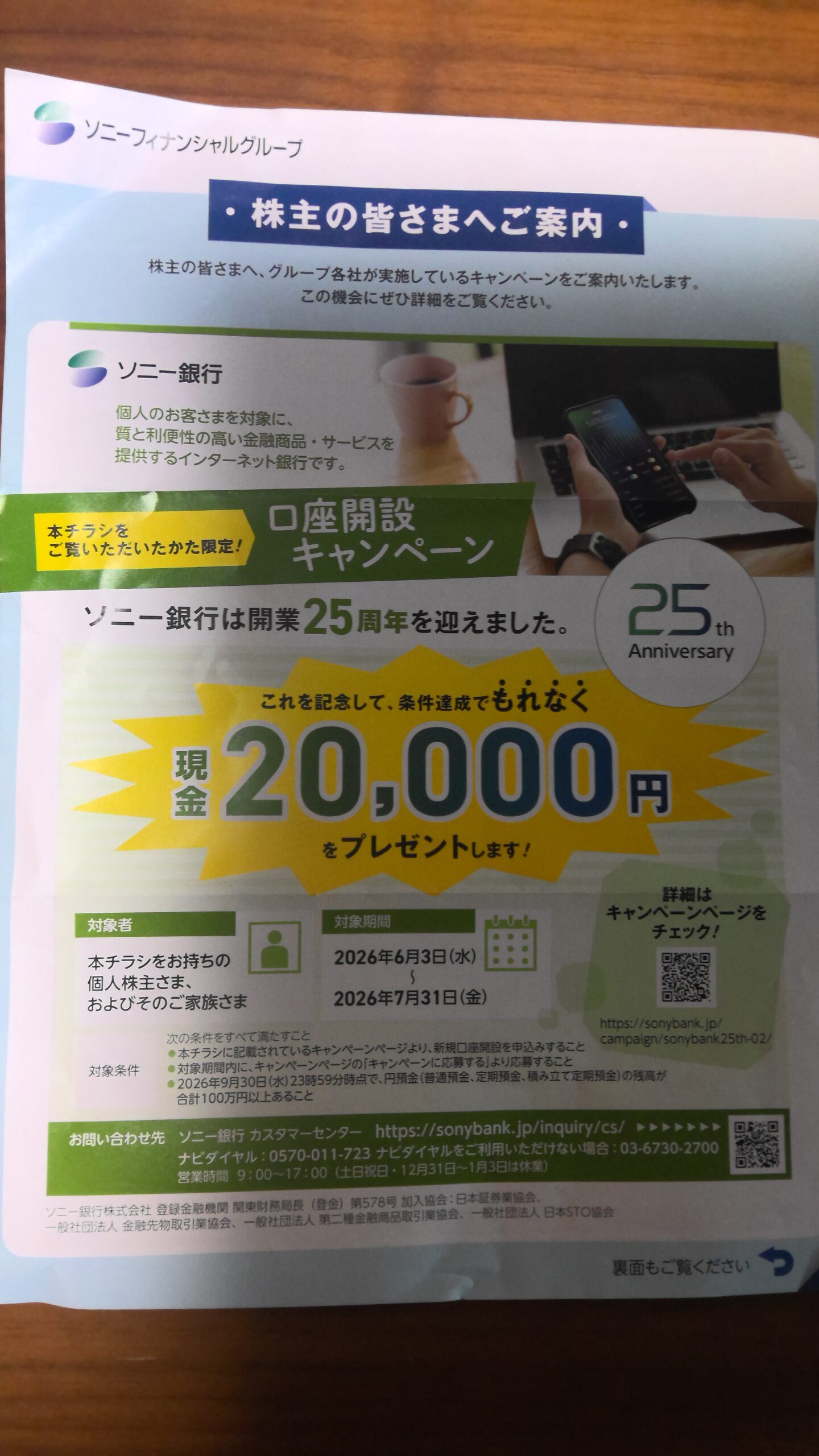

議決権行使書とともに株主の皆様へご案内という案内がありました。今は公式には株主優待はないと言っていますが、ソニーフィナンシャルグループはBtoCなので優待を新設しても良いと感じています。

コメント