ヨンキュウから株主優待の鰻の蒲焼が到着しました。ふっくらしていてとろけるように美味しく、南高梅の梅干しとの相性が最高でした。優待の感想と会社の変化について紹介します。

株主優待

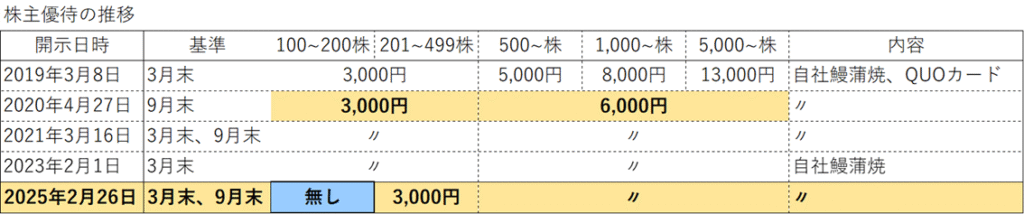

ヨンキュウは子会社に西日本養鰻という鰻養殖の会社を有しており、年2回持株数に応じて、鰻の蒲焼を贈呈しています。ただ、ヨンキュウは頻繁に優待制度を変更しているので、表にまとめました。

現在の優待は、2025年2月26日の変更によるもので、200株保有で年2回鰻の鰻の蒲焼がもらえます。優待を獲得するために100株買い増さなければいけませんが、年2回3,000円分の鰻の蒲焼がもらえるのは魅力的です。

頻繁な優待変更に不満を持つ株主が多いようですが、鰻は天然のシラスウナギの漁獲量によって、養殖量が増減するので、頻繁な優待変更は仕方ないと思います。

私は500株保有しているので、鰻2尾分の蒲焼をもらいました。

ふっくらしており、油の乗りも抜群に良かったです。2月に通販で頼んだ時よりも美味しいと感じました。

オカダアイヨンのプレミアム優待倶楽部でもらった梅干しとの相性が抜群でした。(アフィリエイトを付けるので、是非購入下さい)

四季報の最新版には

前期に苦戦していた養鰻事業がシラスウナギの豊作により、25年下期にかけて利幅が拡大すると記載がありました。西日本養鰻(ヨンキュウの子会社)は鹿児島県に養鰻場を有しており、第一、第二、第三養鰻場と設備の増設を続けていました。

鰻の養殖はほぼ100%日本近海に着岸したシラスウナギを採捕し、養殖しています。近年シラスウナギは不漁で、シラスウナギ1匹あたり700円近くまで高騰していました。しかし、今シーズンに限るとシラスウナギが豊作で価格が10分の1以下まで下がったようです。

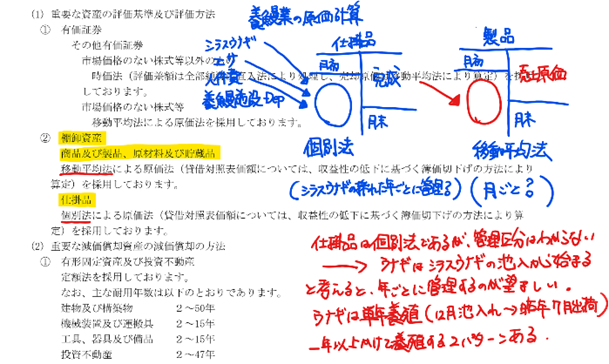

ヨンキュウの有価証券報告書の重要な資産の評価基準及び評価方法を見ると、仕掛品は個別法による原価法、商品及び製品・原材料及び貯蔵品は移動平均法とありました。

養鰻はシラスウナギの養殖池への池入れからスタートします。鰻は7月頃に最も需要が高く、養殖期間が長いほど増肉係数が悪化する(エサ代が嵩む)ので、単年養殖が望ましいのです。天然の鰻は成長期間5-10年程度かかるといわれ、養殖といえど半年程度の期間が必要です。7月出荷の単年養殖を行うには12月頃までにシラスウナギを採捕する必要があり、その後のシラスウナギの養殖は周年養殖となり、最需要の7月に出荷するには1年半程度肥育が必要になります。

具体的な原価計算方法の記載ありませんが、養鰻の原価計算は、年ごとの個別法で管理していると思います。去年のシラスウナギは高値であり、養殖池には去年の周年養殖が残っていると思います。しかし、7月(25年2Q)以降は、安いシラスウナギで養殖された単年養殖の安い鰻が周年養殖と同時に払い出されるので、利幅は大きくなると予想しています。

年度の業績予想には、今年のシラスウナギ安は織り込まれていると思いますが、今期業績に期待が持てます。

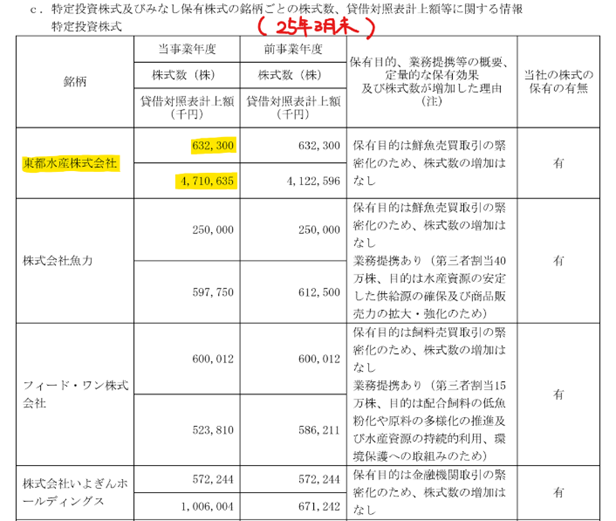

東都水産株の売却益

東都水産は麻生グループにTOBされ、完全子会社化が進められています。ヨンキュウは東都水産の株をかなりの額有しています。

ヨンキュウの有価証券報告書を見ると、25年3月末時点で東都水産株を有しています。

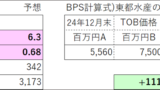

26年3月期の業績予想には織り込まれておらず、EPSを200円押し上げる効果がある予想しています。

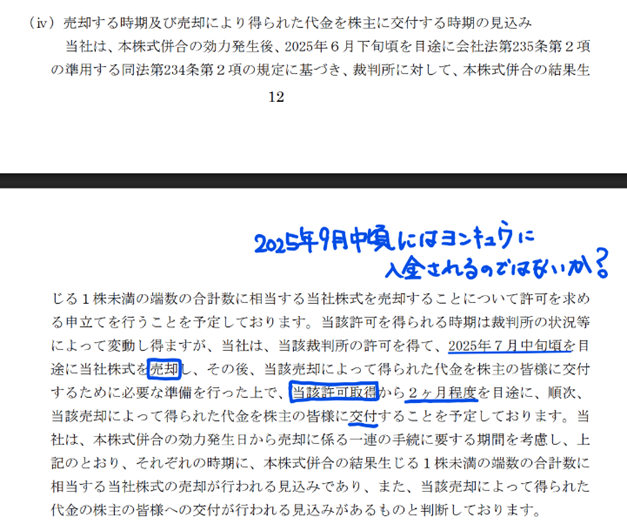

東都水産の開示情報をみると、スクイーズアウトにより、少数株主への支払いが9月頃になります。本来なら東都水産の臨時株主総会でスクイーズアウトが可決した時でしょうが、ヨンキュウは何も開示をしていません。

遅くとも26年3月期(2Q)の決算には、ヨンキュウが東都水産株の売却益を計上し、当期純利益を上方修正すると思います。2Q決算楽しみです。

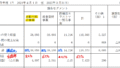

株価指数

2,286円(2025.6.30)

時価総額28,069百万円(15:24)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)(連)15.13倍(15:24)

PBR(実績)(連)0.72倍(15:24)

EPS(会社予想)(連)151.11(2026/03)

BPS(実績)(連)3,173.58

ROE(実績)(連)3.72%

自己資本比率(実績)(連)74.2%

株価は年初来最高値を更新したものの、PER・PBRはまだまだ割安圏内です。株価3,000円くらいまでは、がっちり握っておこうと思います。

コメント