高市政権の誕生を受け、物価は一過性ではなく構造的に上昇する局面に入ったと考えています。

そうであれば「やりたいことを我慢して後回しにする」のではなく、今の価格で体験できる価値を選ぶという判断も合理的です。

バブル型旅館と、現代ニーズの断絶

地方の温泉旅館の多くは、バブル期に建てられた大型施設を修繕しながら延命しています。

ロビーや客室は綺麗でも、非常階段や裏導線ではRCの爆裂や設備疲労が目につくことも少なくありません。

かつては団体旅行・社員旅行・パックツアーが主流で、「大きな箱」に需要がありました。

しかし現在は、

- 個人での航空券・レンタカー・宿泊予約が容易

- 限られた休暇だからこそ価格より満足度を重視

- 株価上昇や退職金により、40〜75歳層の可処分資産が拡大

という構造変化が起きています。

**「数」より「質」**へ。

この変化に適応できない施設は、統合も難しく、結果として淘汰されていく可能性が高いと感じます。

新築できる体力=価格競争力

理想論としては、老朽ホテル3棟を統合し、部屋数を減らして高付加価値化することですが、現実には資金・合意形成の壁が高い。

結果として、

- 外資系ホテル

- 星野リゾート

- 共立メンテナンス

のように、新築・再開発ができるプレイヤーが残存者利益を享受すると考えています。

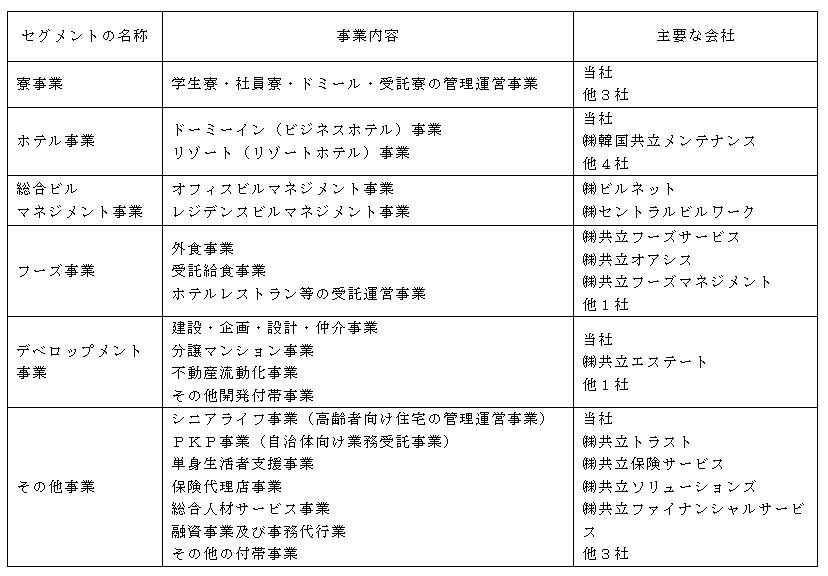

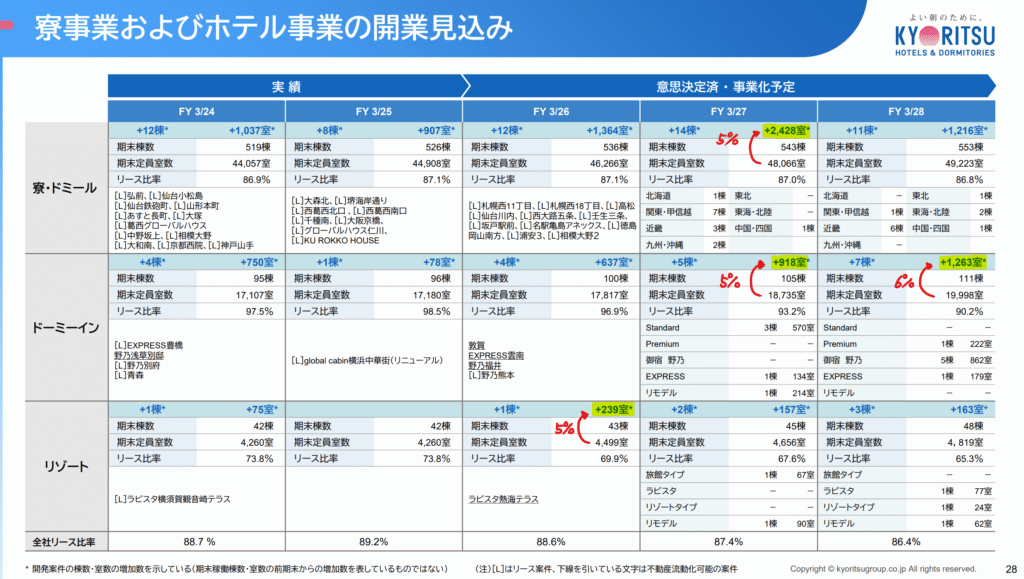

寮事業という「川上」がある強み

ホテル事業は景気敏感で、業績のブレが大きい。一方、共立メンテナンスには寮事業があります。

学生寮・社員寮は、

- 契約期間が長い

- 稼働率が安定

- 人手・運営ノウハウが参入障壁

という特徴を持ち、キャッシュフローの下支えになっています。

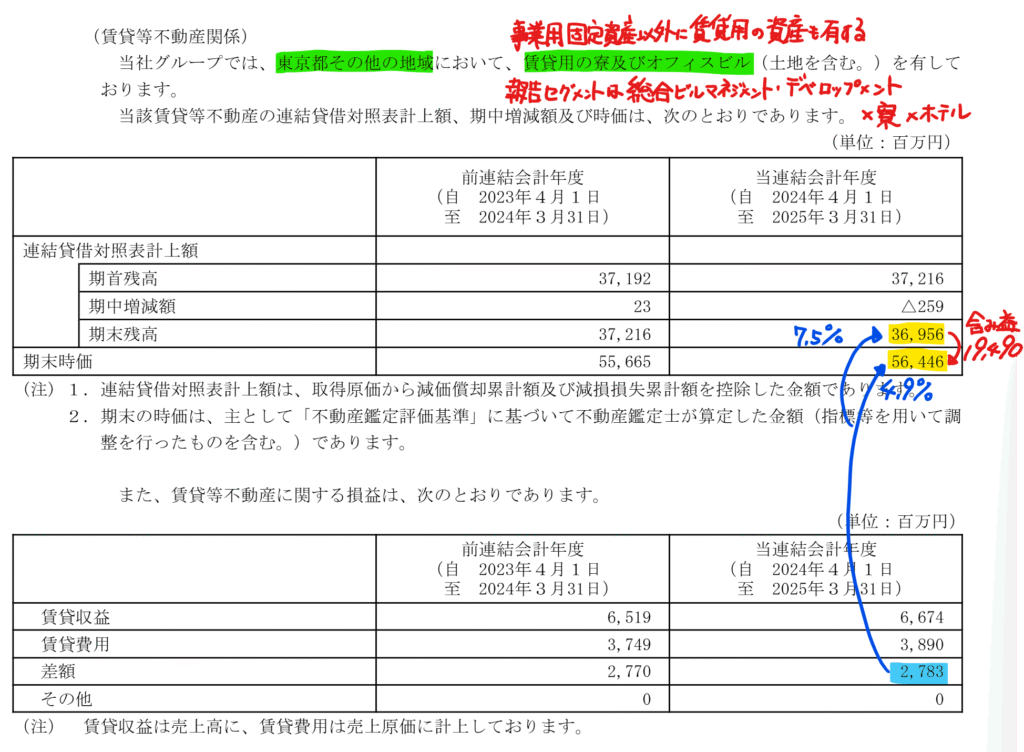

さらに、ドミール賃貸を含めると、寮事業の中には実質的に賃貸不動産業に近い資産も内包されています。公表されている賃貸等不動産の含み益は約200億円ですが、寮・ホテルとして使われている不動産に内包された含み益は、B/Sに現れていません。

株主優待も魅力的で購入を視野に調べました。

寮事業とホテル事業の2本柱。

ビジネスホテル『ドーミーイン』とリゾートホテルを全国展開四季報

沿革

1979年 東京都葛飾区にて設立、受託給食事業を開始

1980年 学生寮事業を開始

1984年 受託料事業を開始

1985年 社員寮事業を開始

1993年 ドーミーイン(ビジネスホテル)事業を開始

1994年 株式上場

2024年 コスモイニシアの株式を一部取得

事業概要

業績

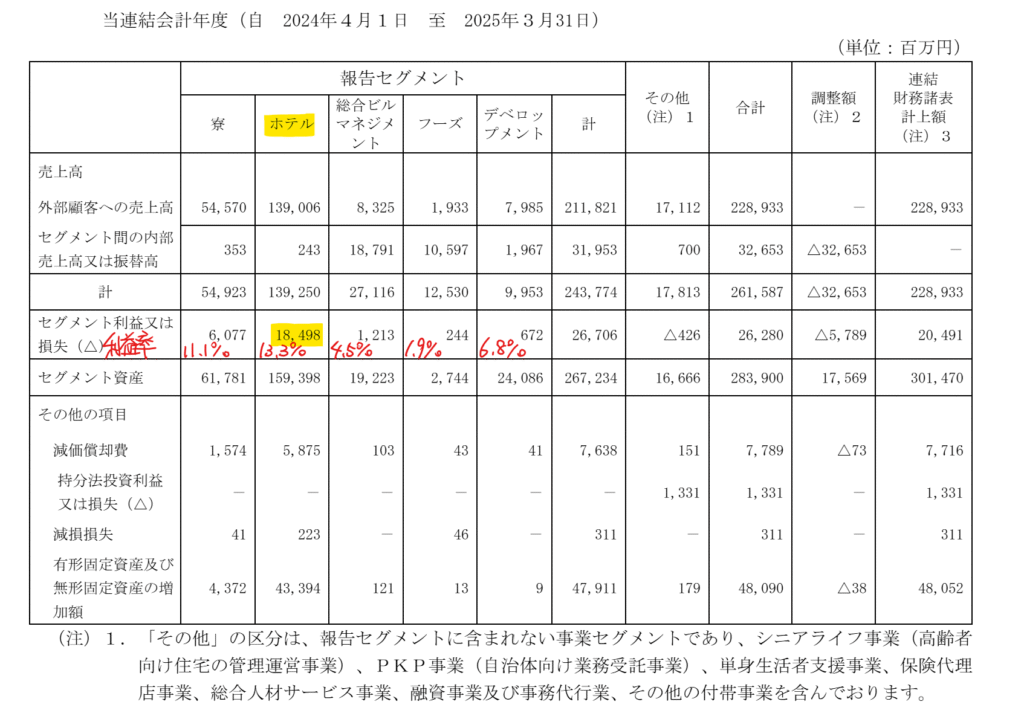

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 121,281 | -9,057 | -9,116 | -12,164 | -156.0 | 10 |

| 連22.3* | 173,701 | 1,431 | 1,814 | 539 | 6.9 | 10 |

| 連23.3* | 175,630 | 7,326 | 7,115 | 4,241 | 54.4 | 11 |

| 連24.3* | 204,126 | 16,708 | 21,116 | 12,414 | 159.1 | 24.5 |

| 連25.3 | 228,933 | 20,491 | 21,417 | 14,562 | 186.6 | 38 |

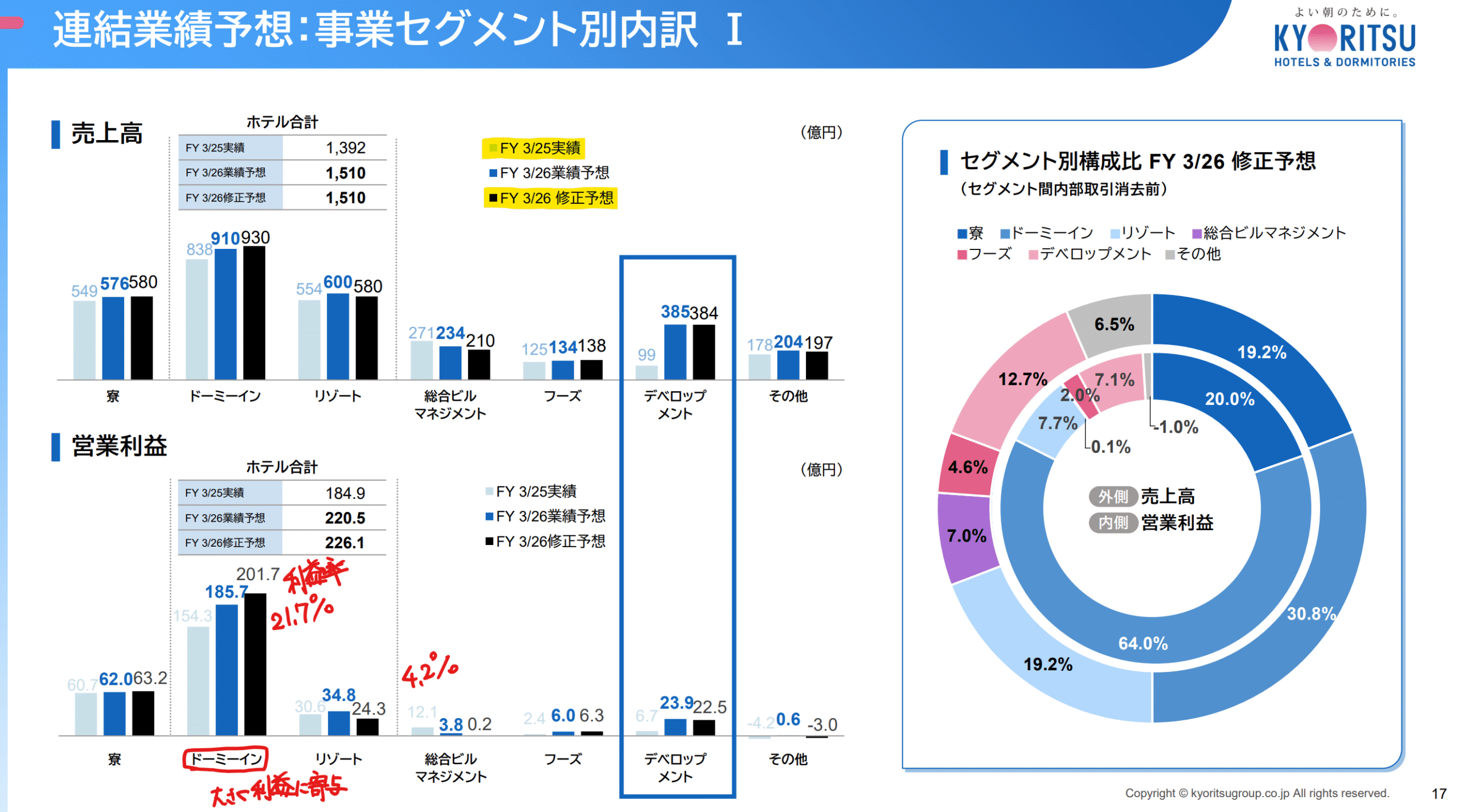

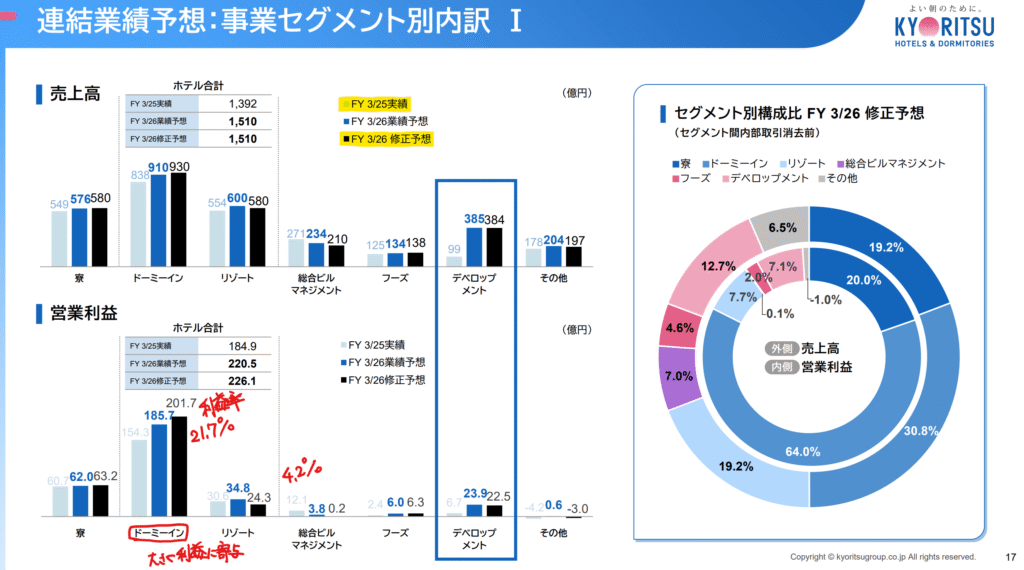

セグメント

ホテル事業の利益率が高く、ドーミーイン(ビジネスホテル)の利益が業績に大きく寄与しています。

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金257(9%)

販売用不動産(仕掛含む)166(5%)

有形固定資産1,550(51%)

投資有価証券165(5%)

差入保証金・敷金398(13%)

負債

有利子負債1,492(50%)

純資産

自己資本比率33%

配当性向20.4%

利益剰余金772(26%)

損益計算

売上高

営業利益率15.5%

経常利益率9.4%

当期純利益率6.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 68 | 77 |

| 固定資産に対する支出 | 235 | 431 |

建物及び建物付属設備及び構築物は定額法を採用しており、耐用年数も長く、固定資産に対する投資に対して減価償却が低く抑えられているのだと思います。

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 11 | 25 |

株価 個人的な購入価額

2,721円(2026.2.16)

時価総額239,599百万円(02/16)

配当利回り(会社予想)1.69%(02/16)

1株配当(会社予想)46.00円(2026/03)

PER(会社予想)(連)12.44倍(02/16)

PBR(実績)(連)1.79倍(02/16)

EPS(会社予想)(連)218.79(2026/03)

BPS(実績)(連)1,519.31

ROE(実績)(連)15.66%

自己資本比率(実績)(連)33.0%

直近3期の平均EPS:114円

進捗:81%(3Q)

需要・顧客構造(▲10%):

旅行は個人所得の状況によって、需要が大きく左右され、浮き沈みが大きそうです。また、企業の業績が悪化すると出張ではなく、オンラインでの打ち合わせに置き換えられるので主力のビジネスホテルの需要も増減が大きそうです。一方、寮事業は安定した業績を維持できそうです。

競争環境(+5%):

ビジネスホテルはアパグループ、東横イン、ルートイングループ、共立メンテナンス、スーパーホテル、ワシントンホテルがいます。リゾート・シティのジャンルではリゾートトラスト、星野リゾート、藤田観光、オリエンタルランド、京都ホテル、パレスホテル、ロイヤルホテルがいます。ホテルは新規参入も多く競争環境は厳しそうです。

一方、寮事業は長年の信頼が必要であり、人繰りやノウハウの面で共立メンテナンスの優位性は発揮できると思います。

ビジネスモデルの有望性(+10%):

寮事業及びホテル事業ともに新規開業を増やしており、事業の拡大を目指しています。

ただ、コスモイニシアへの出資、ドミール賃貸の強化を見ていると賃貸不動産業に近づいている気もします。

一方、建物は定額法を採用しており、修繕のない初期は利益が出るものの、老朽化に伴う修繕費増により、将来的には利益を圧迫します。急速な成長計画を見ているとユニゾを思い出します。みずほ系のユニゾホールディングスはホテル事業で急速な成長を実現しましたが、最終的には破綻してしまいました。共立メンテナンスの成長ストーリーは話半分で見ておく必要がありそうです。

株主優待(+40%):

持株数と保有期間に応じて株主優待割引券とリゾートホテル優待券がもらえます。100株で年2回2,000円ずつ、長期でブラス2,000円もらえ、最大優待利回りは2%超になります。リゾートホテル優待券も相当お得なので、魅力的です。

個人的な好み(+10%):

昔、両親が「共立メンテナンスが運営する京都 嵐山温泉 花伝抄に行ってものすごくよかった」と言っていました。自己資本比率は3割台と物足りなさもありますが、賃貸等資産の含み益や事業用資産に内包されている含み益を想像するとBS以上の価値がありそうです。

また、寮事業の安定性を考えると魅力を感じます。

個人的な目標株価

PER114×14倍=1,596

PBR1,519×0.7倍=1,063

プレミアム1,330×0.9×1.05×1.1×1.4×1.1=2,129

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント