スシローで青森サーモンを食べました。今年1月のフェアでも食べましたが、6月に近づくにつれて脂の乗りが良くなり、同じ青森サーモンでも別物と思えるほど美味しくなっていました。

今回特に印象的だったのは、デジローの大画面です。青森の養殖場や出荷風景が映し出されており、単に寿司を売るのではなく「青森サーモンの物語」を伝えようとしていました。

実は1年前、このブログで「デジローの大画面を活用して養殖現場の映像を流せば面白いのではないか」と書いていました。自分の考えに近いプロモーションが実現していて少し嬉しくなりました。

私は食の価値は味だけではなく、作り手の思いや産地の風景、旅行先での思い出や憧れが加わることで、美味しさは何倍にも膨らみます。今回のスシローの青森サーモン販促は大成功だと思います。

青森サーモンフェアのインパクト

スシローXより

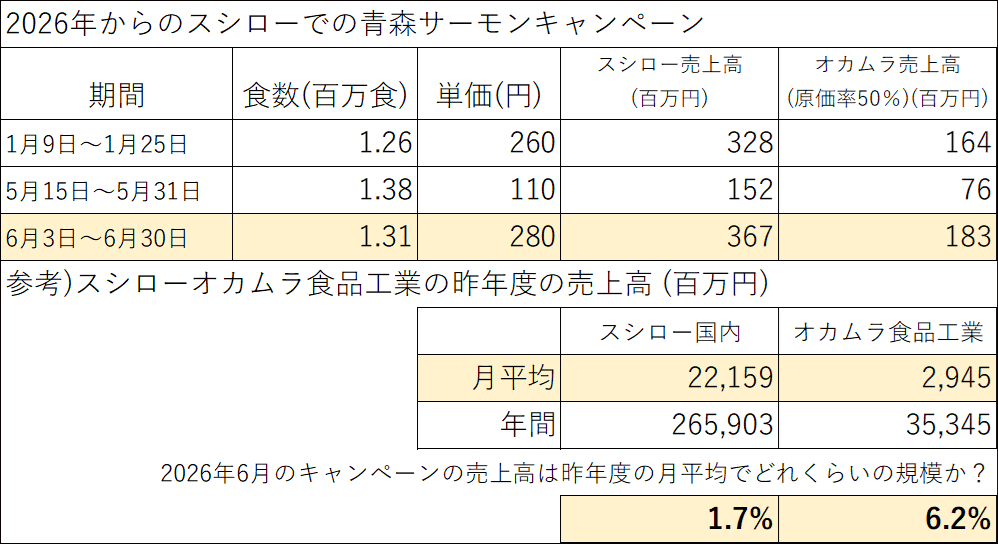

スシローでは私が把握しているだけでも3回ほど青森サーモンフェアが開催されています。

今回のフェアは2貫280円と過去最高水準の価格設定でした。

仮にスシローの原価率を50%とすると、キャンペーン分を完売した場合、オカムラ食品工業への売上寄与は約1.8億円規模になり、月平均売上比の6%超となります。

スシロー全体から見れば売上寄与は限定的ですが、オカムラ食品工業にとっては無視できない規模です。さらに販売単価も前回キャンペーン費3割上昇しており、オカムラ食品工業の業績への寄与も大きいと思います。

ノルウェーサーモン高騰という追い風

国内で消費される生食用サーモンの多くはノルウェーなど北欧から空輸されています。

近年はエネルギー価格の上昇に加え、ノルウェークローネ高と円安が進みました。その結果、輸入サーモン価格は上昇傾向にあります。

一方、国内養殖サーモンは輸送距離が短く、為替の影響も受けにくいという強みがあります。スーパーの販売価格を見ると国内養殖サーモンよりもノルウェー産の方が3割近く高い印象があります。ノルウェー産から国内産に購入が流れ、国内産も販売価格も上昇させることができると見ています。

スシローとアジア輸出

オカムラ食品工業の岡村社長はアジア圏への輸出強化を進めています。一方、FOOD&LIFE COMPANIESは台湾、香港、中国、シンガポール、タイなどアジア圏で積極出店を進めています。海外事業の利益は国内事業に匹敵する規模まで成長しています。

スシローとオカムラ食品工業の相性がよく、もし青森サーモンがスシローの海外店舗で本格採用されることにも期待しています。青森から羽田や新千歳を経由してアジアへ輸送できれば、北欧より短い輸送距離を活かした「鮮度の高い日本産サーモン」として差別化できます。

さらにオカムラ食品工業は北海道八雲町での養殖事業も進めています。噴火湾は波が穏やかで養殖に適しており、新千歳空港へのアクセスも良好です。将来的には北海道からアジアへ直接輸出する構想も十分描けます。

サーモン養殖はバブルなのか

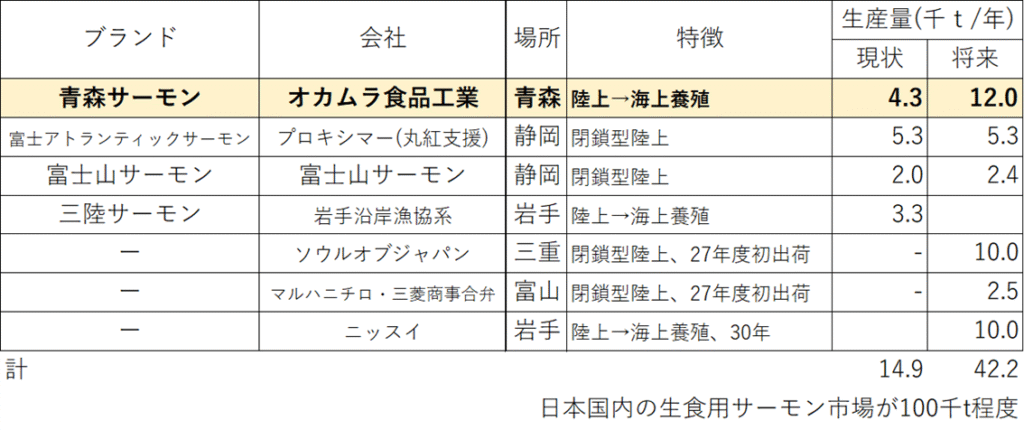

国内ではサーモン養殖への投資が相次いでいます。

ニッスイ、マルハニチロ、三菱商事系企業、富士アトランティックサーモンなど大手企業が参入しており、将来的な供給量増加は避けられません。

そのため「サーモン養殖バブルではないか」と心配する声もあります。

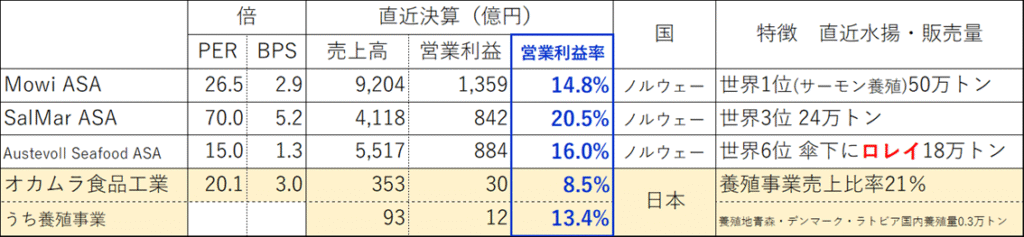

しかし、世界最大手のMowiは年間約50万トン、SalMarは約24万トンを生産しており、国内養殖業者の一桁上を言っています。日本企業が計画している増産量を合計しても、世界市場から見ればまだ小さな規模です。

またサーモンは鶏肉や牛肉よりも飼料効率が高く、世界的なたんぱく源として需要拡大が期待されています。国内市場だけを見ると供給過剰リスクはありますが、アジア輸出市場を開拓できれば話は変わります。

ノルウェー企業の利益率も高く営業利益率は10~20%となっています。オカムラ食品工業の養殖事業も13.4%と十分な利益を稼いでおり、事業の拡大による業績アップにも期待しています。

株価指数

オカムラ食品工業

1,499円(2026.6.2)

時価総額75,331百万円(06/02)

配当利回り(会社予想)0.53%(06/02)

1株配当(会社予想)8.00円(2026/06)

PER(会社予想)(連)29.03倍(06/02)

PBR(実績)(連)3.96倍(06/02)

EPS(会社予想)(連)51.64(2026/06)

BPS(実績)(連)378.74

ROE(実績)(連)13.38%

自己資本比率(実績)(連)38.9%

少し割高になりましたが、スシローの青森サーモンフェアに行って応援します。

FOOD & LIFE COMPANIES

10,475円

時価総額1,215,825百万円(06/02)

配当利回り(会社予想)0.38%(06/02)

1株配当(会社予想)40.00円(2026/09)

PER(会社予想)(連)39.61倍(06/02)

PBR(実績)(連)10.38倍(06/02)

EPS(会社予想)(連)264.47(2026/09)

BPS(実績)(連)1,009.28

ROE(実績)(連)26.30%

自己資本比率(実績)(連)24.6%

二分割を予定している所も良いです。

コメント