かつやのアークランドサービスがアークランズと株式交換され、上場廃止になったのですね。

祖父が80歳を過ぎ、亡くなる前によくかつやのかつ丼が食べたいと言っていました。美味しそうに食べていたおじいちゃんの姿が忘れません。自分もかつやのかつ丼を食べるたびに、おじいちゃんが好きだったなぁ旨い!と涙をこぼれてしまいます。

アークランドサービスを引き継いだアークランズの株価指数をみると割安だと感じました。買い時だと思い、調べてみました

新潟地盤のHC『ムサシ』が中核、20年にLIXILビバ買収で業界5位に。

四季報

傘下に外食子会社

沿革

1970年 利器工匠具を中心とした金物類の卸売りを目的として坂本産業(新潟三条市)を設立

1978年 ホームセンター1号店を新潟市青山に開店

1989年 株式上場

1993年 外食事業部を分社独立するため新たにアークランドサービスを設立

2006年 ジョイフル本田が保有するJOYFUL―2新潟店の営業を譲受

2020年 LIXILビバ(ビバホーム)の株式を公開買付により取得し、LIXILビバの自己株買いにより子会社化(LIXILビバ上場廃止)

2022年 ビバホームを吸収合併

2023年 アークランドサービスを完全子会社化

事業内容

| 事業の区分 | 事業内容 | |

| 小売事業 | 「ホームセンタームサシ」、「スーパーセンタームサシ」、「ムサシプロ」、「ニコペット」の経営 | DIY関連用品、園芸用品、ペット用品、各種資材・素材用品、事務用品、家庭用品等の販売 |

| 「スーパービバホーム」、「ビバホーム」の経営 | ||

| 「ジョイフルエーケー」の経営 | ||

| 「アークオアシス」の経営 | アート&クラフト用品の販売及び各種カルチャー教室の開催 | |

| 「ヴィシーズ」の経営 | ||

| 「ムサシ食品館」の経営 | 食品、酒類等の販売 | |

| 卸売事業 | DIY関連用品・園芸用品等の販売 | |

| 外食事業 | とんかつ専門店「かつや」、からあげ専門店「からやま」を主力とした飲食店の経営等 | |

| 不動産事業 | 不動産の賃貸 | |

| その他 | スポーツクラブ及びフィットネスジムの経営 | |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 183,559 | 16,018 | 16,956 | 8,725 | 215.1 | 35記 |

| 連22.2変 | 371,120 | 20,919 | 23,281 | 16,393 | 404.2 | 35 |

| 連23.2 | 327,200 | 18,911 | 19,176 | 9,663 | 238.3 | 40記 |

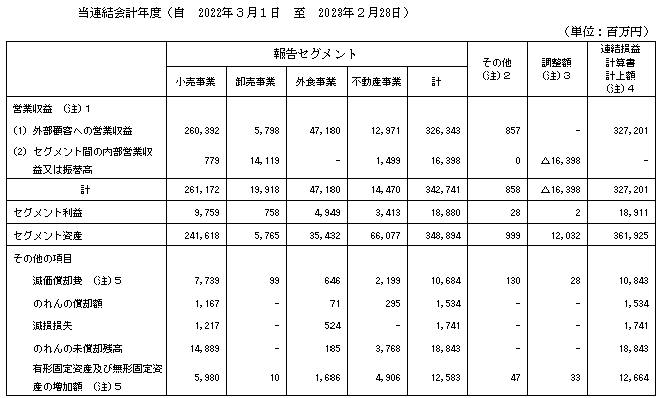

セグメント

財務諸表(23年2月末)

資産

現金預金238億円(6.6%)

原材料及び貯蔵品539億円(15%)

有形固定資産1,980億円(55%)

のれん188億円(5%)

商標権84億円(2%)

敷金及び保証金235億円(7%)

負債

有利子負債1,618億円(45%)

長期預り保証金142億円(4%)

純資産

自己資本比率29%

配当性向17%

利益剰余金910億円(25%)

損益計算

売上高

営業利益率6.0%

経常利益率6.1%

当期純利益率3.1%

前期固定資産売却益103億円

スーパービバホーム新習志野店の土地及び建物を第三者に譲渡しており、固定資産売却益を計上しています。首都圏の土地時価が上昇しており、首都圏に有する土地は、リースアンドセールバックにより、益出しすることはできそうです

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 11,930 | 10,843 |

| 固定資産 に対する支出 | 41,782 | 19,159 |

株価 個人的な購入価額

1,562円(2023.10.2)

時価総額101,114百万円(10/02)

配当利回り(会社予想)2.56%(10/02)

1株配当(会社予想)40.00(2024/02)

PER(会社予想)(連)4.84倍(10/02)

PBR(実績)(連)0.58倍(10/02)

EPS(会社予想)(連)323.00(2024/02)

BPS(実績)(連)2,677.66(2023/02)

直近5期の平均EPS:223円

進捗:34%(1Q)

需要・顧客構造(+10%):

2020年にLIXILビバを子会社化しましたが、元々のムサシと比べると、ビバホームがムサシの2倍の売上規模がありました。関東の出店分布が半数を占めたことで、人口減少の影響を受けづらく、底堅い需要があると感じます。ホームセンターという業種は低価格を売りにしています。景気が後退し、個人所得が減少するタイミングでも、節約志向の高まりから、業績悪化は僅かで済みそうです。

外食事業は、コロナ禍でも黒字を維持していたので、景気に左右されず安定した利益を稼げそうです

競争環境(▲20%):

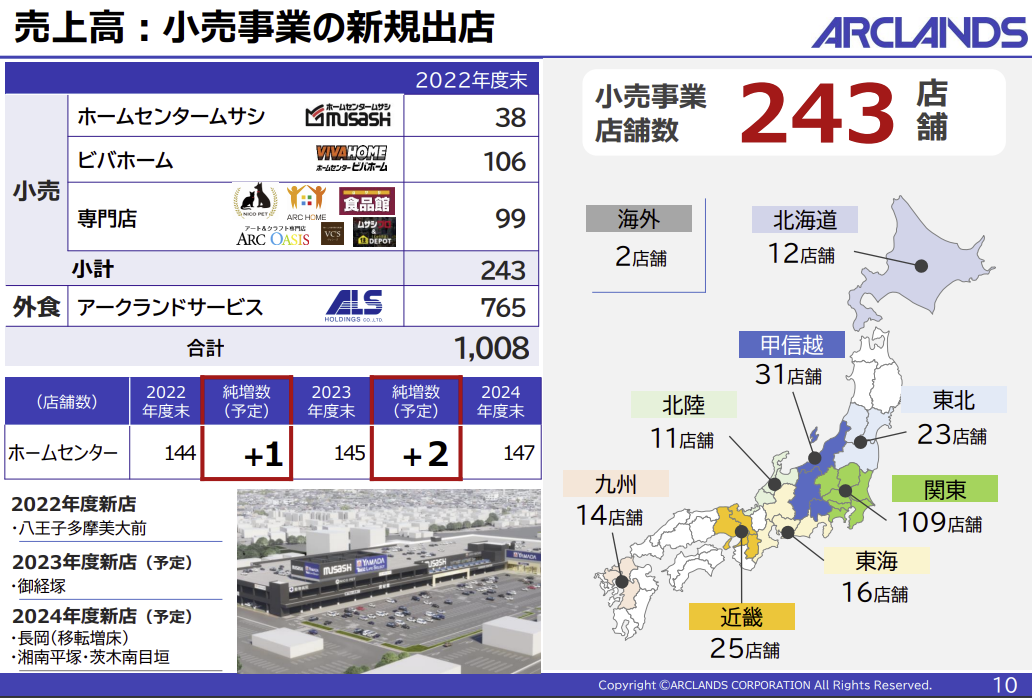

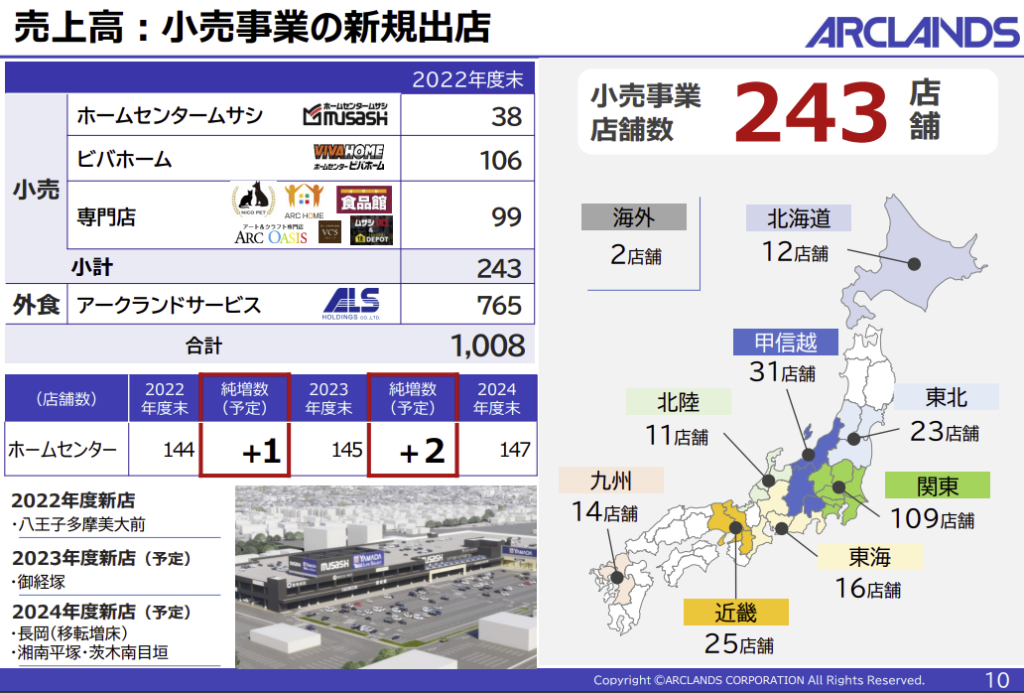

ホームセンターは、カインズ(店舗数228店)、コメリ(1,215店)、DCMホールディングス(669店)、コーナン商事(502店)、ケーヨー(167店)、アークランズ(243店)と業界5位級です。他にジョイフル本田、ロイヤルホームセンターなど競合が多く、激しい出店攻勢により、価格競争が厳しく、市場環境は悪そうです。

ビジネスモデルの有望性(▲5%):

LIXILビバ買収により、自己資本比率が69%から23%に急落しました。ビバホームの買収額が896億円、のれんが219億円発生しているので、買収規模の大きさを感じます。

前期にリース&セールバックで100億円程度の売却益を計上しています。ほかに候補に挙がりそうなのが、スーパービバホーム三郷(埼玉)、スーパービバホーム豊洲です。ただ、規模的には千葉習志野ほどの売却益は期待できなさそうです。

内需依存の業種なので、将来的な先細りに不安を感じます。

株主優待(+15%):

100株で年2回1,000円分の優待券がもらえます。優待利回り1.3%は魅力的です。実家のお父さんに送ったら喜ばれそうです。

個人的な好み(+10%):

LIXILビバ・アークランドサービス買収に伴い、資金が必要だったこと、自己資本比率が低く、財務に厚みを持たせるため、しばらく大幅な株主還元は期待できなさそうです。ただ、過去の業績の推移をみると、2社のシナジー効果で、高水準の業績を維持できる気がします。

なにより、かつやが好きなので、100株欲しいなと思います。

個人的な目標株価

PER223×14倍=3,122

PBR2,678×0.7倍=1,875

プレミアム2,498×1.1×0.8×0.95×1.15×1.1=2,642

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント