スシローこと FOOD & LIFE COMPANIES の株価が絶好調です。

2024年12月末の終値は 3,344円、それに対して2025年12月末は 7,913円 と、1年で2倍以上の上昇となりました。

私が同社株を購入したきっかけは、昨年体験した「デジロー」店舗です。

大画面で寿司が流れる演出に加え、注文した寿司が各卓へ直接届く仕組み、さらに会計のスムーズさなど、従来の回転寿司の概念を一段引き上げたオペレーションに強い魅力を感じました。これなら客単価や回転率の向上も期待できると考え、100株を購入しました。

また、スシローは「青森生サーモン」で知られるオカムラ食品工業 など本当に美味しい寿司ネタを期間限定で提供しています。単なる価格競争ではなく、調達力・商品企画力の高さで差別化できている点も評価しています。

さらに、店舗で利用できる株主優待ポイントは、長期保有によってグレードアップする仕組みとなっており、株価がいくら上昇しようとも、私自身は保有を継続するつもりです。投資リターンと実体験の満足度が一致している、非常に稀有な銘柄だと感じています。

さて、スシローに完全に心を奪われているますが、他の寿司チェーンはどうでしょうか?

実際に店舗を訪れ、比較の視点で調べてみました。

郊外型回転ずし『かっぱ寿司』を直営。

業界4位。

コンビニ等向け総菜事業も。

コロワイド子会社四季報

沿革

創業者徳山氏が1973年に長野市に設立し、ショッピング・ストア等への寿司の販売とミスタードーナツのフランチャイズ店の営業を開始

1983年 日伸食品として設立(長野県か4市に8店舗)

1984年 関東地区進出第1号店を埼玉県八潮市にオープン

1992年 カッパ・クリエイトを存続会社として合併

1994年 株式上場

2008年 ゼンショーと資本業務の提携を解消

2011年 エーエム・ピーエム関西をファミリーマートへ譲渡

2014年 公開買付によりコロワイドグループ傘下へ

2014年 神明・元気寿司との業務提携契約の解消

2024年 カッパ・クリエイトコリアの株式を取得し連結子会社化

事業内容

・回転寿司事業:当社において、国内・海外における直営による回転寿司店のチェーン展開。

デリカ事業:株式会社ジャパンフレッシュにおいて、主に本州地区においてコンビニエンスストアやスーパーマーケット向けの寿司・調理パンの製造、販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 64,881 | -1,572 | -1,472 | -1,149 | -23.3 | 0 |

| 連22.3 | 67,206 | -2,113 | -1,889 | 736 | 14.9 | 0 |

| 連23.3 | 70,437 | -1,102 | -1,102 | -3,041 | -61.7 | 0 |

| 連24.3 | 72,196 | 1,693 | 1,716 | 1,396 | 28.3 | 5 |

| 連25.3 | 73,208 | 1,433 | 1,453 | 1,032 | 20.8 | 5 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金79(26%)

有形固定資産123(40%)

敷金及び保証金36(12%)

負債

有利子負債(72%)

未払金25(8%)

長期未払金20(6%)

純資産

自己資本比率34.9%

配当性向24.1%

利益剰余金22(7%)

損益計算

売上高

営業利益率2.0%

経常利益率2.0%

当期純利益率1.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 22 | 23 |

| 固定資産 に対する支出 | 25 | 17 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | – | 2 |

株価 個人的な購入価額

1,565円(2025.12.29)

時価総額77,334百万円(12/29)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)(連)53.45倍(12/29)

PBR(実績)(連)6.81倍(12/29)

EPS(会社予想)(連)29.28(2026/03)

BPS(実績)(連)229.78

ROE(実績)(連)9.89%

自己資本比率(実績)(連)34.9%

直近5期の平均EPS:▲4円

進捗:51%(2Q)

需要・顧客構造(+10%):

回転寿司はリーズナブルであり、景気に左右されず、一定の需要がありそうです。

競争環境(▲10%):

回転寿司よりも広いカテゴリーの外食業界は、個人を含めた参入障壁が低く、競争環境が厳しいです。回転寿司は、スシロー(FOOD&LIFE COMPANIES)、くら寿司、はま寿司、カッパ・クリエイト、元気寿司(Genki Global Dining)がいます。スシローの規模が大きく、美味しさ・店舗運営・利益率もナンバーワンだと思います。

今のカッパ寿司の店舗を見ていると、スシローのように安定した利益を出すのは難しいと感じます。

ビジネスモデルの有望性(▲10%):

店舗のオートメーション化が進んでいます。席への案内は予約専用端末から出力されたレシートを見ながら、席に行きます。注文は完全注文制であり、お会計時も皿の数を数えずに注文したもの通りの内容になっており、レシートレシートを持って、レジでお会計を行います。

人手不足が加速しており、自動化の深化は重要だと思います。ただ、店舗で働いている人の姿を見て、スシローと比べると・・・かっぱ寿司・・・残念。と感じてしまいます。

かっぱ寿司は国内での新規出店を増やしていますが、業績に寄与できるほど稼げる店舗になる気がしません。

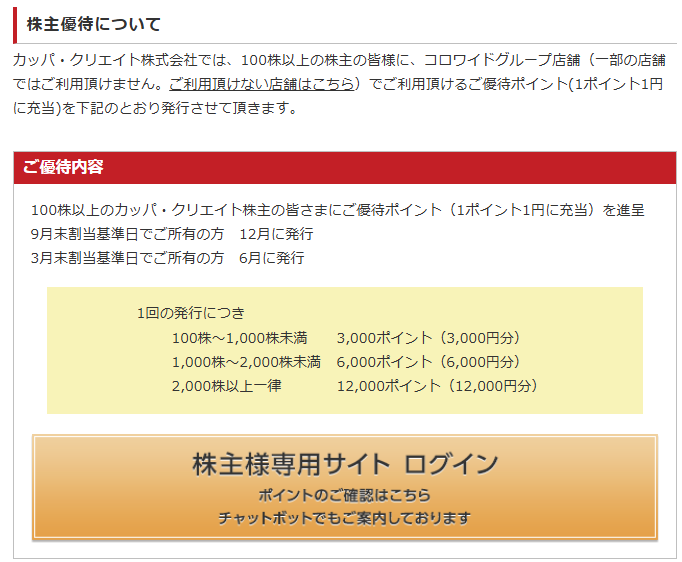

株主優待(+40%):

持株数に応じて店舗で使える優待ポイントがもらえます。

100株で年2回3,000円分のポイントがもらえます。優待利回りが4%となり、近くに店舗があるので魅力を感じています。

個人的な好み(+5%):

SPCカッパというコロワイドの子会社がカッパ・クリエイトの株式を50.54%有しています。現社長はアトム社長経験者で、カッパ生え抜きと思われる役員は見当たりません。

コロワイドグループのアトムは、業績低迷に伴い株主優待を改悪しました。カッパの株価は優待により高値に釣り上がっていると思います。カッパの業績が低迷しており、親会社のコロワイドから優待改悪を命じられようものなら、アトムと同様に一気に株価が下落すると思います。

一方、かっぱ寿司は赤ちゃんこども向けに優しい店舗を目指している点は良いと思います。店員が汚れた所を気にして綺麗にする、困って良そうな客に声をかける、挨拶の声を大きくするなどもう少し頑張ってほしい所ですが、消費者として応援していきたいです。

個人的な目標株価

PER―

PBR230×0.7倍=161

プレミアム161×1.1×0.9×0.9×1.4×1.05=211

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント