中学校の時に日野自動車学校のポスターを見ました。日野自動車学校では自動車の勉強をしながら給料がもらえます。自動車が好きだったこと、反抗期真っ盛りで、親に養われていることが気に食わなくて、早く自立したかったので、日野の制度に魅力を感じました。結局この道には進みませんでしたが、日野自動車は若い人材育成に力を入れている良い会社だというイメージがあります。

エンジン認証不正により、大きく落ち込んでいますが、三菱ふそうとの統合を成功させ、復活してもらいたいです。トヨタ自動車も出資しており、トヨタの買い増しを視野に調べました。

トヨタ傘下のトラック大手。

海外はインドネシアが最大地盤。

26年春、三菱ふそうと経営統合四季報

沿革

1910年 設立

1958年 株式上場

1966年 トヨタ自動車と業務提携

2001年 トヨタ自動車を割当先として第三者割当増資を行い、トヨタ自動車が親会社となる

事業内容

トラック・バスの製造販売及びトヨタ自動車からの受託生産を主な事業内容とし、さらに事業に関連する製品の開発、設計及びその他のサービス等 の事業活動を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 1,507,336 | 17,406 | 15,787 | -117,664 | -205.0 | 0 |

| 連24.3 | 1,516,255 | -8,103 | -9,233 | 17,087 | 29.8 | 0 |

| 連25.3 | 1,697,229 | 57,490 | 39,310 | -217,753 | -379.3 | 0 |

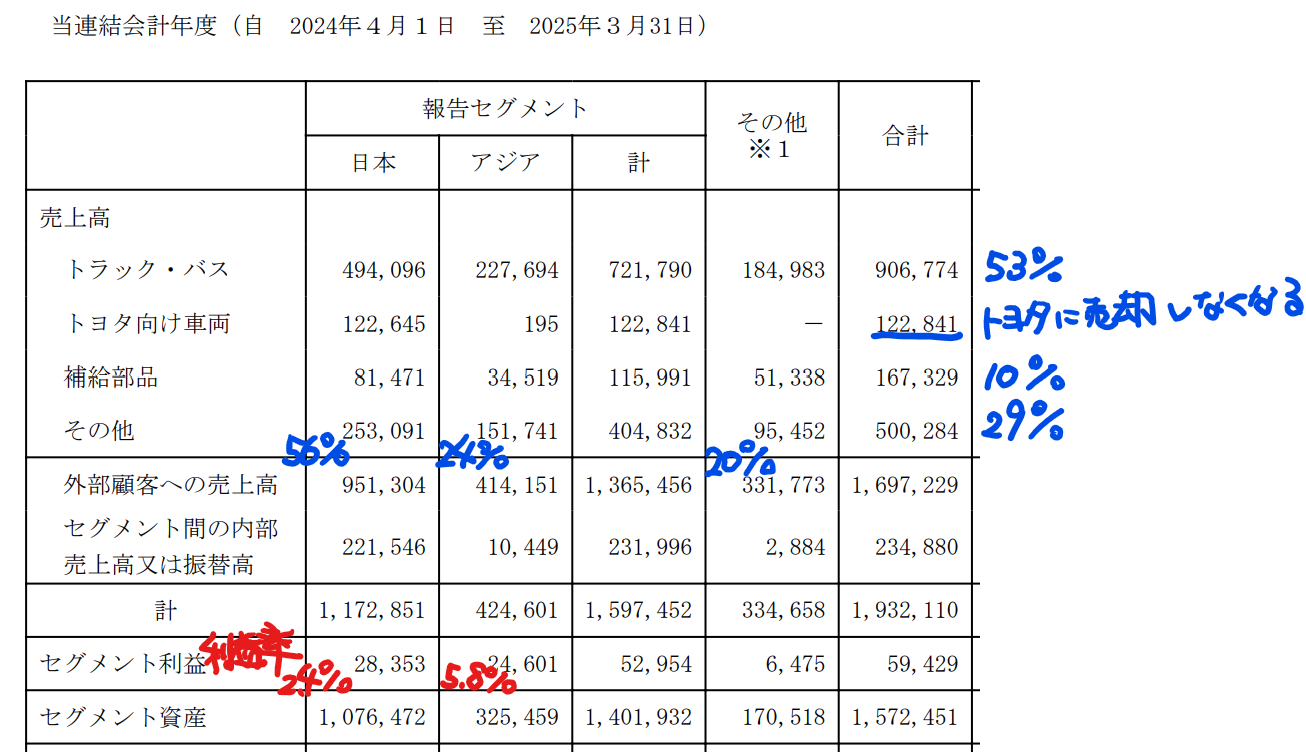

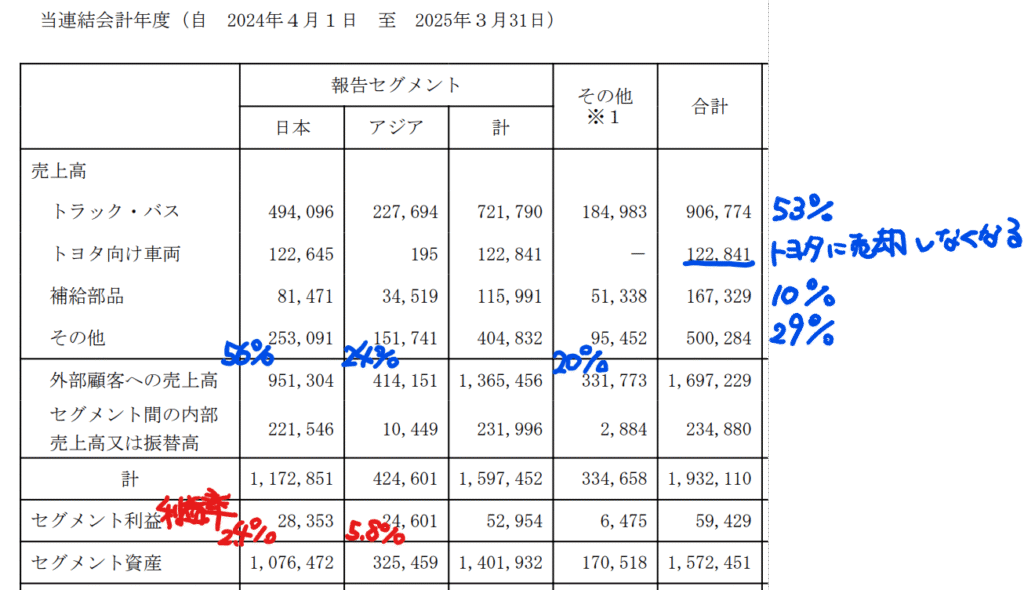

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,936(13%)

有形固定資産4,428(30%)

ソフトウェア331(2%)

投資有価証券1,028(7%)

台湾の日野ブランド車販売代理店の会社を344億円、その他、センコー・京成電鉄・ヤマトHD・福山通運などの株を有しています

負債

有利子負債4,225(29%)

製品保証引当金1,056(7%)

認証関連損失引当金1,254(8%)

純資産

自己資本比率12%

配当性向―

利益剰余金▲392(▲3%)

その他有価証券評価差額金349(2%)

損益計算

売上高

営業利益率3.4%

経常利益率2.3%

当期純利益率▲12.9%

北米認証関連損失2,584(15.2%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 565 | 595 |

| 固定資産 に対する支出 | 758 | 737 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | – | – |

株価 個人的な購入価額

381円(2025.11.7)

時価総額218,915百万円(09:40)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)(連)5.47倍(09:40)

PBR(実績)(連)1.06倍(09:40)

EPS(会社予想)(連)69.68(2026/03)

BPS(実績)(連)358.22

ROE(実績)(連)-76.34%

自己資本比率(実績)(連)12.1%

直近5期の平均EPS:▲143円

進捗:56%(2Q)

需要・顧客構造(▲5%):

景気が良くなり、物流運搬量が増加するとトラックにひっ迫感が出てきて、トラック販売量が増加します。一方景気悪化時には、大幅に販売量が減少するので、商用トラックは業績のブレは大きそうです。

なお、日野自動車はトヨタのハイラックスやランドクルーザーなど乗用車・小型トラックの受託生産を行っており、トヨタ受託生産の売上高は9%程度ありました。しかし、2025年6月に受託生産を行っていた日野自動車羽村工場は、トヨタへの移管が決まりました。日野自動車は商用車に集中することになります。

競争環境(+5%):

トラック市場は、ダイムラートラック、トレイン、ボルボ、パッカー、いすゞ自動車、中国重型汽車、イヴェコ、日野自動車と続いており、日野自動車の世界シェアは1%程度と僅かです。しかし、来年以降、三菱ふそうと統合し、業界最大手のダイムラートラックのグループとなり、競争力は向上しそうです。

ビジネスモデルの有望性(+5%):

三菱ふそうと持株会社アーチオンを設立し、両者が完全子会社となり、経営統合を予定しています。トヨタとダイムラートラックがそれぞれ25%ずつ保有し、2026年4月以降の統合完了を目指しています。トラックの自動運転など研究開発活動の効率化が見込まれ、競争力向上と業績アップに期待が持てます。

トヨタは日野自動車を統治しきれていなかったという噂も聞いており、業界最大手のダイムラートラックが大株主に入ることも良いと思います。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が低く、長期間業績が低迷しています。ただ、三菱ふそうとの統合により、成長に期待が持てるので、少額購入しても良いと感じます。

個人的な目標株価

PER―

PBR358×0.7倍=251

プレミアム125×0.95×1.05×1.05×1.05=138

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント