オカムラ食品工業の2026年6月期2Q決算が公表されました。通期業績の上方修正はなかったものの、進捗は順調で、決算発表後に株価は上昇しています。

私は同社株を2,000株保有しており、中長期の成長性をどう見るべきか改めて整理してみました。

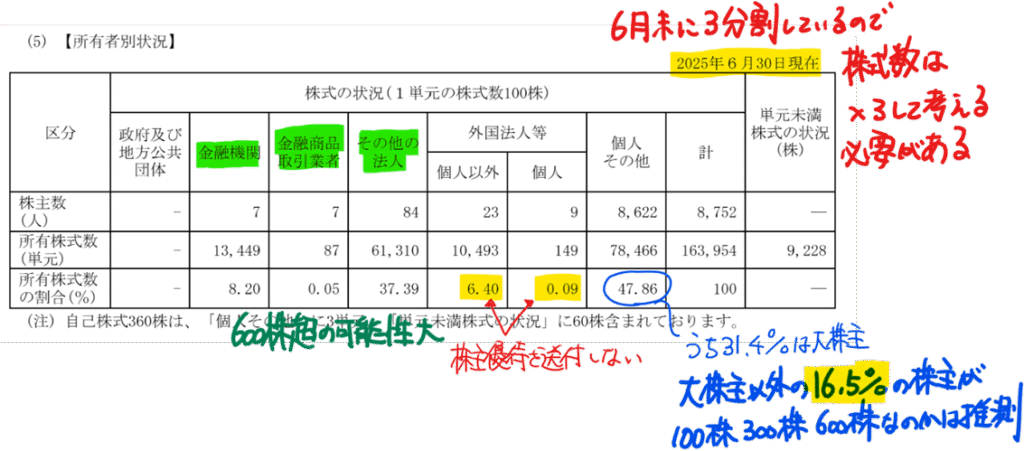

株主優待コストはどれぐらいか

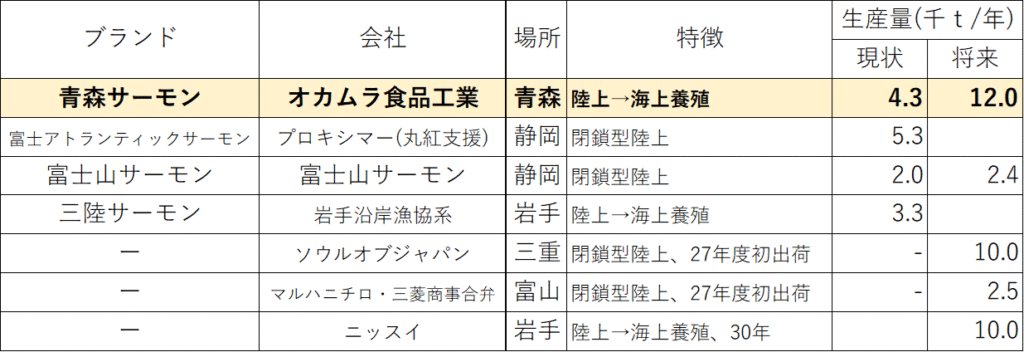

オカムラ食品工業は青森でサーモン養殖を行っており、6月末を権利確定日として株主優待を実施しています。100株保有で3,000円相当の「青森サーモンお刺身(2柵)」がもらえる、かなり太っ腹な内容です。100株の投資額が約12万円とすると、優待利回りだけで約3%に達します。

保有株数に応じて優待内容はグレードアップし、600株では7,000円相当になります。この優待が会社にとってどれほどの負担なのか、2025年6月期の有価証券報告書を基に試算しました。

外国法人等には優待を送付していないと考えられ、金融機関や法人株主は株主数が少なく、かつ600株以上保有している可能性が高いです。一方、「個人その他」のうち約3割は大株主に該当すると推測され、実質的に優待コストの中心となるのは残りの約16%程度と見ています。

仮に

・全員が100株保有なら約3億円

・半数が1,000株以上保有なら約1億円

となり、実際の優待コストは年間1〜3億円、中央値で約2億円と予想しました。

経常利益予想36億円に対して約6%の利益圧迫要因ですが、株主=消費者に直接商品を届ける広告効果を考えれば、十分に合理的な投資だと思います。ぜひ2027年6月期以降も継続してほしい制度です。

なお、現状は株主名簿記載の住所へ一律送付されているように見えます。今後は「希望者のみ送付」にすれば、物流コスト削減にもつながるのではないでしょうか。

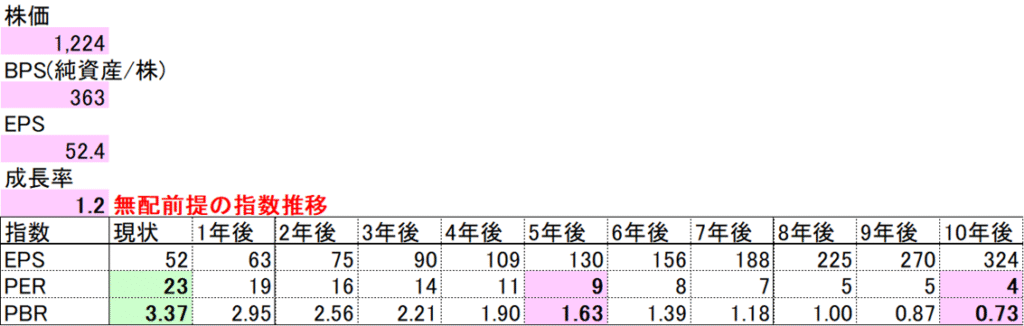

株価は割高か?

現在の株価指標はPER23.5倍、PBR3.53倍と、確かに割高感はあります。ただし、同社は養殖量を年率約26%で拡大する計画を掲げています。

仮に無配前提で利益が年20%成長すると、

・5年後:PER約9倍、PBR約1.6倍

・10年後:PER約4倍、PBR約0.7倍

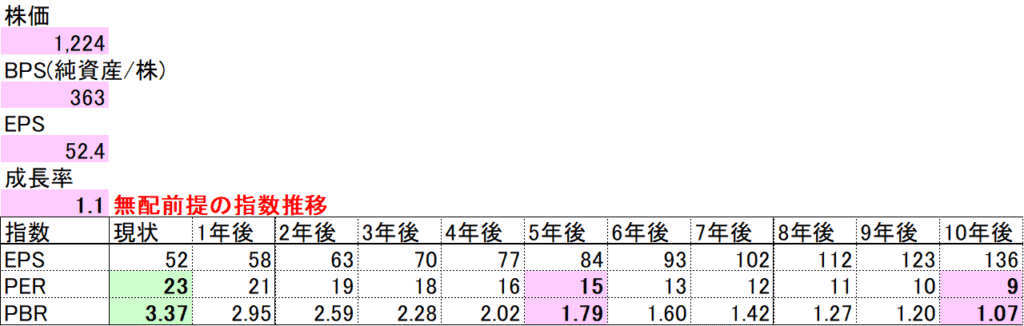

全社ベースで年10%成長と控えめに見積もっても、

・5年後:PER約15倍

・10年後:PER約9倍

となり、成長が続けば現在の評価は十分に消化可能だと考えています。

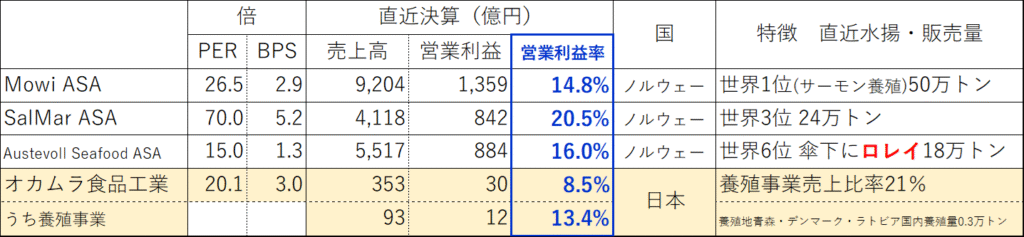

世界基準で見た競争力

世界の養殖サーモン業界はノルウェーが圧倒的で、大手3社(Mowi、SalMar、Austevoll)は営業利益率15%超を維持しています。

オカムラ食品工業もこの水準に近づければ、国内外でのシェア拡大余地は大きく、規模成長の余地は十分あると見ています。

食料品の消費減税の追い風

自民党が食料品の消費税0%を公約に掲げ、野党も同調していることから、実現可能性は高いと感じています。

青森サーモンはスーパーや通販経由で一般消費者に届くため、消費税ゼロの恩恵を直接受けます。食料品の消費量自体が急増するわけではありませんが、「少し良いものを選ぶ」動きは強まるはずです。結果として、安価な輸入品から国産養殖サーモンへのシフトが進むと考えています。

国内のサーモン養殖のバブル化

日本ではサーモン養殖ブームが続いており、陸上養殖を含め参入企業が増えています。現状では、丸紅支援の富士アトランティックサーモンが最大規模で、青森サーモンは2番手といった位置づけです。

私はスーパーで見かけた富士アトランティックサーモン食べましたが、サーモンの色と味は青森サーモンやノルウェー産サーモンの方が美味しく、富士サーモンは今一つ私の心に刺さりませんでした。

はま寿司へ三陸サーモンを食べに

話が逸れて、はま寿司で三陸産大切り銀鮭フェアがやっていたので食べてきました。

ネタが分厚く、味が濃くて非常に美味しかったです。これで110円はお手頃だと思います。

2貫110円のサーモンと食べ比べました。妻や娘は2貫110円の方が美味しいと言っていたので好みが分かれるのだと思います。国内の生産量が増加してくると価格での競争も必要になってくるのかもしれません。

26年6月期(2Q)の決算感想

12月末で進捗が順調で良かったです。前年比増収増益となっていますが、為替差益の影響が大きく、初夏以降の国内サーモンの養殖・販売状況によって業績が大きく左右されるのでまだ安心はできません。

去年は2月以降にダイヤモンドザイでオカムラ食品工業の優待が紹介されたり、4月以降にスシローでネタが提供されたり、注目機会が多かった気がします。今年も株主優待獲得目的で購入する人も増えると感じ、今後の株価推移に期待が持てます。

株価指数(オカムラ食品工業)

1,224円(2026.2.13)

時価総額61,231百万円(02/13)

配当利回り(会社予想)0.65%(02/13)

1株配当(会社予想)8.00円(2026/06)

PER(会社予想)(連)23.50倍(02/13)

PBR(実績)(連)3.39倍(02/13)

EPS(会社予想)(連)51.81(2026/06)

BPS(実績)(連)361.01

ROE(実績)(連)13.38%

自己資本比率(実績)(連)38.9%

コメント