吉岡里帆がCMしているice GUARD7「よりちゃんと曲がる、よりちゃんと止まる。」が好きです。

昔友達が雪道を運転している車がスリップして路肩に突っ込んで怖い思いをしたので、雪に強いタイヤを有しているヨコハマタイヤが好きです。

タイヤ国内3位。

四季報

農機や産業車両向けタイヤ強化。

ホース配管や工業資材、ゴルフクラブも展開

沿革

1917年 古河電気工業とBF(ビーエフ)グリッドリッチ社(米国)との折半出資により、タイヤ及び工業品の輸入販売等を事業目的とした会社設立

1950年 株式上場

1989年 タイや製造会社「モホークラバーカンパニー」(米国)を買収

2016年 北海道旭川市に冬用タイヤテストコース「北海道タイヤテストセンター」を建設

2016年 農業機械用・産業車両用・建設車両用・林業機械用タイヤ等の製造販売会社を買収

2017年 産業車両用タイヤ会社「愛知タイヤ工業」を買収

2021年 ハマタイト事業をスイスに本社を置くスペシャリティ・ケミカルカンパニーSika AGに譲渡

事業内容

タイヤ

乗用車用、トラック・バス用、小型トラック用、農業機械用、産業車両用、建設車両用、林業機械用などの各種タイヤ、チューブ、アルミホイール、自動車関連用品

MB

コンベヤベルト、各種ホース、防舷材、マリンホース、航空部品

その他

スポーツ用品、情報処理サービス等

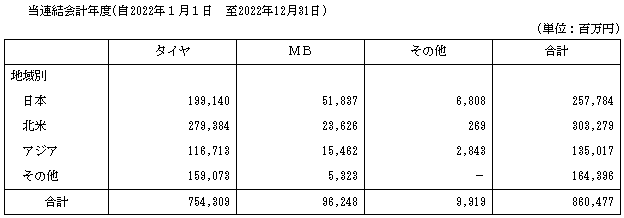

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.12 | 570,572 | 36,409 | 33,913 | 26,312 | 164.1 | 64 |

| ◇21.12 | 670,809 | 83,636 | 85,199 | 65,500 | 408.5 | 65 |

| ◇22.12 | 860,477 | 68,851 | 71,622 | 45,918 | 286.4 | 66 |

セグメント

財務諸表

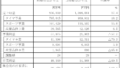

資産

現金及び現金同等物756億円(7%)

有形固定資産3,729億円(32%)

のれん1,042億円(9%)

無形資産372億円(3%)

負債

有利子負債2,387億円(21%)

純資産

自己資本比率53.4%

配当性向23%

利益剰余金4,322億円(38%)

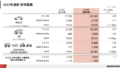

損益計算

売上高

事業利益率8.1%

当期純利益率5.3%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 456 | 499 |

| 固定資産 に対する支出 | 363 | 549 |

株価 個人的な購入価額

3,224円(2023.12.27)

時価総額546,626百万円(15:00)

配当利回り(会社予想)2.11%(15:00)

1株配当(会社予想)68.00(2023/12)

PER(会社予想)(連)8.27倍(15:00)

PBR(実績)(連)0.69倍(15:00)

EPS(会社予想)(連)389.80(2023/12)

BPS(実績)(連)4,670.97(2022/12)

直近5期の平均EPS:268円

進捗:72%(3Q)

需要・顧客構造(+5%):

国内売上比率が3割で、北米・アジアの売上比率が高いです。

自動車用タイヤと市販用タイヤの売上本数比率は、4対6と言われており、市販用タイヤの方が多いです。タイヤは消耗品であり、新車販売の状況に左右されず、安定した利益を稼ぐことができそうです。

競争環境(▲5%):

研究開発活動に160億円を支出しており、競争力は高そうです。ただ、タイヤは、ミシュラン、ブリヂストン、グッドイヤー・タイヤ・アンド・ラバー、コンチネンタル、住友ゴム工業、ピレリ(イタリヤ)、横浜タイヤ、TOYO TIREと競合が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+15%):

自動車用タイヤは、20230年まで6%成長が見込まれており、横浜ゴムの成長に期待が持てます。また、ハマタイトの事業譲渡や航空部品の工業資材事業への統合を行い、ホース配管・工業資材を強化するなど、事業の選別を行っており、収益性の向上に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、財務が安定しています。ヨコハマタイヤは冬タイヤに強いイメージがあり、親近感を持っています。

個人的な目標株価

PER268×14倍=3,752

PBR4,671×0.7倍=3,270

プレミアム3,511×1.05×0.95×1.15×1.05=4,229

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント