建設業で使われる仮設鋼材は、リース・レンタルで借りているようです。配当利回りも良いので、調べてみました。

仮設鋼材リースの最大手。

四季報

建機レンタルでも大手、旧川崎製鉄(現JFE)系。

工事にも実績

沿革

1946年 もとの富士鉱業(のち山本建材リース)設立

1968年 JFEスチールの大型H形鋼、鋼矢板等の建設工事用仮設鋼材の賃貸、販売を目的として設立

1974年 H形支保工制作開始

1981年 建設機械の本格的営業開始

1990年 営業基盤拡大のため川商建材リースを合併

2016年 JFEスチールと共同出資により、ベトナムに現地法人を設立

2022年 オトワコーエイの全株式を取得し、連結子会社化

事業内容

・重仮設事業:建設工事用仮設鋼材の賃貸及び販売を中心に、それに関連する仮設工事の設計施工、特殊加工製品の製作及び販売等

・建設機械事業:建設機械の賃貸等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 114,327 | 6,316 | 6,708 | 4,406 | 121.1 | 35 |

| 連21.3 | 110,206 | 6,072 | 6,500 | 4,549 | 125.0 | 35 |

| 連22.3 | 113,997 | 4,705 | 5,238 | 3,326 | 91.4 | 35 |

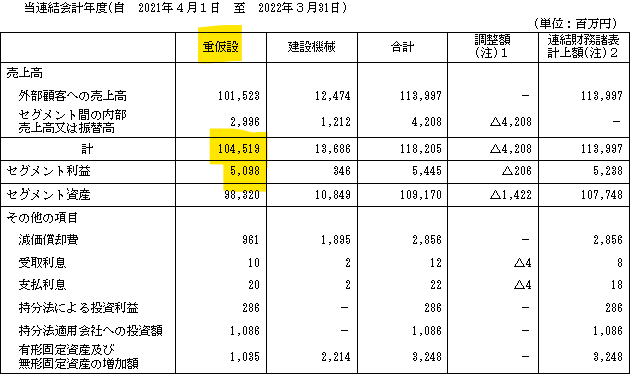

セグメント

財務諸表

資産

現金預金10億円(1%)

預け金93億円(9%)

有形固定資産233億円(22%)

有形固定資産34億円(3%)

負債

有利子負債21億円(2%)

土地再評価差額金▲10億円(▲1%)

純資産

自己資本比率55%

配当性向38%

利益剰余金496億円(46%)

損益計算

売上高

営業利益率4.1%

経常利益率4.6%

当期純利益率2.9%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,799 | 2,856 |

| 固定資産 に対する支出 | 1,214 | 1,340 |

株価 個人的な購入価額

801円(2022.12.9)

配当利回り(会社予想)4.37%(12/09)

1株配当(会社予想)35.00(2023/03)

PER(会社予想)(連)8.21倍(12/09)

PBR(実績)(連)0.49倍(12/09)

EPS(会社予想)(連)97.54(2023/03)

BPS(実績)(連)1,643.95(2022/03)

直近5期の平均EPS:116円

進捗:33%(2Q)

需要・顧客構造(+5%):

ベトナムに進出していますが、事業規模が小さく、内需に依存しています。

政府建設投資額も堅調であり、都市部での再開発案件も多く、需要が堅調で業績は安定していそうです。

競争環境(+5%):

重仮設業協会の理事会員は、丸藤シートパイル、丸紅建材リース、ヒロセ、エムオーテックが上がっています。鋼材という単価の高い製品を扱っており、新規参入障壁が高く、市場環境は安定していそうです。

ビジネスモデルの有望性(+5%):

高度経済成長期に建造された建物の老朽化が進み、再開発案件の需要が増え、内需縮小のマイナスを補ってくれると思います。手持ちの物件も再開発案件が多く、今後に期待できます。

株主優待(+%):なし

個人的な好み(▲30%):

財務が盤石で、直近10年に赤字期はなく、業績が安定しているのが魅力的です。ただ、株価上昇のカタリストに欠け、株価が今の水準で推移しそうなので、積極的には購入したくありません。

個人的な目標株価

PER116×14倍=1,624

PBR1,644×0.7倍=1,151

プレミアム1,387×1.05×1.05×1.05×0.7=1,124

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント