セブン&アイ・ホールディングスはカナダ流通大手クシュタール(ACT)の買収騒動が集結し、株価が下落しています。ACTは2,600円程度で買収を公表していたので、買収を見込んでいた人にとっては、3割程度下落になります。

インフレの加速により、コンビニ業界は窮地に陥りそうだと感じています。しかし、セブン&アイHDはそごう・西武を売却し、スーパー事業の切り離しも予定しており、再成長できる可能性もあり、調べました。

国内流通首位。

日米コンビニが柱。

23年百貨店売却。

9月にスーパー等分離。

銀行も非連結化へ四季報

沿革

2005年 セブンイレブン・イトーヨーカ堂・デニーズジャパンが株式移転により持株会社を設立

2006年 ミレニアムリテイリングの全株式を取得し、そごう・西武百貨店等を完全子会社化、ヨークベニマルと株式交換を行い完全子会社化

2008年 セブン銀行上場

2023年 そごう・西武の全株式を譲渡

事業内容

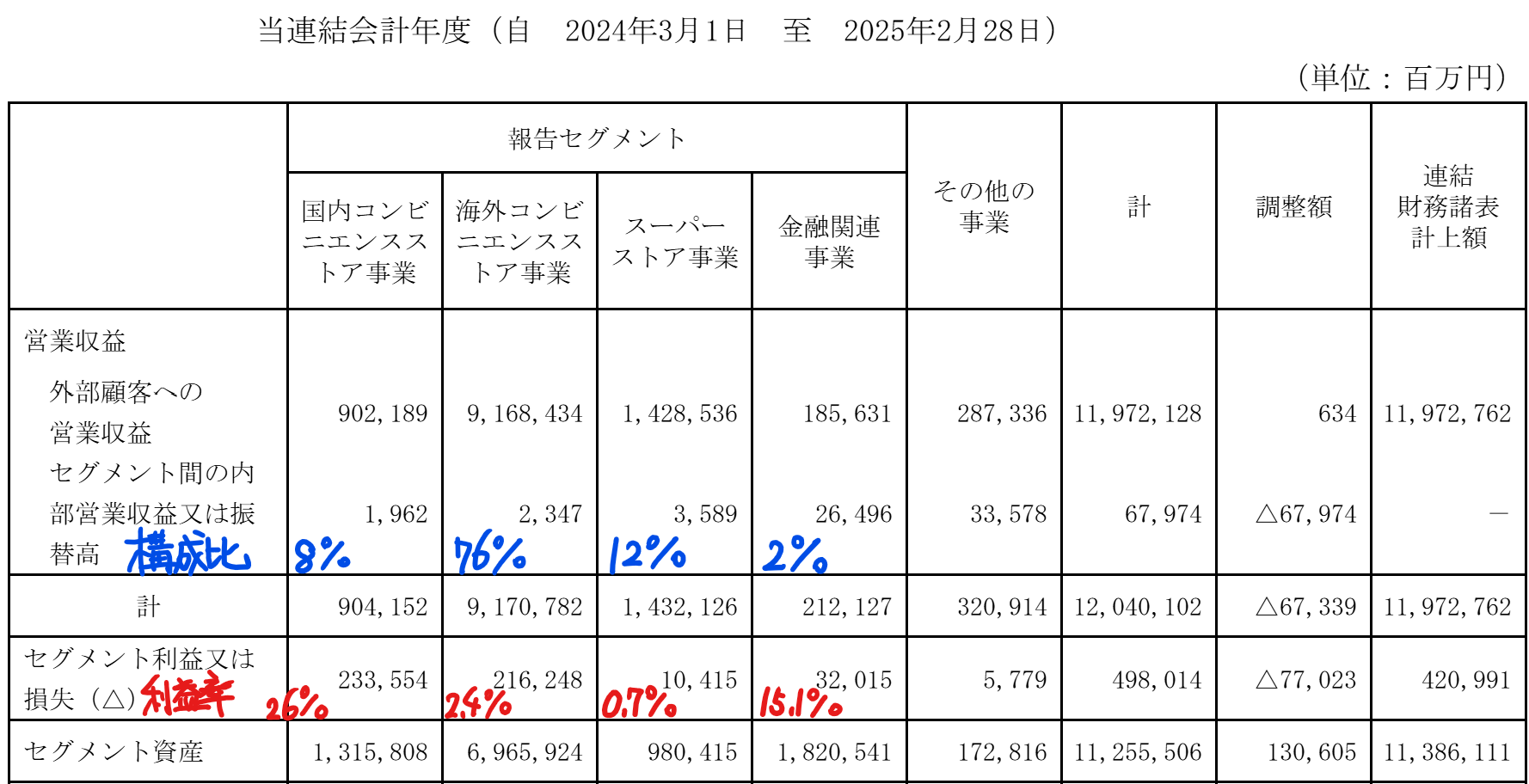

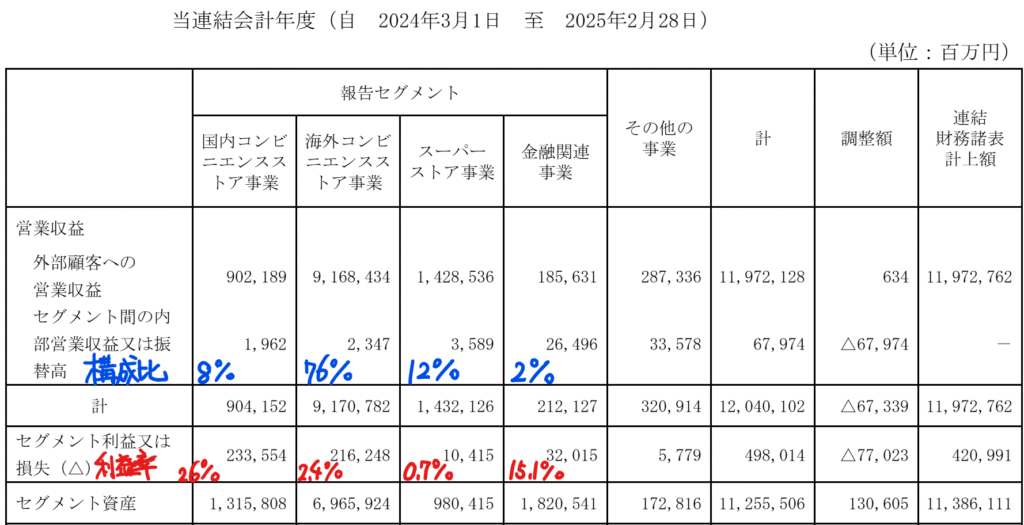

国内コンビニエンスストア事業、海外コンビニエンスストア事業、スーパーストア事業及び金融関連事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2* | 5,766,718 | 366,329 | 357,364 | 179,262 | 67.7 | 32.8 |

| 連22.2* | 8,749,752 | 387,653 | 358,571 | 210,774 | 79.6 | 33.3 |

| 連23.2* | 11,811,303 | 506,521 | 475,887 | 280,976 | 106.0 | 37.7記 |

| 連24.2* | 11,471,753 | 534,248 | 507,086 | 224,623 | 84.9 | 37.7 |

| 連25.2 | 11,972,762 | 420,991 | 374,586 | 173,068 | 66.6 | 40 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1兆3,687億円(12%)

有形固定資産4兆9,813億円(44%)

のれん2兆2,644億円(20%)

オーストラリアのコンビニ会社を買収による1,433億円、海外連結子会社が取得した資産に対して1,072億円ののれんが発生しています。

投資有価証券3,211(3%)

負債

有利子負債2兆7,703億円(24%)

純資産

自己資本比率35.4%

配当性向60%

利益剰余金2兆7,222億円(24%)

為替調整勘定9,011(8%)

損益計算

売上高

営業利益率29.1%

経常利益率3.1%

当期純利益率1.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 4,008 | 4,366 |

| 固定資産 に対する支出 | 4,576 | 5,390 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 524 | 596 |

| 配当金の支払 | 1,061 | 1,014 |

子会社株式の取得による支出1,667

海外コンビニエンスストア事業におけるSEA取得による連結の範囲の変

更を伴う子会社株式の取得による支出等

事業取得による支出1,097

海外連結子会社である7-Eleven, Inc.が取得した資産等に対する支出

株価 個人的な購入価額

1,998円(2025.7.25)

時価総額5,203,903百万円(07/25)

配当利回り(会社予想)2.50%(07/25)

1株配当(会社予想)50.00円(2026/02)

PER(会社予想)(連)20.25倍(07/25)

PBR(実績)(連)1.35倍(07/25)

EPS(会社予想)(連)98.67(2026/02)

BPS(実績)(連)1,479.85

ROE(実績)(連)4.47%

自己資本比率(実績)(連)35.4%

直近5期の平均EPS:81円

進捗:18%(1Q)

需要・顧客構造(+10%):

海外コンビニ、国内コンビニ、スーパーの3本柱で顧客構造が異なります。

海外コンビニ事業の事業規模が売上の8割を占めています。米国が中心でガソリンスタンド併設のコンビニ事業を買収しさらなる事業拡大を目指しています。しかし、アメリカは格差拡大による治安悪化が著しく、インフレも進んでおり、事業運営は難しいと感じます。

国内コンビニ事業は、24時間営業でATMもあり利便性が高く、生活に浸透しており、景気に左右されず、一定の需要はありそうです。また、スーパー事業も食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲10%):

コンビニ業界のみならず、ドラックストア、長時間営業の食品スーパー業界、ファストフード業界、ファミレスや中食といわれる総菜販売業者等と競争状態にあり、競争環境は厳しそうです。

ビジネスモデルの有望性(+10%):

オーストラリアのコンビニ事業を運営する会社を買収するなど海外事業の深化を進めています。そごう・西武を外資に売却して、スーパー事業の切り出しを進めており、選択と集中を進めています。利益率の低いスーパー事業を売却できるとさらに成長にスピードが速くなると思います。

株主優待(+20%):

年1回持株数に応じて、セブン&アイHDの商品券がもらえます。100株3年未満で2,000円、3年以上で2,500円なのでお得感があります。

個人的な好み(▲5%):

カナダのコンビニ大手からの買収提案を跳ね除け自主路線でやっていくことを決めました。スーパー事業も売却に向け、米ベインに優先交渉権を与えており、7,000億円の価値があるようです。自己資本比率は35%ありますが、海外企業の買収に伴うのれんを多く有しており、減損リスクがあります。

セブンプレミアムが美味しくて、多少高くても購入していましたが、最近あまり買わなくなり、セブンへの愛着が薄れています。海外事業が中心となり、私は日本企業セブンがアメリカの小売業をグリップできるとは思えないので、購入には消極的です。

個人的な目標株価

PER81×14倍=1,134

PBR1,480×0.7倍=1,036

プレミアム1,085×1.1×0.9×1.1×1.2×0.95=1,347

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント