廃棄物の再資源を行う会社が好きです。不要なものを価値あるものに生まれ変わらせる事業は立派だと思います。

エンビプロ・松田産業の株を持っており、競合企業である三和油化に興味を持ち、分析しました。

蒸留・高純度化技術用い廃油などの再生、再資源化に強み。

四季報

化学品製造も。

電子材料向け比率高

沿革

1970年 名古屋市緑区において自動車関連企業に油剤や化学品を販売する会社を設立

1983年 自動車部品の不良品を再生する事業を開始

1989年 産業廃棄物の中間処分業許可を取得、現在のリユース事業及びリサイクル事業の基礎となる事業を開始

1998年 第二低沸・高沸蒸留設備を新設。蒸留による有機溶剤廃液の再資源化を拡大・多角化。電子材料向け副資材として利用される高純度化学品の製造を開始

2021年 株式上場

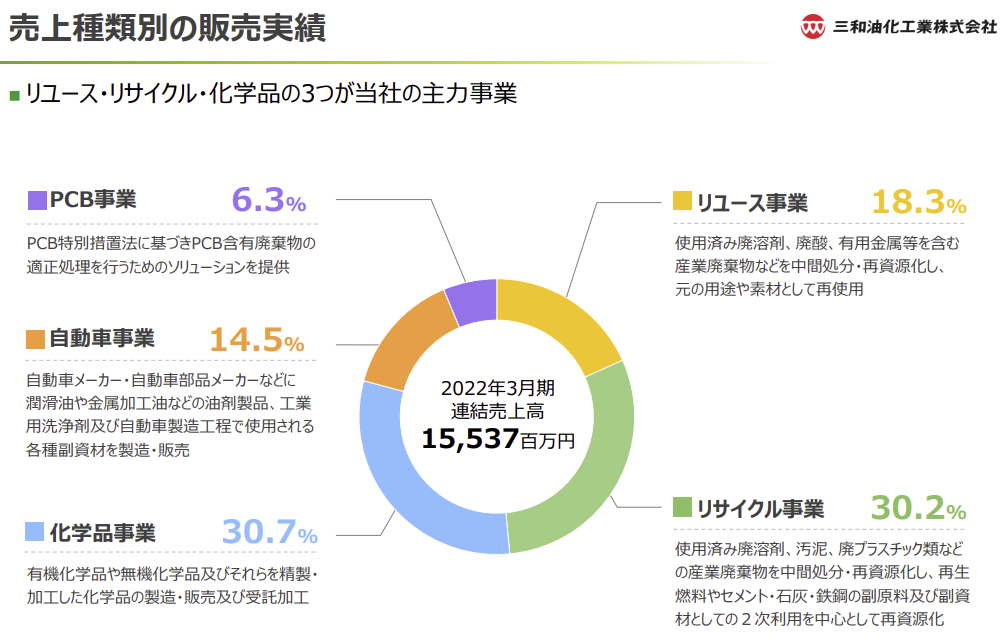

事業内容

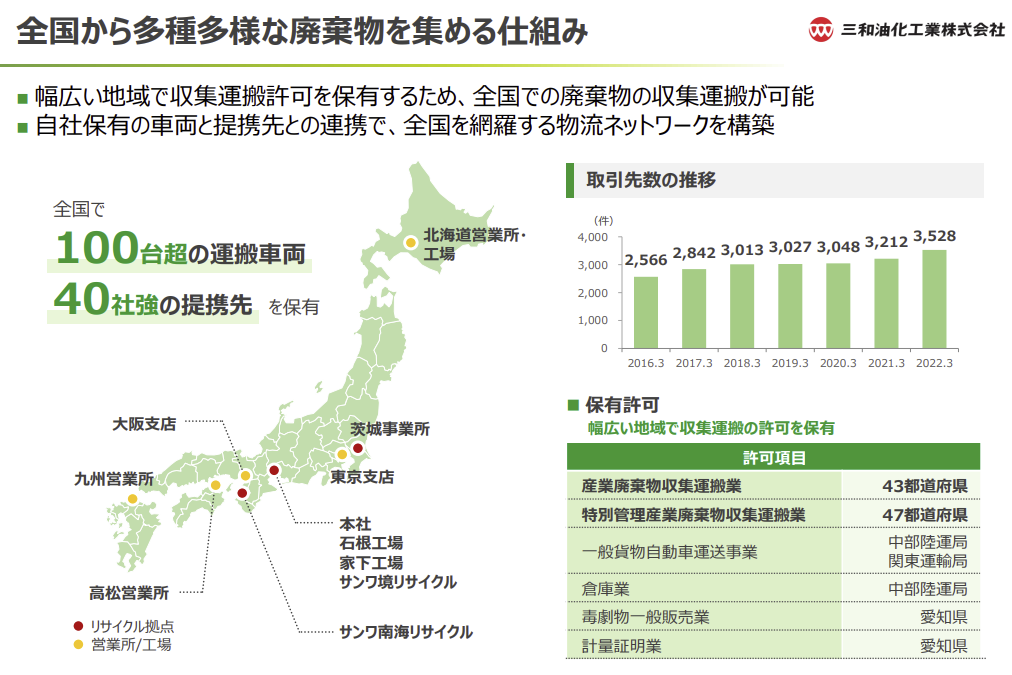

事業拠点

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3* | 12,462 | 947 | 977 | 624 | 185.8 | 13.3記 |

| 連21.3* | 12,460 | 1,060 | 1,081 | 727 | 216.3 | 19 |

| 連22.3 | 15,537 | 1,629 | 1,629 | 1,259 | 344.6 | 30記 |

財務諸表

資産

現金預金32億円(15%)

有形固定資産119億円(56%)

投資有価証券6億円(3%)

負債

有利子負債73億円(34%)

純資産

自己資本比率45.7%

配当性向8.7%

利益剰余金64億円(30%)

損益計算

売上高

営業利益率10.5%

経常利益率10.5%

当期純利益率8.1%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 620 | 861 |

| 固定資産 に対する支出 | 1,577 | 1,910 |

株価 個人的な購入価額

3,225円(2023.3.24)

配当利回り0.93%(03/24)

1株配当30.00(2023/03)

PER(会社予想)(連)11.14倍(03/24)

PBR(実績)(連)1.32倍(03/24)

EPS(会社予想)(連)289.49(2023/03)

BPS(実績)(連)2,446.73(2022/03)

直近3期の平均EPS:249円

進捗:77%(3Q)

需要・顧客構造(+5%):

リユース、リサイクル、化学品、自動車、PCB事業と幅広い領域で展開しており、特定の企業に依存していませんが、経済活動の動向に、リサイクル対象品の発生量が左右されます。三和油化はリサイクル設備を有しており固定費比率も高いので、景気後退時には、業績が大きく悪化しそうです。

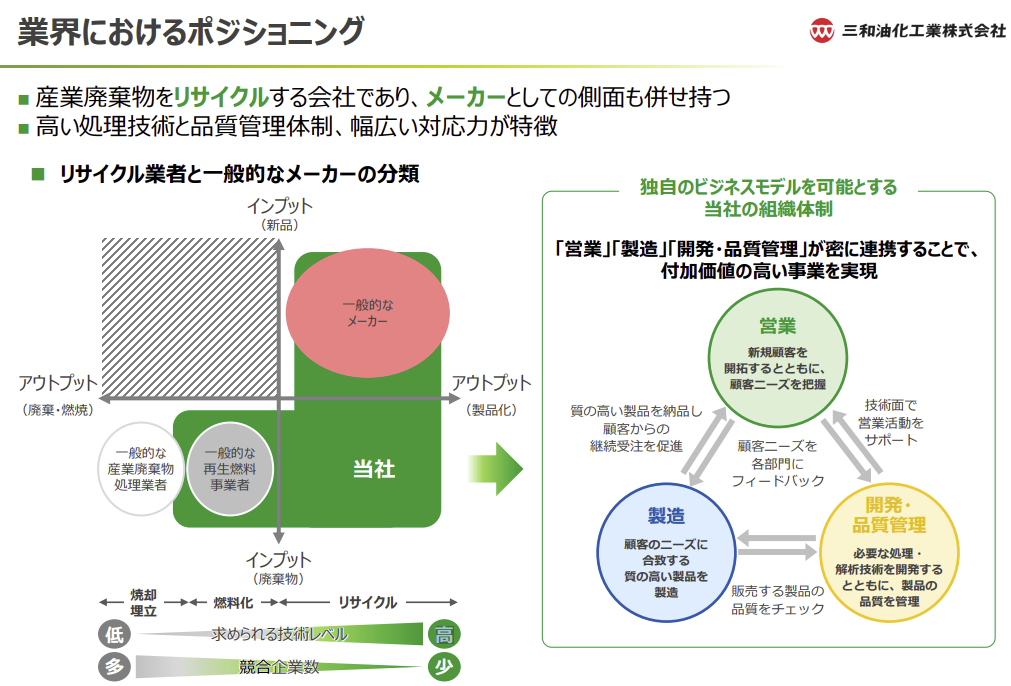

競争環境(+5%):

産業廃棄物をリサイクルする会社であり、メーカーとしての側面も持っており競合数が少なく、新規参入障壁が高いです。研究開発活動に4億円程度支出しており、蒸留や溶媒抽出等の化学的手法による分離技術をはじめ、輸入依存度が高い資源を国内で循環させる技術・特許を多数保有し、高度なマテリアルリサイクルを実現しているので競争力が高そうです。

ただ、近年、競合企業である松田産業・アサヒHD・DOWA・エンビプロ・アサカ理研も設備投資を拡大させているので、過当競争にならないか不安があります。

ビジネスモデルの有望性(+5%):

資源価格の高騰、サステナビリティの潮流によって、リユース・リサイクルへの要求が高まり、中長期的に成長が期待できます。

株主優待(―%):なし

個人的な好み(-%):

業種自体はマイナーな業種ですが、外部から優秀な財務IR担当を引き抜いて、猛烈に企業変革を起こしている気がします。本業が付いていけるか、計画先行で、過剰設備投資による過当競争に巻き込まれないか不安があります。

個人的な目標株価

PER249×14倍=3,486

PBR2,447×0.7倍=1,713

プレミアム2,599×1.05×1.05×1.05=3,009

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

オカダアイヨンは900株がお得?解体・木質バイオマス向け機械も期待大

以上

コメント