自動車部品大手のシマノの株価が暴落しています。自転車部品のシェアも高く、業績も堅調で財務が抜群に良いので、購入したいです。

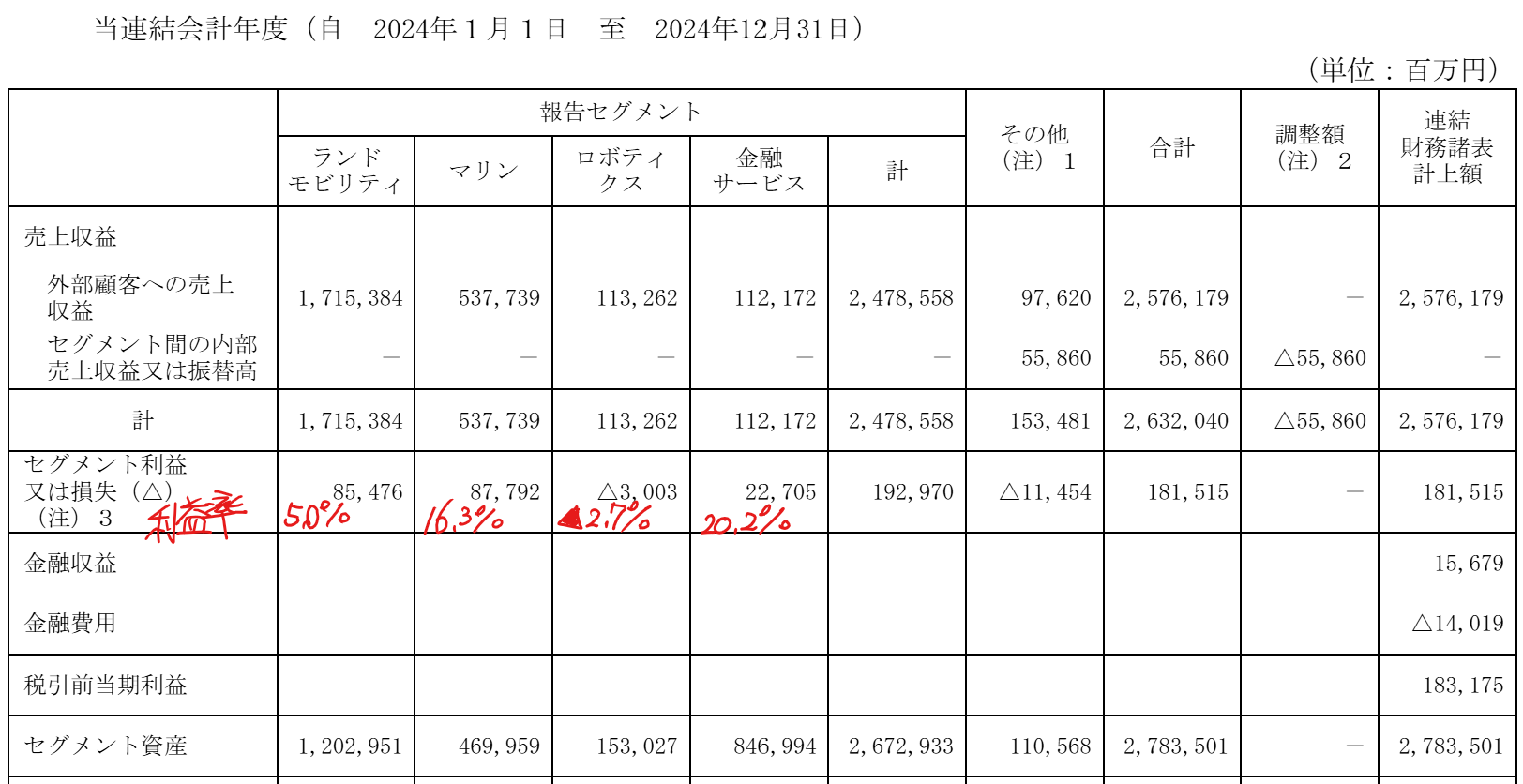

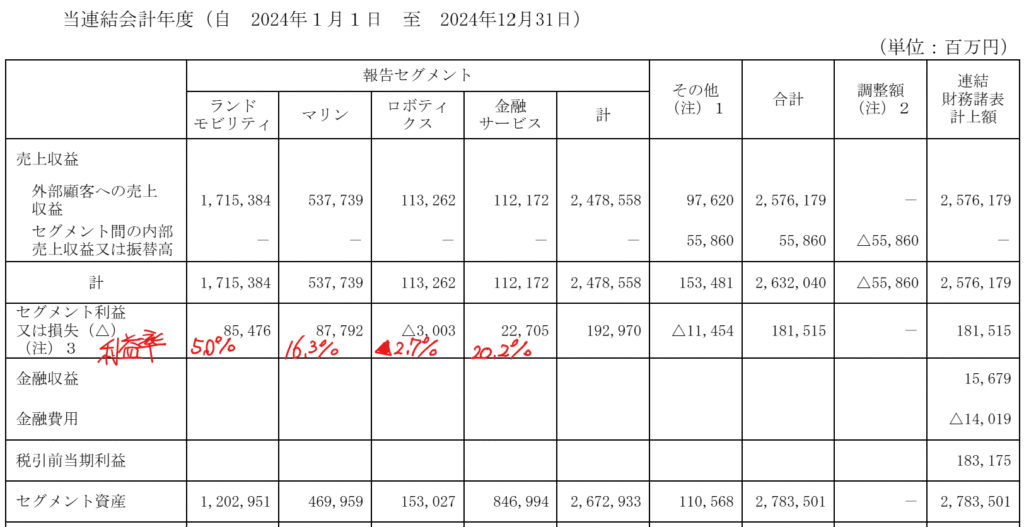

さて、私は毎日電動アシスト自転車に乗って生活しています。電動アシスト自転車はヤマハ発動機が開発しました。ヤマハ発動機は電動自転車で儲かっているのだろうと思いきや、電動自動車部門は赤字です。24年度の電動アシスト自転車、e-Kit、電動車いす事業は売上収益385億円に対して、営業損失227億円と損失幅も大きいです。

ヤマハ発動機は電動自転車を開発した時に、あえて特許を取らず参入業者が増え、市場拡大を望んだようです。ヤマハ発動機の懐の深さを感じます。ただ、赤字事業は他の事業で補填しており、アクティビストが入ると、撤退を提案されそうです。

仮にヤマハ発動機が電動アシスト自転車から撤退すると、部品メーカーのシマノにとっては、売り先が減り、買い手優位の状況となり、利益率の低下に繋がる可能性があります。

ヤマハ発動機のメインは二輪で、マリンガ稼いでおり、電動アシスト自転車の比率は小さいですが、調べました。

楽器のヤマハ発祥。

2輪で世界大手。

稼ぎ頭はマリン、産業ロボットも強化。

トヨタと提携四季報

沿革

1955年 日本楽器製造(現ヤマハ)より分離独立し、ヤマハ発動機として発足、二輪車を継続生産販売

1960年 ボート、船外機の販売を開始

1961年 株式上場

1984年 産業用ロボットの販売を開始

1993年 電動アシスト自転車の販売を開始

1996年 電動車いすの販売を開始

2000年 トヨタ自動車との業務提携を強化

2008年 ヤマハマリン静岡袋井南工場が稼働開始

2019年 新規株式取得により新川等を完全子会社化

2024年 プール事業より撤退

事業内容

| セグメント | 主要な製品及びサービス |

| ランドモビリティ | 二輪車、中間部品、海外生産用部品、四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、電動アシスト自転車、電動アシスト自転車ドライブユニット(e-Kit)、電動車いす、自動車用エンジン、自動車用コンポーネント |

| マリン | 船外機、ウォータービークル、ボート、漁船・和船 |

| ロボティクス | サーフェスマウンター、半導体製造後工程装置、産業用ロボット、産業用無人ヘリコプター |

| 金融サービス | 当社製品に関わる販売金融及びリース |

| その他 | ゴルフカー、発電機、汎用エンジン、除雪機 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.12* | 2,248,456 | 224,864 | 239,293 | 174,439 | 170.5 | 41.7 |

| 連23.12* | 2,414,759 | 250,655 | 241,982 | 164,119 | 163.6 | 48.3 |

| ◇24.12 | 2,576,179 | 181,515 | 183,175 | 108,069 | 110.1 | 50 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金3,730(13%)

有形固定資産4,868(17%)

のれん及び無形固定資産775(3%)

販売金融債権7,403(27%)

負債

有利子負債9,520(34%)

純資産

自己資本比率41.7%

配当性向45.4%

利益剰余金9,792(35%)

損益計算

売上高

営業利益率7.0%

当期純利益率4.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 710 | 831 |

| 固定資産 に対する支出 | 1,090 | 1,159 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 301 | 199 |

| 配当金の支払 | 471 | 484 |

株価 個人的な購入価額

1,056.5円(2025.8.6)

時価総額1,075,649百万円(15:30)

配当利回り(会社予想)4.73%(15:30)

1株配当(会社予想)50.00円(2025/12)

PER(会社予想)(連)22.83倍(15:30)

PBR(実績)(連)0.90倍(15:30)

EPS(会社予想)(連)46.27(2025/12)

BPS(実績)(連)1,178.93

ROE(実績)(連)9.46%

自己資本比率(実績)(連)41.7%

直近5期の平均EPS:130円

進捗:118%(2Q)

需要・顧客構造(▲20%):

二輪車は自動車と同じく、高価格帯の耐久消費財であり、景気によって業績が大きく左右されます。また、ヤマハ発動機のマリン事業は業績への寄与が大きいです。船舶は奢侈財であり、景気の影響を強く受けそうです。

競争環境(+5%):

二輪車は、ホンダ(販売台数1,881万台)・ヤマハ発動機(482万台)・スズキ(191万台)・川崎重工業(44万台)となっています。海外勢は、中国では江門市大長江(187万台)・隆鑫通用動力(133万台)、インドではヒーロー(562万台)・バジャージ(433万台)、イタリアではピアッジオ(43万台)、ビエラモビリティ(38万台)、ハーレーダビッドソン(16万台)です。日本のホンダとヤマハ発動機の販売台数が多く健闘しており、競争環境はそこまで厳しくなさそうです。

ロボットは、電子部品実装機に強く、パナソニック・ヤマハ発動機・FUJI・JUKIオートメーションシステムズと競争環境にあります。FUJIの利益率が高く、他この部門の業績は苦戦しています。

ビジネスモデルの有望性(+5%):

二輪事業は世界的な人口増加に伴い、需要の伸びに期待が持てます。

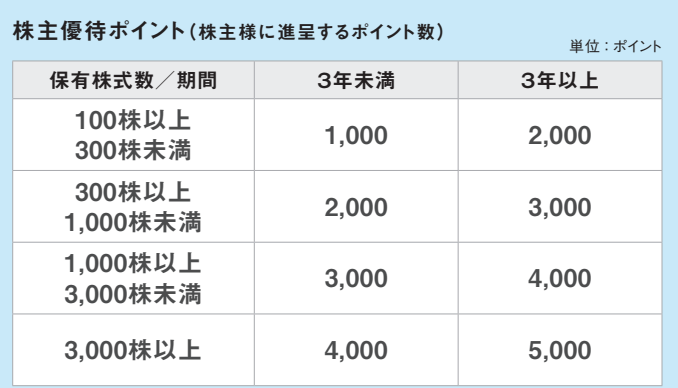

株主優待(+15%):

持株数に応じて優待ポイントがもらえます。長期優待があるもの魅力的です。

個人的な好み(+5%):

数年前に電動アシスト自転車を購入し、使い勝手の良さに感動しています。私はパナソニックの自転車に乗っていますが、ヤマハ発動機の電動アシスト自転車ドライブユニットを使うこともあるようです。ヤマハ発動機の電動アシスト自転車事業は赤字続きのようですが、利益の出る環境になってもらいたいです。

個人的な目標株価

PER130×14倍=1,820

PBR1,179×0.7倍=825

プレミアム1,323×0.8×1.05×1.05×1.15×1.05=1,409

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント