2か月前に購入した関西電力とJ-POWERの株価が好調に推移しています。電力会社株は大型株で、変動が少なく、電力料金の値上げを中長期的なスパンであれば行うことができ、一定の利回りもあるので、銀行預金感覚で保有できるのが魅力的です。東日本大震災前に祖母が東京電力株を保有しており、年金暮らしの人との相性がいいことがうかがえます。

資源価格の上昇と電力料金改定のタイムラグから、電力会社の業績が悪化していましたが、去年ぐらいから、利益を出せる体制になりました。世論の原発稼働の風当たりが弱まり、効率的な電力供給に向けた前進が株式市場から評価をされ始めているのだと思います。

重電業界にも追い風あると思い、調べました。

変圧器、溶接機、半導体製造装置向け電源の大手。

EMS、FAロボット事業等の多角化進展四季報

沿革

1919年 大阪市北区に大阪変圧器を設立、柱上用変圧器の専門多量生産を開始

1934年 電気溶接機の生産開始

1953年 株式上場

2015年 中国電機製造の株式を取得

2023年 東北電機製造の株式を取得

2024年 Force Design, Inc.(米国)を買収

事業内容

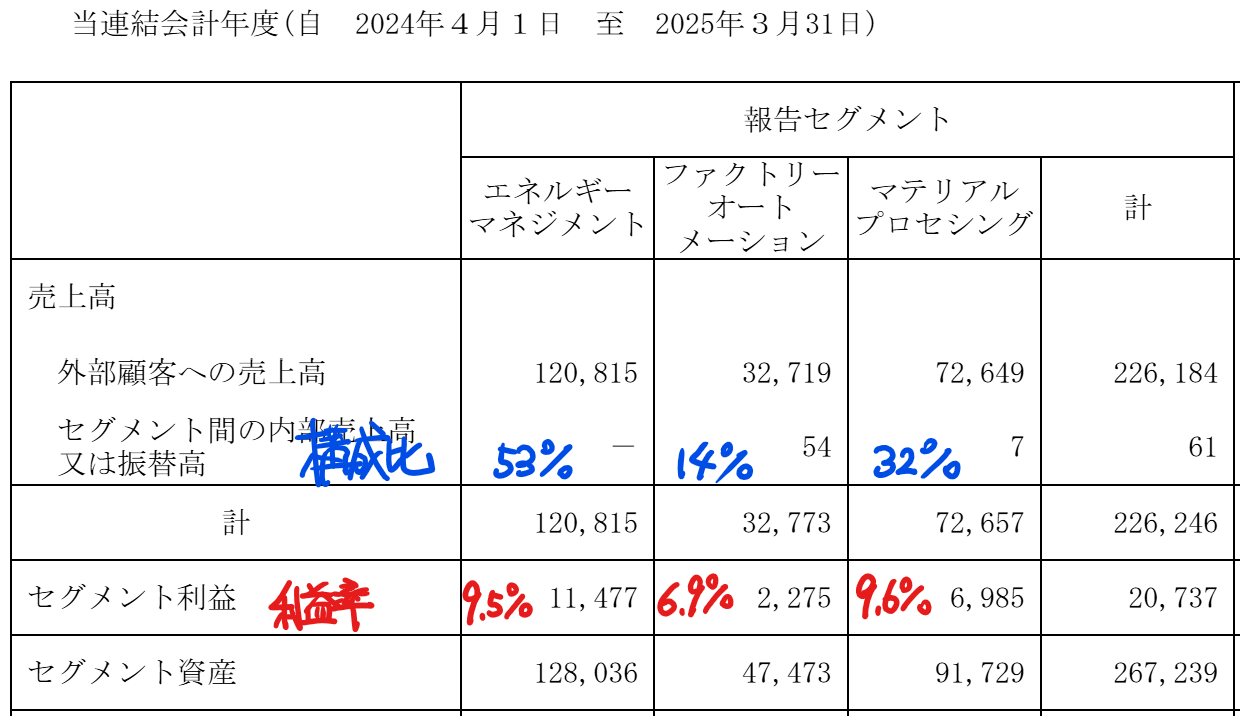

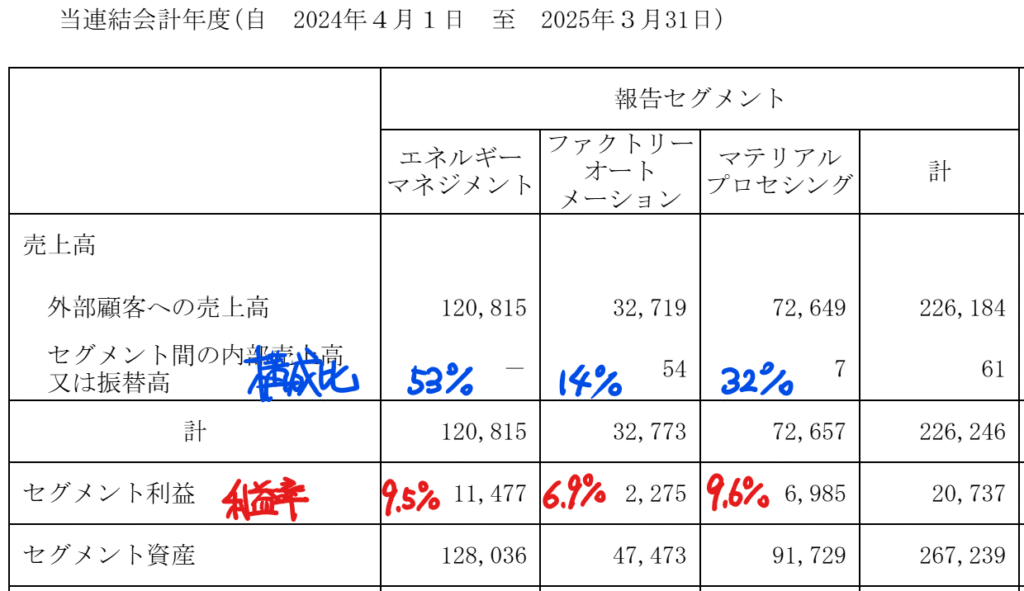

・エネルギーマネジメント:

従来からの電力会社向け・一般民需向けの電力機器製品群に加え、再生可能エネルギーの活用拡大に資する機器・システム等により、電力インフラを支え、脱炭素社会の実現への貢献を目指す分野

・ファクトリーオートメーション:

当社が強みとする溶接ロボットだけでなく、ハンドリングや組立・加工等、多様な産業用ロボットや搬送システムにより、世界中の工場の自動化・省力化への貢献を目指す分野

・マテリアルプロセシング:

多様なエネルギー源の高精度な制御技術により、金属・半導体・樹脂材料の精密な接合・切断・成膜・表面処理・造形等の幅広い加工領域での事業展開を目指す分野

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 145,144 | 12,183 | 13,762 | 9,411 | 381.3 | 90 |

| 連22.3 | 160,618 | 14,191 | 15,790 | 10,985 | 445.3 | 110 |

| 連23.3 | 185,288 | 16,568 | 17,660 | 13,193 | 537.7 | 162 |

| 連24.3 | 188,571 | 15,145 | 16,082 | 16,494 | 673.2 | 165 |

| 連25.3 | 226,375 | 16,174 | 17,182 | 11,961 | 493.3 | 165 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金304(10%)

有形固定資産530(18%)

投資有価証券160(6%)

負債

有利子負債689(24%)

純資産

自己資本比率47.7%

配当性向33.4%

利益剰余金1,018(35%)

損益計算

売上高

営業利益率7.1%

経常利益率7.6%

当期純利益率5.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 53 | 65 |

| 固定資産 に対する支出 | 75 | 87 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 39 |

| 配当金の支払 | 42 | 40 |

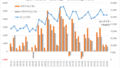

株価 個人的な購入価額

8,180円(2025.8.14)

時価総額206,163百万円(08/14)

配当利回り(会社予想)2.05%(08/14)

1株配当(会社予想)168.00円(2026/03)

PER(会社予想)(連)15.04倍(08/14)

PBR(実績)(連)1.41倍(08/14)

EPS(会社予想)(連)543.83(2026/03)

BPS(実績)(連)5,818.57

ROE(実績)(連)8.78%

自己資本比率(実績)(連)47.7%

直近5期の平均EPS:506円

進捗:15%(1Q)

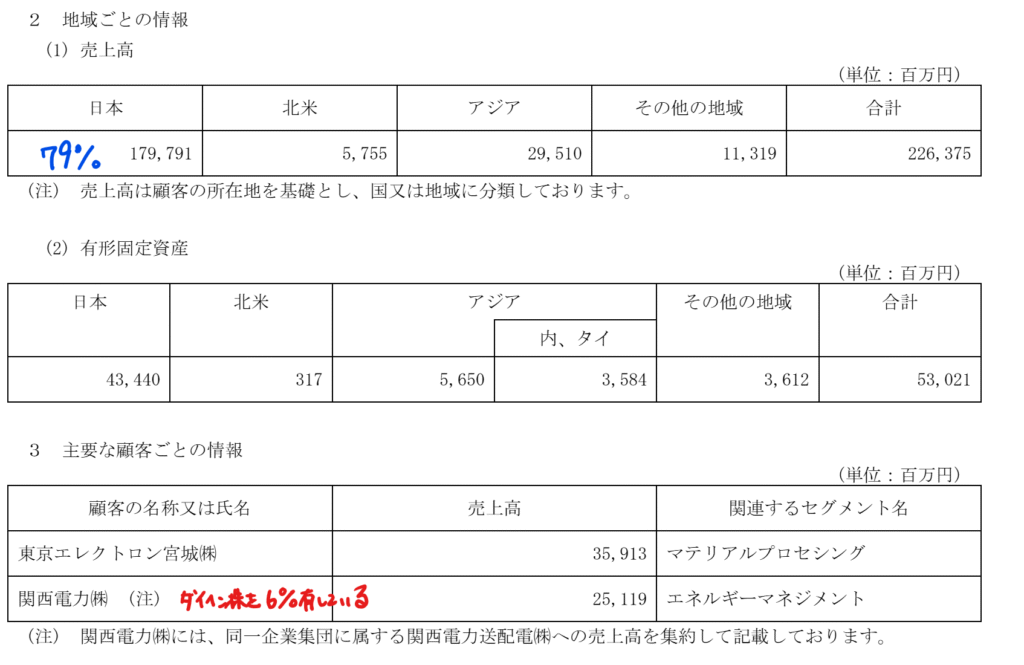

需要・顧客構造(+10%):

国内売上比率が8割を占めています。関西電力はダイヘン株を6%有していますが、関西電力向けの売上比率は1割程度です。

エネルギーマネジメントは、更新需要が中心であり、安定した業績を維持できそうです。ファクトリーオートメーションは自動車業界の設備投資に左右され、業績変動が大きそうですが、ダイヘン全体でみると業績の変動幅は小さそうです。

競争環境(+10%):

重電は、日立・三菱電機・東芝・富士電機・明電舎が手掛けています。柱上変圧器ではダイヘンが台数国内首位で愛知電機も取り扱っています。重電の競争環境は比較的緩やかだと思います。また、溶接ロボットも古くから手掛けており、技術力が高そうです。

研究開発活動に70億円支出しており、技術による参入障壁も高そうです。

ビジネスモデルの有望性(+5%):

高度経済成長期に製造した設備が50年を経過し、更新期をむかえています。内需は縮小けいこですが、更新需要がしばらく続きそうです。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率も高く、財務が安定しています。利益率も高く業績も安定しているものの、カタリストが欠けていると感じます。長期で握れるほどの握力がないので、購入には消極的です。

個人的な目標株価

PER506×14倍=7,084

PBR5,819×0.7倍=4,073

プレミアム5,579×1.1×1.1×1.05×0.9=6,379

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント