去年は密になりにくいアウトドアがブームになりました。今年もブームが続くと思い、関連銘柄を調べてみました

フィッシング用品卸祖業で小売りも。

四季報

自社開発品比率8割以上。

アウトドア衣料・用品も柱に

沿革

1969年 フィッシング用品の輸出入及び製造販売を目的として東京都渋谷区に設立

1971年 米国「フェンウィック」ブランドのフィッシングロッドの日本総発売元になる

1973年 米国「オービス」ブランドのフライフィッシングロット、リール等の日本総発売元になる

1980年 米国「サイエンティフィック・アングラーズ」ブランドのフライラインの日本総発売元になる

1982年 フライフィッシング向けアウトドア衣料「フォックスファイヤー」の発売を開始し、アウトドア衣料事業の本格的展開を図る

1996年 株式上場

2019年 スノーピーク(7816)と両社のアウトドア・ユーザー層のさらなる拡大を目指し、資本業務提携契約を締結

事業内容

・フィッシング事業:

ルアーやフライフィッシング用品の企画開発、輸出入及び販売

・アウトドア事業:

オリジナルアウトドアブランド「フォックスファイヤー」を中心としたアウトドア向け衣料品及びアクセサリー等の企画開発、販売を業務

業績

| 業績 | 売上高 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単17.11 | 2,880 | -16 | -23 | -9.5 | 12 |

| 単18.11 | 2,996 | 50 | 31 | 12.6 | 12 |

| 単19.11 | 2,924 | 1 | -13 | -5.3 | 12 |

| 単20.11 | 2,667 | -127 | -229 | -92.5 | 5.4 |

直近5期のうち3期が赤字決算です

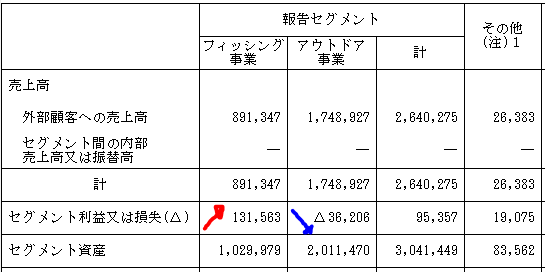

セグメント

フィッシング事業は屋外におけるアクティビティの活発化により、増益となりました。一方、アウトドア事業は緊急事態宣言による店舗の休業、登山客の減少により黒字から赤字に転落しました。

財務諸表

資産

現金預金16億円(29%)

商品15億円(28%)

有形固定資産12億円(21%)

負債

有利子負債25百万円

借入金はなく、無借金経営です

純資産

自己資本比率81%

配当性向―

利益剰余金39百万円

利益剰余金が少なく、資本金・資本準備金は潤沢であるが、利益剰余金が少ないので、赤字が続くと配当余力は小さそうです

自己株式▲5億円(▲9%)

損益計算

売上高

営業利益率▲5%

経常利益率▲4.8%

当期純利益率▲8.6%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 70 | 71 |

| 固定資産 に対する支出 | 29 | 80 |

株価 個人的な購入価額

764円(2021.3.4)

—%(—) 配当利回り(会社予想)

—(2021/11)1株配当(会社予想)

—倍(—) PER(会社予想)

(単) 0.42倍(13:06) PBR(実績)

—(2021/11)EPS(会社予想)

(単) 1,824.37(2020/11)BPS(実績)

直近5期の平均EPS:▲21円

需要・顧客構造(▲5%):

フィッシング・アウトドアをする人は一定数おり、中長期的に需要は安定していそうですが、高額な商品のボリュームも多く、個人所得が減少すると、買い替え需要が消失しそうです。

競争環境(+10%):

フィッシング事業では、グローブライド(ダイワブランド)・シマノが競合になり競合企業数は少ないと思います。釣り用品は高価なものが多く、ブランド力が販売上重要になります。ティムコは古くから釣り道具を扱っており、様々なブログでティムコ商品(特にフライフィッシング)がお薦めされているので、競争力が強いと思います。

一方、アウトドア用品は、扱っているメーカー・店舗も多く、競争環境が厳しそうです。

ビジネスモデルの有望性(+20%):

ティムコ商品は高価格帯のものが多く、初心者が購入する可能性は低いと思います。しかし、3密にならないフィッシングに注目が集まっており、コロナ禍で釣りを始めた人達が、釣りへの興味を深め、本格的なティムコのフライ・ルアーフィッシング用品を購入する可能性は高いと思います。

また、2019年4月にアウトドア用品の大手スノーピークと資本業務提携を締結しており、スノーピークの強力な販売網を通じて、ティムコのフィッシング・アウトドア用品の販売拡大にも期待できます。ホームページを見ると、以下のスノーピークエントリーパックが発売されていました。

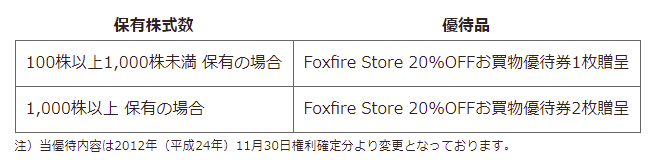

株主優待(+30%):

持株数に応じて、Foxfire Storeの買い物優待券がもらえます

アウトレットなど一部店舗とオンラインストアでの使用に限られています。近くの店舗は優待が使えないので、その店舗で現物を確認し、ネットで購入しようと思います。

個人的な好み(+10%):

無借金経営であり、キャッシュリッチな財務状況は魅力的です。ただ、業績は苦戦しています。2015年11月期に本社・商品センター・倉庫に対して14億円減損損失を計上しておりますが、赤字に転落している期も多く、市場環境の厳しさを感じます。

個人的にフィッシングが大好きなので、応援したいです。今度Foxfireを見に行こうと思います。

個人的な目標株価

PER

PBR1,824×0.7倍=1,277

プレミアム638×0.95×1.1×1.2×1.3×1.1=1,145

過去の釣り具メーカーのブログ

2020.10

釣り具のダイワ(グローブライド株)年初来最高値更新中・・・複雑な気持ち

2020.2

もうすぐ解禁日(ダイワのグローブライド検討)

2018.1

グローブライド [7990]

以上

にほんブログ村

コメント