羽田・伊丹に年数回行きます。魅力的なショップや飲食店が多く、飛行機で目的地に行く以外に、楽しめます。

JALとANAが19.8%ずつ有しており、景気に左右されず、安定した収益を稼ぐことができそうです。

羽田、伊丹中心に全国12空港で施設を運営・賃貸、熱や給排水も一部提供。

四季報

一般ビル賃貸も展開

沿革

1970年 国際航業より分離独立し、空港施設を設立

1993年 株式上場

2016年 東京都大田区にホテルJALシティ羽田 東京 ウエストウイング竣工

2021年 神奈川県横浜市に金沢八景国際コミュニティプラザ(国際学生寮)竣工

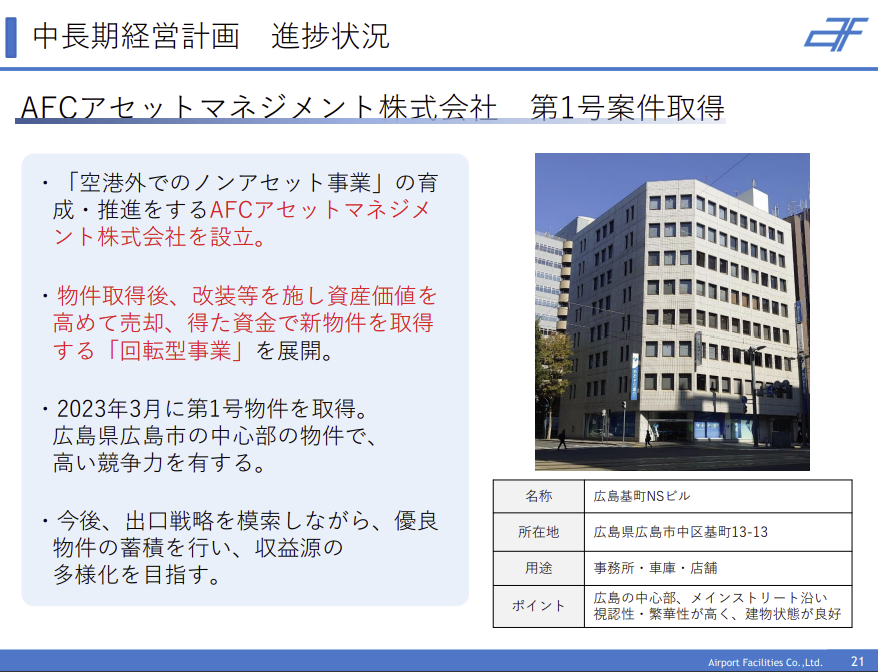

2022年 AFCアセットマネジメントを設立

事業内容

| 区分 | 主要事業 |

| 不動産賃貸事業 | 事務所ビル、格納庫、共同住宅 ホテル、工場用建物等の不動産賃貸 |

| 熱供給事業 | 地域冷暖房事業 |

| 給排水運営その他事業 | 給排水運営事業、共用通信事業 太陽光発電事業 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 22,791 | 4,103 | 3,726 | 2,219 | 43.4 | 14 |

| 連19.3 | 24,213 | 4,129 | 3,338 | 2,104 | 42.3 | 14 |

| 連20.3 | 24,855 | 4,186 | 3,802 | 2,227 | 44.7 | 14 |

| 連21.3 | 24,155 | 3,831 | 3,617 | -933 | -18.7 | 14 |

| 連22.3 | 23,777 | 3,280 | 2,962 | 821 | 16.5 | 14 |

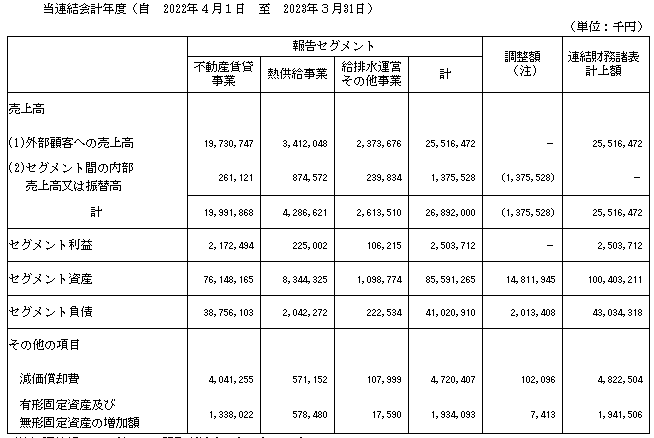

セグメント

財務諸表

資産

現金預金86億円(9%)

有形固定資産604億円(60%)

投資有価証券93億円(9%)

負債

有利子負債273億円(27%)

長期預り保証金63億円(6%)

純資産

自己資本比率54.5%

配当性向45%

利益剰余金397億円(40%)

自己株式▲16億円(▲2%)

損益計算

売上高

営業利益率9.8%

経常利益率8.3%

当期純利益率6.1%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 4,135 | 4,822 |

| 固定資産 に対する支出 | 958 | 2,181 |

株価 個人的な購入価額

557円(2023.7.18)

時価総額29,509百万円(07/18)

配当利回り(会社予想)2.51%(07/18)

1株配当(会社予想)14.00(2024/03)

PER(会社予想)(連)21.51倍(07/18)

PBR(実績)(連)0.51倍(07/18)

EPS(会社予想)(連)25.90(2024/03)

BPS(実績)(連)1,095.16(2023/03)

直近5期の平均EPS:23円

需要・顧客構造(+10%):

日本航空・全日本空輸・日本空港ビルデングの3社が売上高の半分を占めています。大株主も日本航空21%、ANA21%で役員もこの2社出身者がいます。コロナ禍では賃料減免など大きな損失を計上していましたが、航空産業が安定していれば、アセット事業は、頻繁な価格変更もなく、業績は安定しそうです。

競争環境(+20%):

空港に関連する施設(有形固定資産)を多く保有しており、競合に関係なく、安定した収益を稼ぐことができそうです。

ビジネスモデルの有望性(+5%):

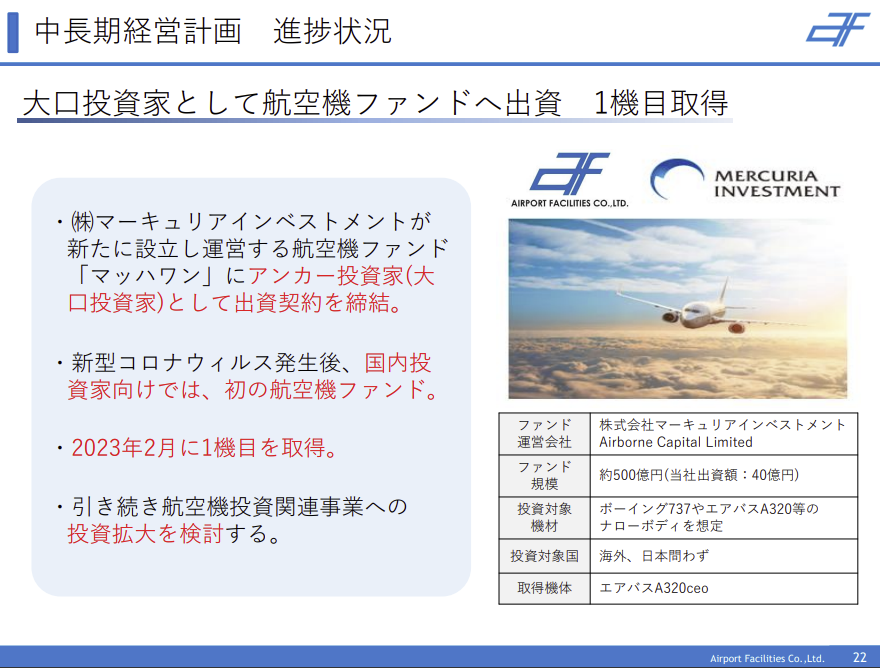

羽田空港1丁目プロジェクトという再整備計画があり、事業・収益を拡大するチャンスがあります。また、空港施設以外の事業を拡大しています。

個人的には、後者のノンアセット事業は、本業と違いノウハウもなく、期待する成果が得られないと感じます。

株主優待(+1%):

100株で自社グループ会社が運営するレストランの食事券2,500円×2回/年がもらえます。ブルーコーナーUC店という羽田新整備場近くの1店舗のみしかなく、羽田ユーザーでなければ、使えません。ラクマで800円ほどで売られているので、優待価値は低そうです。

個人的な好み(▲30%):

コロナ禍で21年3月期は最終赤字に陥ったものの、不動産業なので他の期は安定した収益を稼いでいます。本業に集中したら良く、ノンアセット事業の拡大は余計だと感じます。特にマーキュリアインベストメントへの投資は、身の丈に合っていないと感じます。積極的には購入したくないと感じました。

個人的な目標株価

PER23×14倍=322

PBR1,095×0.7倍=767

プレミアム545×1.1×1.2×1.05×1.01×0.7=534

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント