好財務・好業績、そして株価が割安。

非常に魅力的な銘柄なので、調べてみました。

建築資材軸の合成樹脂製品製造加工の大手。

四季報

日米や東南アに生産拠点。

自動車向け産業資材も

沿革

昭和15年 八木熊を設立

昭和28年 塩化ビニル建材用製品の製造販売を目的に設立

昭和58年 人造大理石「ケンジュール」製造販売開始

平成20年 松下電工より、乾式浴室内装事業を承継

平成21年 長瀬産業より、木質複合素材事業を承継

平成28年 アリス化学の全株式を取得し、完全子会社化

平成30年 積水化学工業よりフェノールフォーム断熱ボード事業を承継

事業内容

建築資材:

GRC、防風透湿シート、左官資材、バスパネル、F見切、内装下地材、断熱材、養生材、長尺クッション、システム二重床、床タイル、エアサイクル、リフォジュール、アリダン等を製造・販売

産業資材:

窓枠、ドア、家具、住設部材、車輌部材、精密化工品等を製造・販売

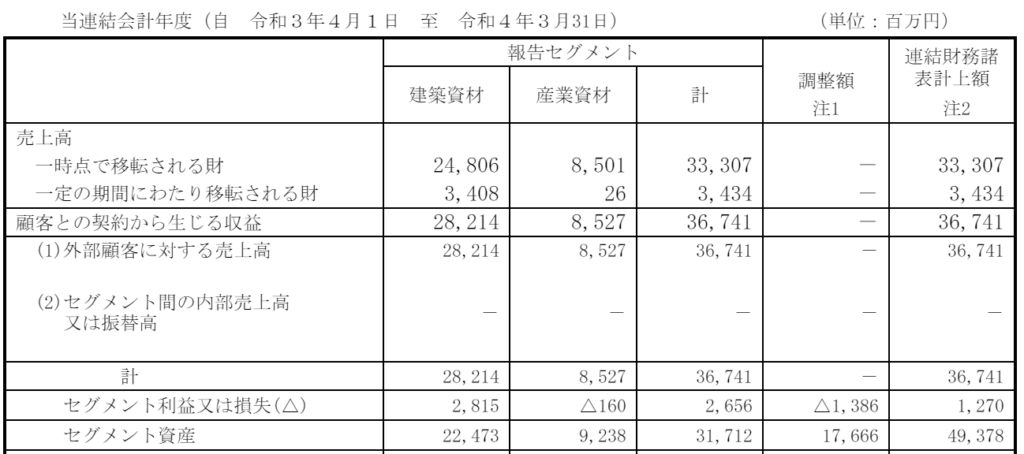

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 40,177 | 1,361 | 1,581 | 1,315 | 63.8 | 17.5特 |

| 連19.3 | 41,010 | 1,766 | 1,978 | 1,346 | 65.3 | 17.5 |

| 連20.3 | 41,265 | 1,168 | 1,397 | 946 | 46.1 | 17.5 |

| 連21.3 | 35,636 | 827 | 1,386 | 915 | 45.0 | 17.5 |

| 連22.3 | 36,741 | 1,270 | 1,626 | 1,136 | 55.7 | 17.5 |

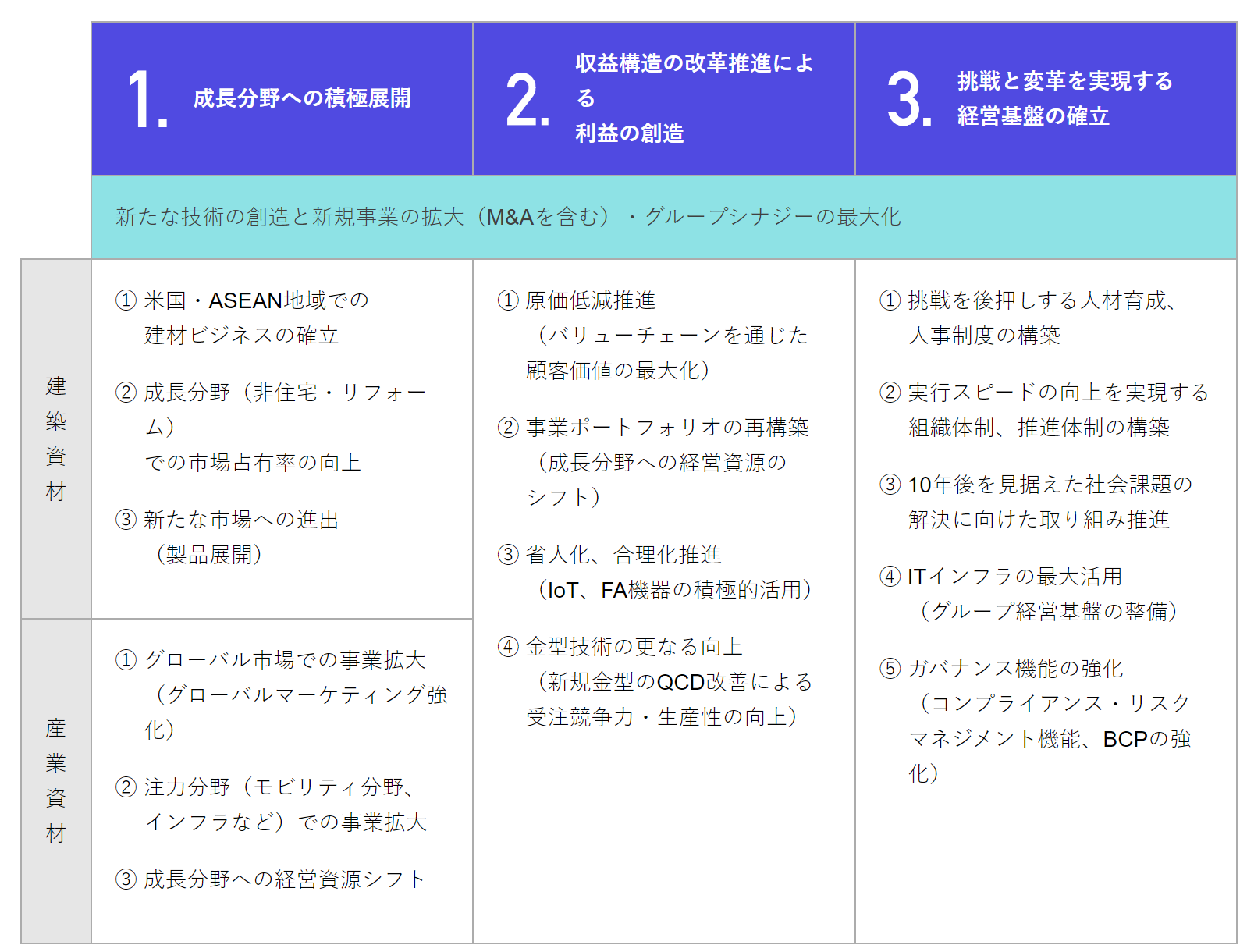

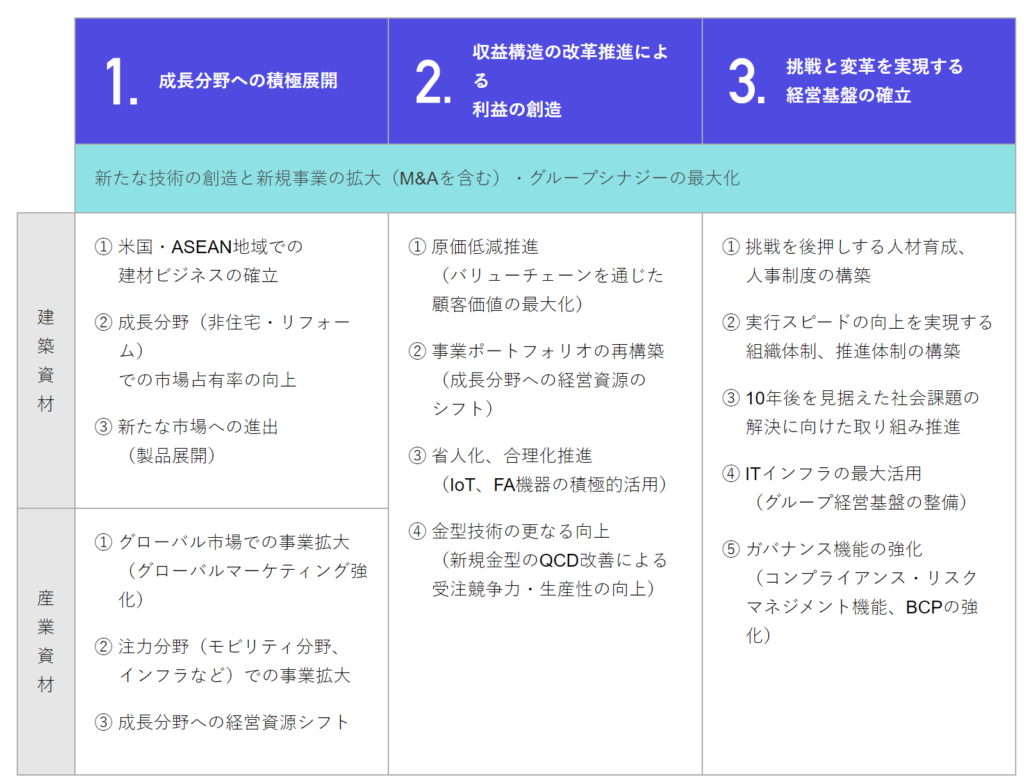

セグメント

財務諸表

資産

現金預金123億円(25%)

有形固定資産88億円(18%)

投資有価証券35億円(7%)

負債

有利子負債7億円(1%)

純資産

自己資本比率66%

配当性向31%

利益剰余金273億円(55%)

損益計算

売上高

営業利益率25.8%

経常利益率4.4%

当期純利益率3.1%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,390 | 1,292 |

| 固定資産 に対する支出 | 791 | 753 |

株価 個人的な購入価額

591円(2023.2.24)

配当利回り(会社予想)3.21%(02/24)

1株配当(会社予想)19.00(2023/03)

PER(会社予想)(連)10.45倍(02/24)

PBR(実績)(連)0.35倍(02/24)

EPS(会社予想)(連)56.58(2023/03)

BPS(実績)(連)1,666.92(2022/03)

直近5期の平均EPS:55円

進捗:96%(3Q)

需要・顧客構造(▲10%):

国内売上比率が9割超を占め、内需に依存しています。建築資材を取り扱っており、個人所得の状況によって、業績が大きく左右されそうです。

競争環境(+5%):

直近で赤字期がなく、利益が安定し、平均年収も高水準で、競争環境は厳しくなさそうです。HPを見ると特注品が多く、ニッチな領域で競争力がありそうです。

ビジネスモデルの有望性(▲20%):

内需に依存しており、事業が建築着工の増減に左右され、人口減少による需要の漸減に不安があります。

2022年度を最終年とする中期経営計画を策定しています。成長への道筋を描いていますが、全体的な需要減少には抗えない気がします。

株主優待(+%):なし

個人的な好み(▲10%):

財務が盤石でキャッシュリッチな所が魅力的です。一方、フクビ製品が我が家でも使われているのでしょうが、目につくところになく、馴染を感じません。カタリストも不足していると感じ、積極的に購入したくありません。

個人的な目標株価

PER55×14倍=770

PBR1,667×0.7倍=1,167

プレミアム968×0.9×1.05×0.8×0.9=659

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント