外食かつやを運営するアークランズが年度決算を発表しました。

アークランズの売上の大半は、ホームセンター事業が占めています。この業種は株式市場での評価が低く、業界最大手のDCMのPERは9.1倍、コーナン商事は9.0倍と割安です。アークランズの株価も低く(決算発表前)PERが8.45倍なのでホームセンター業種と同じく割安です。

ただ、かつやは外食業界でも相当の地位があると思います。外食銘柄としてアークランズが注目されれば、株価も上昇すると思い、調べてみました。

業種別PER

東証は規模別・業種別PER・PBRを公表しています。

アークランズはプライム市場の小売業に属しており、2024年3月の小売業の加重PER30倍、加重PBR2.5倍と東証の基準よりも大幅に上回っています。

外食業の株価指数はどうでしょうか?

なんと外食業も小売業に含まれています。全く参考にならず、ダメですね。

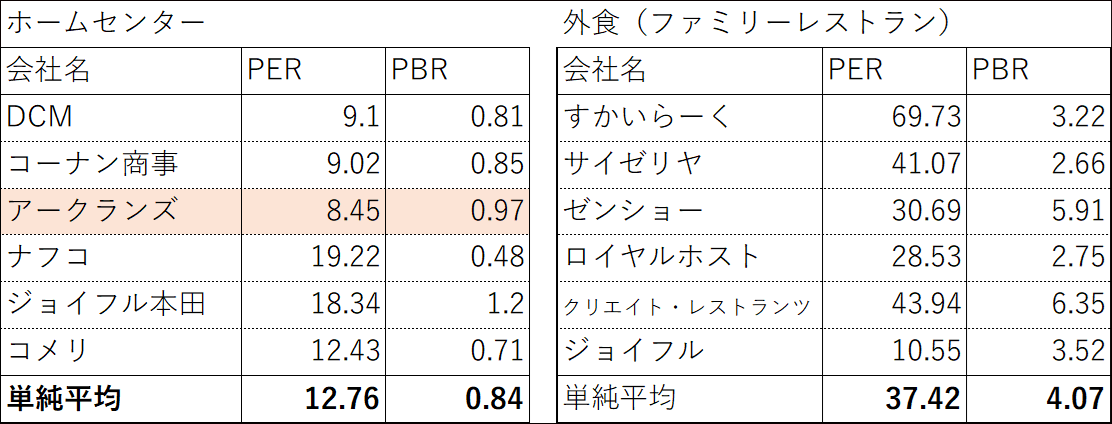

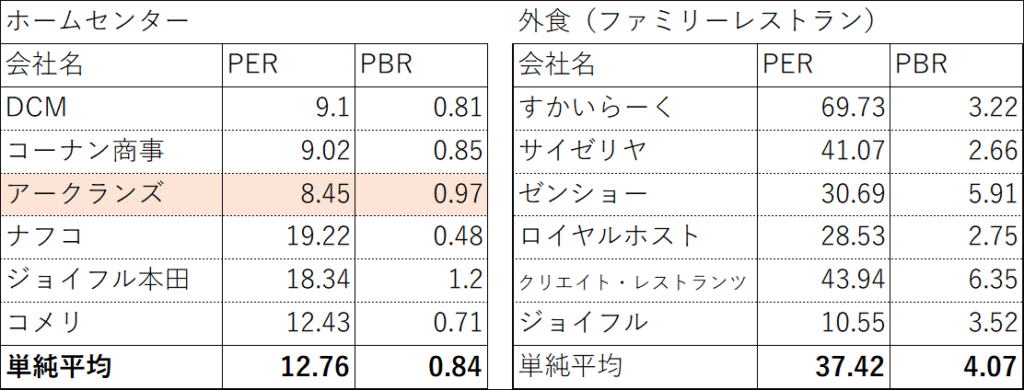

気を取り直して、業界地図に載っているホームセンターと外食(ファミリーレストラン)の主要な会社の株価指数を集計しました。

外食の方が株式市場の評価が高いですね。外食をホームセンターの株価指数で除するとPERで2.9倍、PBRで4.8倍となり、外食が圧倒的に高いです。

外食の株価の高さが異常なのか、ホームセンターが評価されてなさすぎなのかどちらでしょうか?

かつやも去年までは、アークランズ(アークランドサカモト)の子会社でアークランドサービスとして上場していました。その時のPER25倍、PBR3.5倍程度の株価で推移していたので、外食(ファミリーレストラン)は評価が高いのでしょう。

かつやは去年株式交換により、アークランズの完全子会社になったのですが、アークランズはまだ株式市場で外食銘柄として評価されていないようです。

業績の評価

サマリー

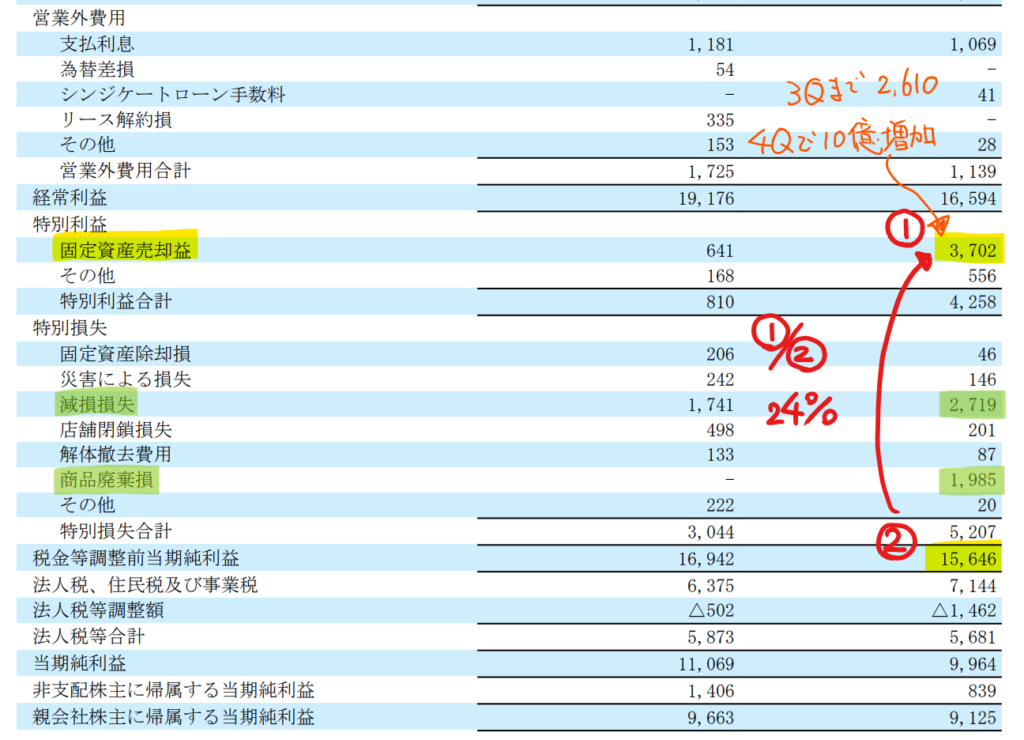

3Qの通期業績予想と実績を比べると、営業利益、経常利益は増益で、当期純利益は減益となり、来期は増収増益予想となっています。

PLで気になった点

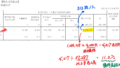

固定資産売却益を37億円計上し、税引前利益に占める割合が24%と高いです。

アークランズは20年にLIXILビバを買収し、首都圏の優良な土地を有しています。22年2月期には、千葉県習志野市の旧LIXILビバのホームセンターを売却し、100億円程度の利益を計上しました。固定資産売却益について決算短信で触れられていませんが、今期もホームセンターで利用していた土地を売却したのだと思います。

減損損失27億円、商品廃棄損20億円と特別損失も増加しています。これが響き、当期純利益が以前の業績予想に比べて減益となっています。

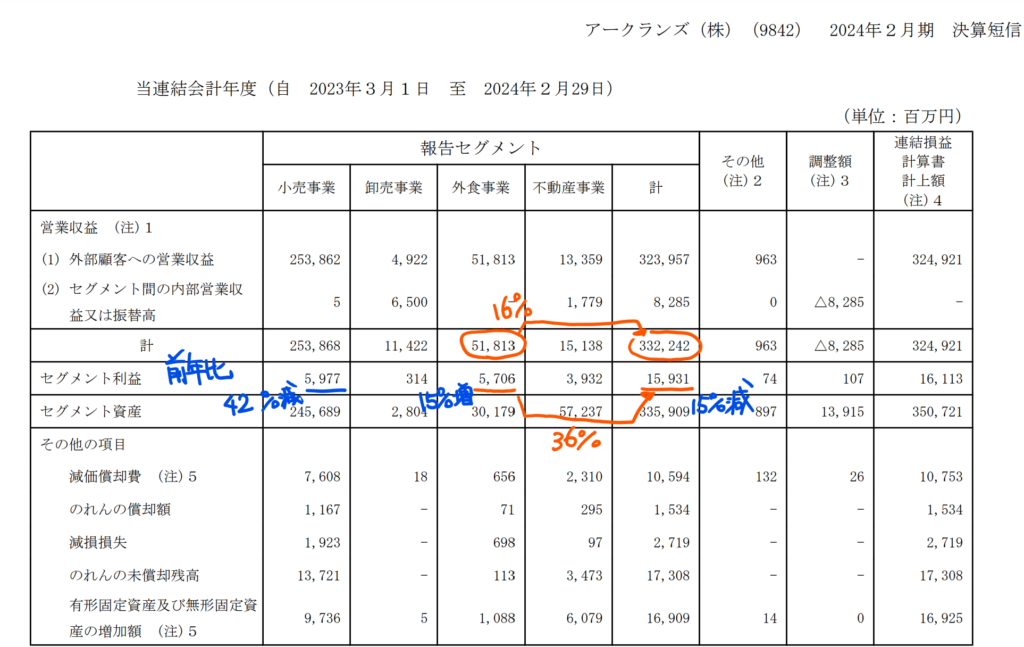

セグメント情報

ホームセンター事業が大幅減益となっており、外食が増益となっています。外食事業が小売事業の利益に並ぶレベルになっているのは驚きました。

外食事業が今のペースで成長すれば、外食銘柄とみてくれる日も近いと思います。

株価指数

1,784円(2024.4.12)4Q決算発表織り込み前

時価総額115,484百万円(04/12)

配当利回り(会社予想)2.24%(04/12)

1株配当(会社予想)40.00(2024/02)

PER(会社予想)(連)8.45倍(04/12)

PBR(実績)(連)0.97倍(04/12)

EPS(会社予想)(連)192.59(2025/02)

BPS(実績)(連)1,866.13(2023/02)

長期保有銘柄なので、多少上がっても売却しませんが、株価が上昇したら嬉しいです。100株保有で年2回1,000円分のかつやで使える優待券がもらえます。私は200株保有しており、2,000円分の優待券がもらえます。株主優待が届くのが楽しみです。

過去のブログ

2024年1月13日

2023年10月3日

以上

コメント