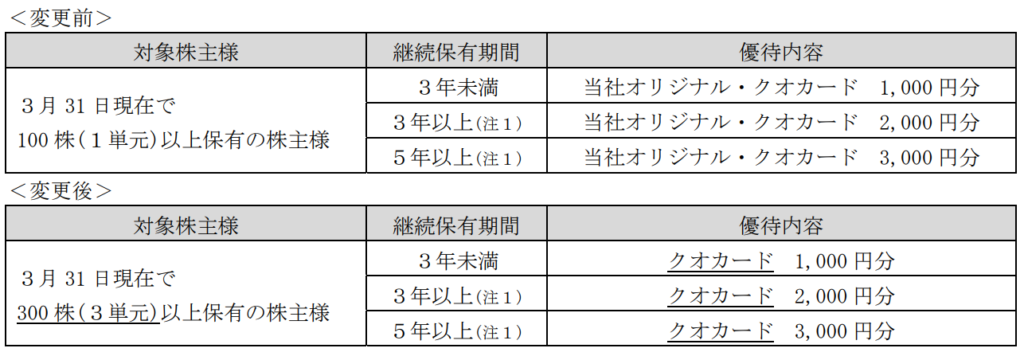

昨年11月、エイチワンが株主優待を改悪しました

優待獲得単元が100株から300株に増えました。今年から3年以上保有で2,000円のクオカードがもらえるはずだったのに・・・残念です。

ただ、昨年11月、今年2月に通期見通しを上方修正しており、株価は上昇しています。株主優待改悪発表時点の株価が582円なので、4割上昇しています。

追加購入(株主優待獲得) or 売却(撤退)

を決めかねており、調べてみました

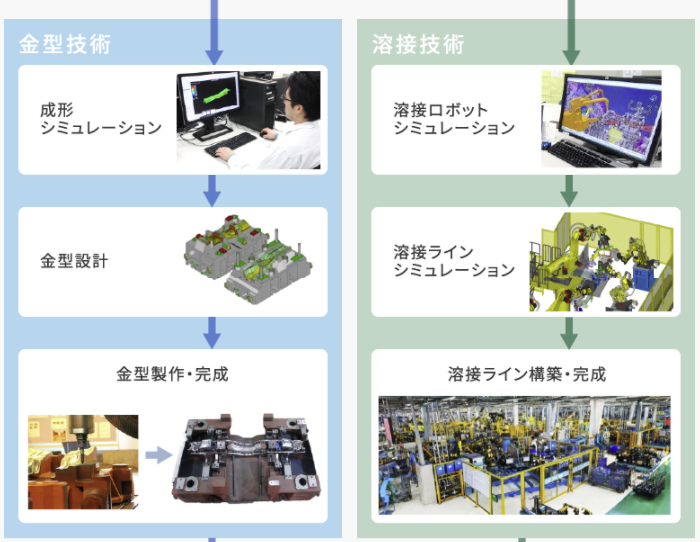

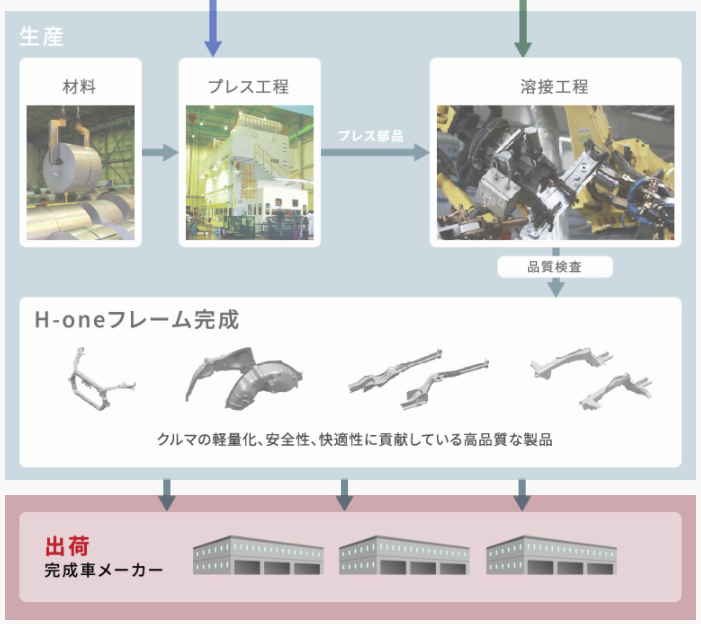

車体骨格部品のヒラタと本郷が合併し誕生。

アンダーボディ骨格品等主体。

9割弱がホンダ向け(四季報)

沿革

1939年 東京都墨田区に金属プレス製品の生産を目的とした平田工業を設立

1952年 ホンダ向けのオートバイ、スクーター部品の生産を開始

1961年 埼玉県戸田市にプレス板金製品・機械加工部品の製造販売を目的とした本郷製作所を設立

1967年 ホンダから自動車用フレーム部品を受注し、本格的な自動車部品の量産を開始

1984年 アメリカオハイオ州に自動車部品の量産を目的とする会社を設立

1994年 株式上場、タイ国アユタヤ県に自動車部品の製造販売を目的とする会社を設立

1997年 インド国ニューデリーに自動車部品の製造販売を目的とする会社設立

2002年 中国広東省に自動車部品の製造販売を目的とする会社を設立

2005年 平田工業と本郷が合併契約を締結

2013年 インドネシアに虹技と共同出資により、自動車部品の製造販売を目的とする会社を設立

2015年 滋賀県湖南市に工場を設置

エイチワンの名前の由来は、HIRATA(平田工業)・HONGO(本郷)の頭文字から来ているようです。ホンダが一番ではないようです。

事業内容

自動車部品の製造及び販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益 (円) | 一株配 (円) |

| 連16.3 | 201,938 | 2,529 | 1,724 | 385 | 13.6 | 22 |

| ◇17.3 | 182,737 | 7,760 | 7,549 | 6,057 | 214.2 | 24記 |

| ◇18.3 | 201,000 | 8,587 | 7,676 | 6,197 | 219.8 | 25 |

| ◇19.3 | 196,718 | 5,648 | 4,789 | 4,071 | 144.4 | 26 |

| ◇20.3 | 182,659 | 3,594 | 2,657 | 1,223 | 43.5 | 26 |

売上高は2,000億円前後で、利益の増減が大きいです

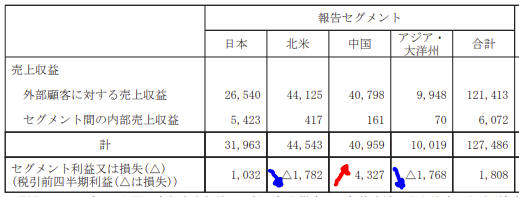

セグメント情報(21年3月期3Q)

前年同期比で中国が好調で、北米、アジア・大洋州が苦戦しています。全体に占める日本の売上収益の比率は25%で、売上収益は減少しているものの、利益額は横ばいとなっています。

財務諸表(21年3月期3Q)

資産

現金預金53億円(3%)

有形固定資産789億円(49%)

無形資産10億円(1%)

負債

有利子負債484億円(30%)

純資産

自己資本比率38%

配当性向60%

利益剰余金385億円(22%)

損益計算

売上総利益率9.8%

売上営業利益率1.8%

売上当期利益率0.3%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 11,288 | 10,529 |

| 固定資産に対する支出 | 8,867 | 7,476 |

株価 購入価額

816円(2021.2.17)

2.94%(15:00)配当利回り(会社予想)

24.00(2021/03)1株配当(会社予想)

(連) 22.90倍(15:00)PER(会社予想)

(連) 0.37倍(15:00)PBR(実績)

(連) 35.64(2021/03)EPS(会社予想)

(連) 2,192.99(2020/03)BPS(実績)

・直近5期の平均EPS:141円

需要・顧客構造(▲10%):

ホンダグループへの販売比率が9割を占めています。自動車業界は景気の動向に大きく左右され、景気後退時は業績が大きく悪化しそうです。

競争環境(+10%):

研究開発活動に23億円支出しており、技術力が高いと思います。また、エイチワンの株式の2割をホンダが保有し、エイチワンの役員にホンダのエンジニアリング出身者がいます。ホンダとは技術面でも繋がりが強く、他の自動車部品メーカーとの価格競争は少なそうです。

ホンダの自動車はブランド力も高く、コロナ禍でも販売好調なので、競争環境は良さそうです

ビジネスモデルの有望性(+10%):

世界的な販売台数の拡大

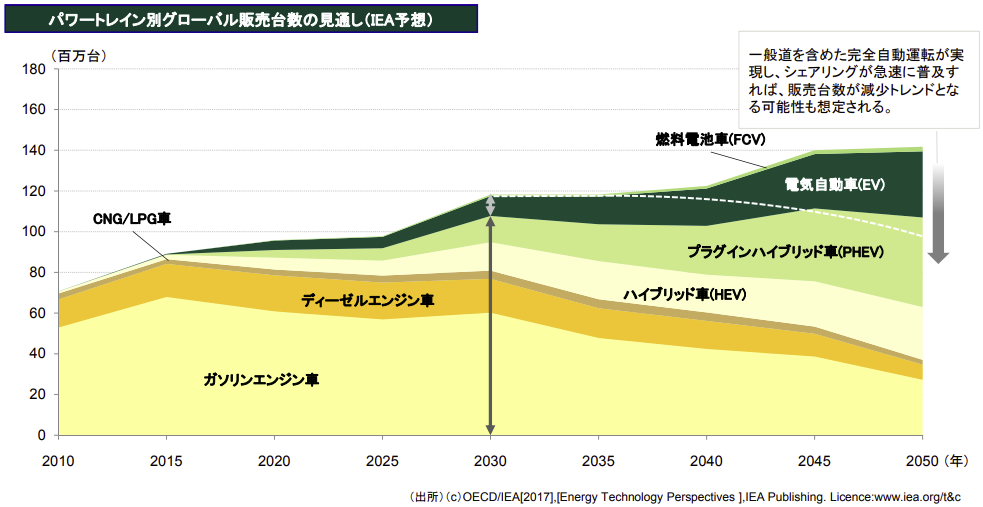

自動車の販売台数は将来的な拡大が見込まれています。海外比率が75%とグローバル比率が高く、世界的な市場の拡大に連動し、事業を拡大できそうです

https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport052.pdf

インドネシア溶接事業会社の買収(2017年3月期)

インドネシアの受注拡大を受け、自動車フレームの溶接を行っている会社を買収しています。買収した2017年3月時点では、債務超過の会社であり、買収により8億円ののれんが発生しています。

足元、インドネシアの自動車販売台数は減少していますが、インドネシアは人口が多く、長期的な経済成長(業績寄与)も期待できると思います。

株主優待(+10%):

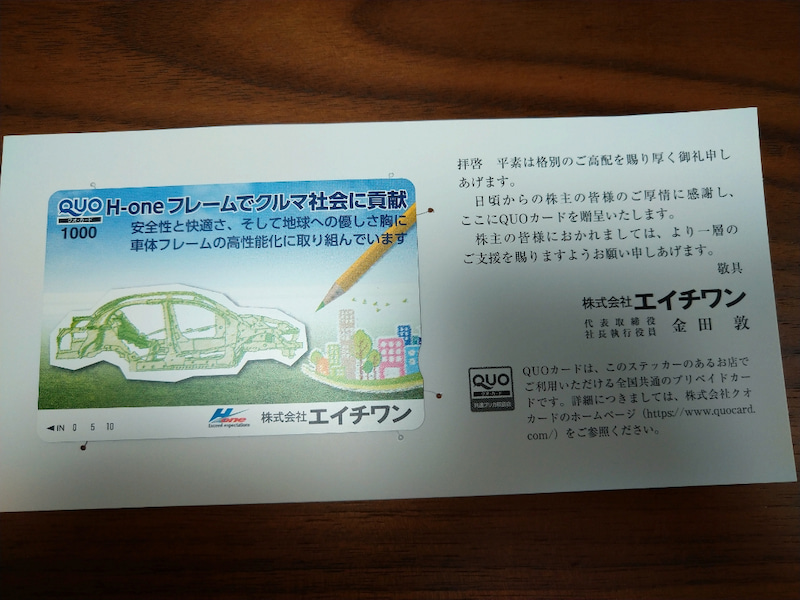

300株以上を保有している株主は、保有期間に応じてクオカードがもらえます。

5年以上・・・3,000円への道のりは長い(笑)。逆に、最低5年は株主優待があるとポジティブに捉えようと思います。

去年はこんな可愛らしいクオカードをもらいました

個人的な好み(+5%):

直近10期に1度も赤字期がなく、増減の大きい自動車業界の中で大健闘していると思いますが、現金保有比率・自己資本比率に物足りなさを感じます。また、IFRS採用企業なので、有価証券報告書が非常に読みづらいです。

個人的な目標株価

PER141×14倍=1,974

PBR2,193×0.7倍=1,535

プレミアム1,755×0.9×1.1×1.1×1.1×1.05=2,207

200株追加購入し、5年間保有しようと思います

以上

コメント