最近、サバイバル系ユーチューバー「ちーとん」の動画が好きでよく見ます。自分の庭と田畑山を活かして、秘密基地を作ったり、井戸を掘ってザリガニを育てて食べたり、石を削ってビビンバの器を作ったりしています。DIYで足りないものを作って、電動工具を使いこなしている所がカッコよくて憧れます。

さて、マキタは電動工具国内シェアNo1です。海外比率も高く、景気後退時でも公共事業の増加による需要増や節約志向からDIYブームが起きる気がします。マキタは景気後退にも強いと思い、調べました。

電動工具トップ。

海外現地生産化で先行、販売拠点豊富。

園芸機器も強化。

総還元性向35%以上

沿革

1915年 名古屋市に創業、電灯器具、モーター、変圧器の販売修理を開始

1962年 株式上場

1970年 マキタUSA設立

1991年 チェーンソーメーカーのザックス・ドルマーGmbH(ドイツ)を買収

2006年 兼松日産農林の自動釘打機事業を営業譲渡により譲受け

2007年 富士ロビンをTOBし、完全子会社化

2019年 尼寺空圧工業を買収し連結子会社化

事業内容

電動工具、園芸用機器、エア工具、家庭用機器等の製造・販売を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 608,331 | 88,464 | 87,199 | 62,018 | 228.4 | 69 |

| ◇22.3 | 739,260 | 91,728 | 92,483 | 64,770 | 238.5 | 72 |

| ◇23.3 | 764,702 | 28,246 | 23,887 | 11,705 | 43.1 | 21 |

| ◇24.3 | 741,391 | 66,169 | 64,017 | 43,691 | 162.1 | 57 |

| ◇25.3 | 753,130 | 107,038 | 108,477 | 79,338 | 294.9 | 110記 |

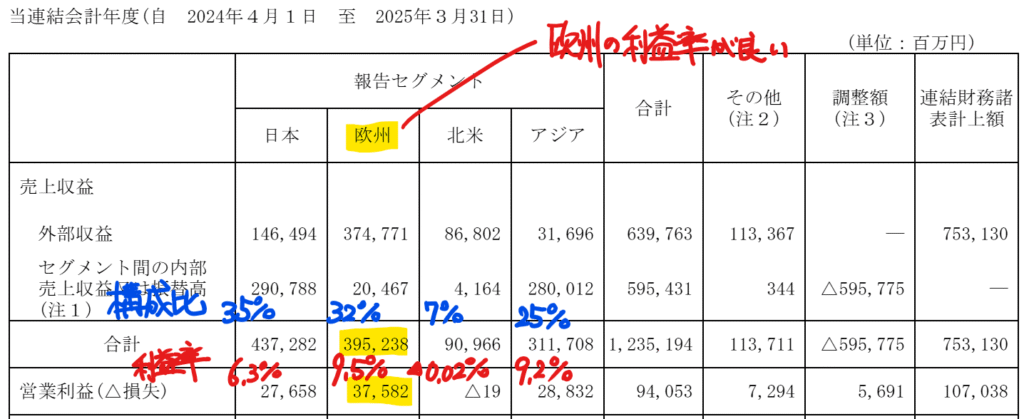

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金及び現金同等物2,533(23%)

棚卸資産3,381(31%)

有形固定資産2,666(24%)

負債

有利子負債301(3%)

純資産

自己資本比率83.7%

配当性向37.3%

利益剰余金7,326(66%)

損益計算

売上高

営業利益率14.2%

当期純利益率10.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 289 | 298 |

| 固定資産 に対する支出 | 179 | 176 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 100 | 0 |

| 配当金の支払 | 57 | 180 |

株価 個人的な購入価額

4,438円(2025.7.10)

時価総額1,242,718百万円(15:30)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)(連)22.11倍(15:30)

PBR(実績)(連)1.29倍(15:30)

EPS(会社予想)(連)200.71(2026/03)

BPS(実績)(連)3,441.88

ROE(実績)(連)8.84%

自己資本比率(実績)(連)83.7%

直近5期の平均EPS:193円

需要・顧客構造(+10%):

海外売上比率が65%を占め、欧州・北米・アジア地域の比率も高く、欧州・アジア地域の利益率が高いです。

電動工具等の需要は、住宅着工件数、住宅リフォーム、公共投資、個人投資等の経済情勢の変化に大きな影響を受けます。ただ、景気悪化でプロ向けの工具の販売は落ちる一方、比較的お金のかからないDIYに関心が向き、個人向けの工具の販売が補うような気がします。

コロナ禍でも売上・利益の落ち込みが僅かだったので、安定した需要が維持できそうです。

競争環境(+5%):

電動工具メーカーは、マキタ・工機HD・マックス・京セラ・パナソニックがいます。マキタは国内のシェアの半分近くを占めています。海外地域では、大手総合工具メーカーであるスタンレー・ブラック&デッカー(SBD)、香港Techtronic Industries、独ボッシュがおり、マキタは4番手です。利益水準を見る限り、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(+5%):

国内は人口の減少と戸建住宅離れが進み、DIY需要の先行きは厳しそうです。一方、海外比率が高く、マキタは初心者で取り扱いが容易な電動製品を強化しており、継続的な成長に期待が持てます。

株主優待(+10%):

持株数に応じてクオ・カードがもらえます。500株、1,000株だと優待利回りが下がるのが普通ですが、マキタは優待利回りが変わらないのが魅力的です。

| 株数 | 優待内容 |

| 100株以上 | クオ・カード 1,000円分 |

| 500株以上 | クオ・カード 5,000円分 |

| 1,000株以上 | 自社製品 または クオ・カード 10,000円分 |

個人的な好み(+10%):

自己資本比率が極めて高く、無借金経営でネットキャッシュも豊富に有しています。総還元性向35%以上に設定しており、自己株式買いにも積極的です。

個人的な目標株価

PER193×14倍=2,702

PBR3,442×0.7倍=2,409

プレミアム2,556×1.1×1.05×1.05×1.1×1.1=3,750

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント