再生可能エネルギー銘柄の株価が軒並み下落しています。買い時だと思い、調べてみました

代理店通じた電力小売り主力。

四季報

再エネ電力の拡販に注力。

国内で複数のバイオマス発電所運転

沿革

1999年 日短エクスコが事業多角化の一環として、電力事業を行う会社を設立

2001年 九州地区電力小売開始

2013年 イーレックスエナジー土佐発電所商業運転開始

2014年 株式上場

2015年 佐伯バイオマスセンター設立

2016年 豊前バイオマスセンター設立

2019年 カンボジア王国における水力発電事業へ出資参画

2020年 大船渡バイオマス発電所商業運転開始

2022年 国内初商用の水素専焼発電所「富士吉田水素発電所」商用運転開始、糸魚川発電所の株式を取得し子会社化

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 65,827 | 4,702 | 4,298 | 2,764 | 54.6 | 12 |

| 連20.3 | 88,639 | 9,246 | 8,764 | 4,515 | 89.0 | 18 |

| 連21.3 | 141,885 | 15,720 | 14,852 | 6,285 | 116.3 | 18 |

| 連22.3 | 230,502 | 12,498 | 13,761 | 9,653 | 163.4 | 22 |

| 連23.3 | 296,312 | 14,884 | 15,295 | 9,186 | 155.2 | 22 |

財務諸表

資産

現金預金336億円(19.6%)

有形固定資産575億円(34%)

のれん33億円(2%)

デリバティブ債権80億円(4.6%)

負債

有利子負債551億円(32%)

デリバティブ債務45億円(2.6%)

純資産

自己資本比率36%

配当性向14%

利益剰余金36億円(21%)

損益計算

売上高

営業利益率3.7%

経常利益率5.2%

当期純利益率3.1%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 4,857 | 5,564 |

| 固定資産 に対する支出 | 13,907 | 1,367 |

株価 個人的な購入価額

1,145円(2023.7.14)

時価総額67,992百万円(07/14)

配当利回り(会社予想)1.92%(07/14)

1株配当(会社予想)22.00(2024/03)

PER(会社予想)(連)15.42倍(07/14)

PBR(実績)(連)1.09倍(07/14)

EPS(会社予想)(連)74.27(2024/03)

BPS(実績)(連)1,047.73(2023/03)

直近5期の平均EPS:115円

需要・顧客構造(+20%):

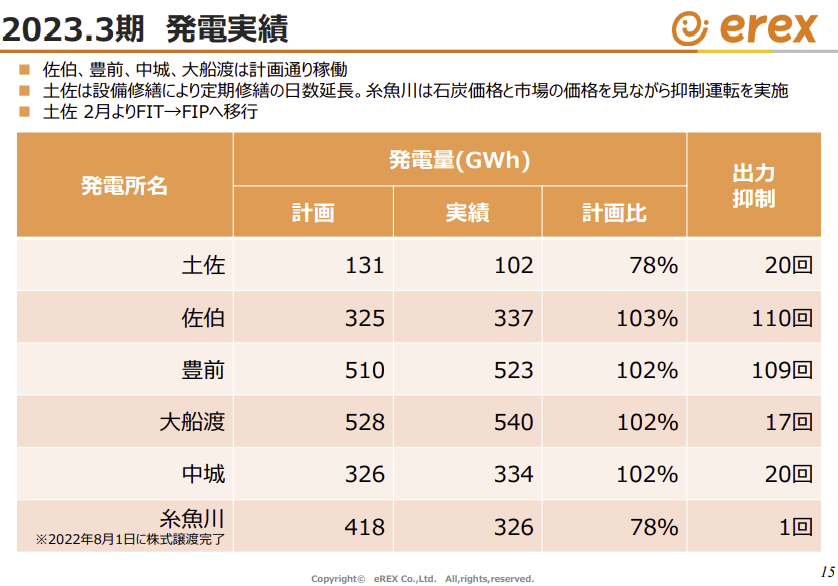

国内で大きく6拠点で発電を行っており、1つ1つの発電規模も大きいです。固定買取制度(FIT)で売電を行っていましたが、2023年2月より土佐発電所は売電価格にプレミアムを上乗せするFIPに移行しています。

競争環境(▲20%):

バイオマス発電所が日本、世界中で新設されており、パーム殻・木質チップの調達難による操業の停止が不安です。

ビジネスモデルの有望性(▲10%):

バイオマス発電所を中心に大型の稼働を控えています。日本・世界的にチップの取り合いになり、原料調達に不安を感じます。

一方、ベトナムで未利用バイオマス燃料(木質残渣、もみ殻・稲わら等)を利用したバイオマス発電所、カンボジアで水力発電所を立ち上げており、海外事業を強化しています。

個人的な好み(▲10%):

レノボと比べると、自己資本比率が高く、現金保有比率が高いのが魅力的です。

イーレックスのバイオマス発電所の紹介を見ると、海外からパーム殻・木質チップを輸入して発電しているのが良くわかり、輸送エネルギーを考えると、本当にエコなのか、疑問に感じます。ベトナムにバイオマス発電所を立ち上げており、原料地の近くで発電する方向性には賛成できますが、国内バイオマス発電所への設備投資を考えると、国内発電所の縮小は難しそうです。

個人的な目標株価

PER115×14倍=1,610

PBR1,047×0.7倍=733

プレミアム1,171×1.2×0.8×0.9×0.9=911

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

過去の関連ブログ

以上

コメント