日本株全体が急激に上昇していますね。

今までこんな状況がなかったので、戸惑っています。

追加で調べて、買い時だと思い、500株購入しました。

判断のポイント!

1、3Qまでの業績が好調

2、木質チップ価格が安定

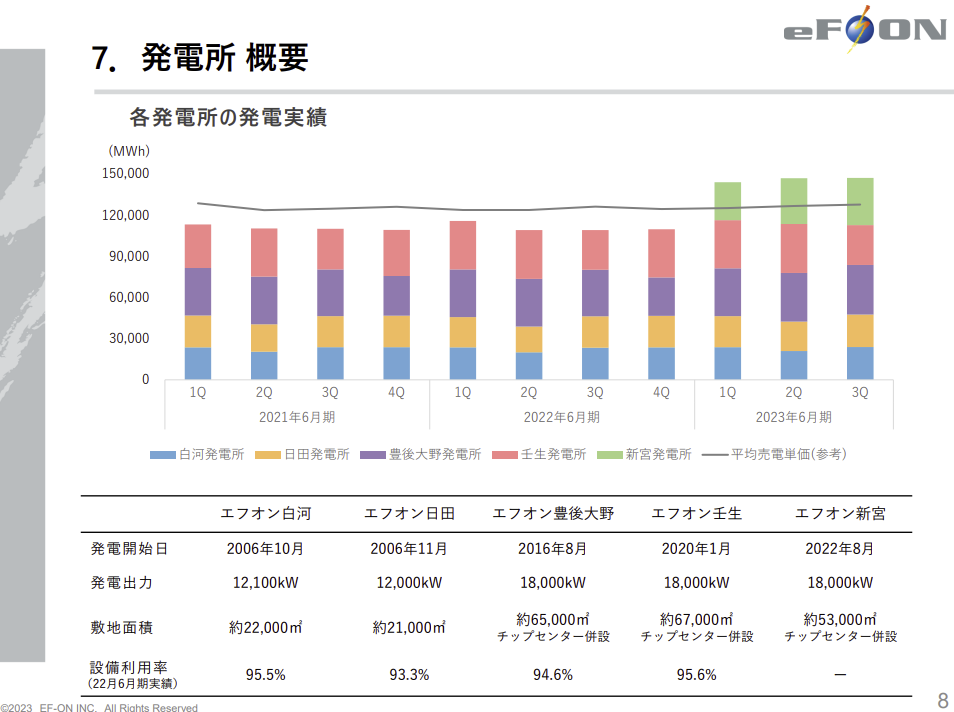

3、和歌山県新宮の木質バイオマス発電所が2022年8月に稼働開始

特に3つ目が大きいと思います。

3Qまでの業績が好調

四半期毎の業績推移をまとめると、22年6月期は、経常利益が落ち込んでいたものの、今期に入ってから前年同期比プラスで推移しています。新宮のバイオマス発電所が稼働したのが大きいのでしょう。

新宮のバイオマス発電所の減価償却費負担が増加してても、それを上回る利益を出せるのは、魅力的です。

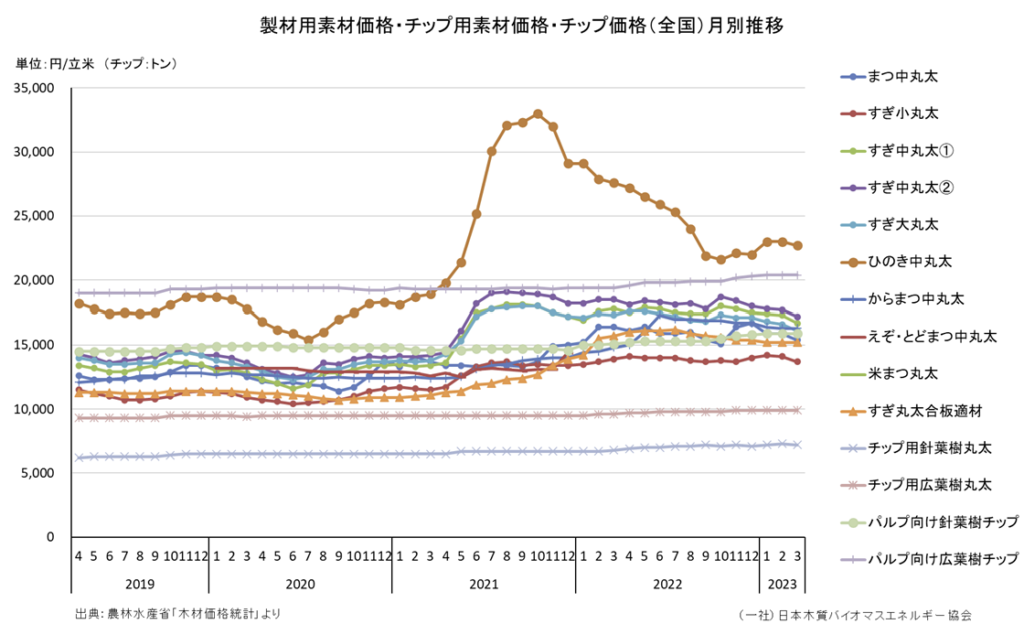

木質チップ価格が安定

急激なバイオマス発電所の新設によって、原料となるチップが不足しているという話をよく聞きます。チップの不足は、価格の上昇につながります。

価格の推移をみると、チップ用の価格は、右肩上がりではあるが、低位安定しており、事業を大きく揺るがすほどの影響はないと思います。原料不足は、パーム椰子殻、輸入チップの問題なのでしょうか?

当面エフオンの原料調達に問題はないと感じました。

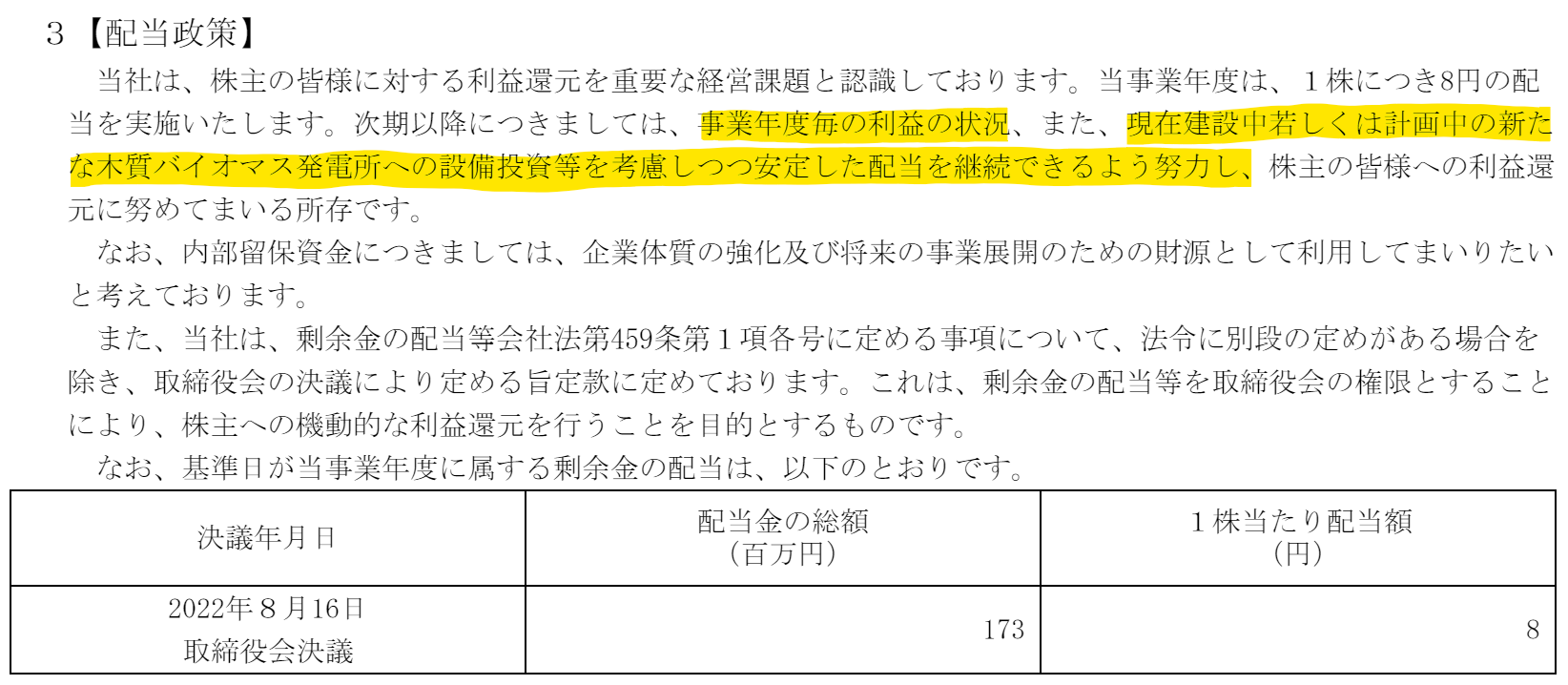

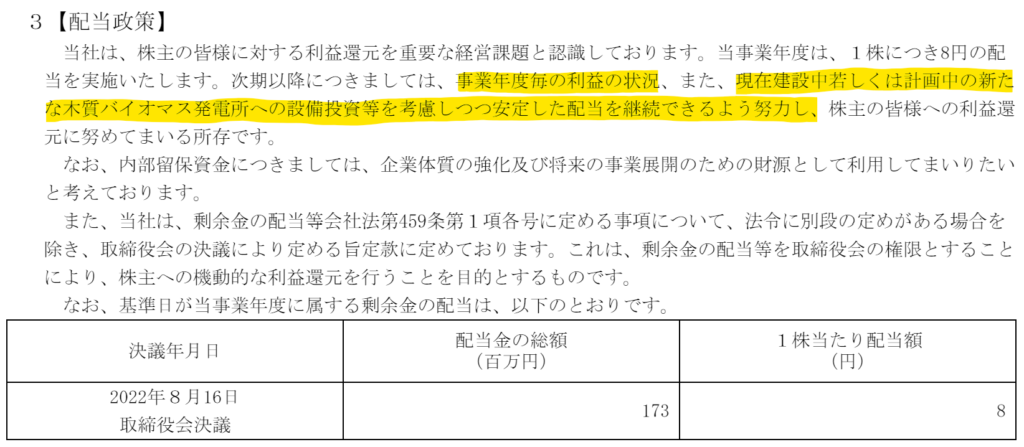

配当政策変更の可能性

2022年8月に和歌山県新宮の木質バイオマス発電所が稼働を始めました。

(23年6月期(3Q)エフオン決算説明資料)

5拠点ある1つで、発電規模も大きく、投資規模は100億円超です。決算説明資料を見る限り、現在進行している大型投資はなさそうです。

さて、2022年6月期の有価証券報告書、配当政策を見ると、

(2022年6月期有価証券報告書)

大型投資が無事完了したので、配当政策を変更するのではないでしょうか?今の配当性向が10%程度なので、30%くらいに引き上げされれば、配当利回りの面でも魅力が増します。

株価・指数

553円(2023.7.5)

時価総額11,964百万円(07/05)

配当利回り(会社予想)1.45%(07/05)

1株配当(会社予想)8.00(2023/06)

PER(会社予想)(連)7.92倍(07/05)

PBR(実績)(連)0.65倍(07/05)

EPS(会社予想)(連)69.81(2023/06)

BPS(実績)(連)853.16(2022/06)

プライム市場上場で、株価を上昇させたい思いもあると思います。6月決算発表に向けて、下値を付けたら買い増そうと思います。

コメント