東邦亜鉛がオーストラリアの鉱山開発の失敗で巨額の損失を計上しました。24年3月期(2Q)時点の自己資本比率は、18%とメーカーの中ではかなり低いです。下期も営業損失を見込んでおり、自己資本の大幅な毀損が見込まれます。

三井金属鉱業は亜鉛事業を持っており、再編のメインプレーヤーになると考え、調べてみました。

非鉄大手。

四季報

機能材料、自動車部品など川下分野強い。

銅箔は世界首位級。金属はリサイクル注力

沿革

1874年 三井組が神岡鉱山蛇腹平坑を取得し、鉱山経営を開始

2005年 インドに排ガス浄化触媒製造拠点を設立

2006年 ペルー・パルカ鉱山本格操業開始

2021年 チリ・カセロネス銅鉱山の権益を譲渡

2022年 三井金属エンジニアリングを株式公開により完全子会社化

事業内容

| セグメント | 主要製品等 |

| 機能材料 | 銅箔(キャリア付極薄銅箔、プリント配線板用電解銅箔等) 電池材料(水素吸蔵合金等) 機能粉(電子材料用金属粉、酸化タンタル等) スパッタリングターゲット(ITO等) セラミックス製品 |

| 金属 | 亜鉛、鉛、銅、金、銀、資源リサイクル |

| モビリティ | 排ガス浄化触媒 自動車用ドアロック ダイカスト製品、粉末冶金製品 |

| その他の事業 | 伸銅品、パーライト製品、各種産業プラントエンジニアリング |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 497,701 | 18,222 | 17,755 | 4,691 | 82.2 | 70 |

| 連20.3 | 473,109 | 13,037 | 9,318 | 1,566 | 27.4 | 70 |

| 連21.3 | 522,936 | 51,124 | 51,265 | 44,771 | 784.0 | 85 |

| 連22.3 | 633,346 | 60,737 | 65,990 | 52,088 | 912.0 | 110 |

| 連23.3 | 651,965 | 12,528 | 19,886 | 8,511 | 149.0 | 140 |

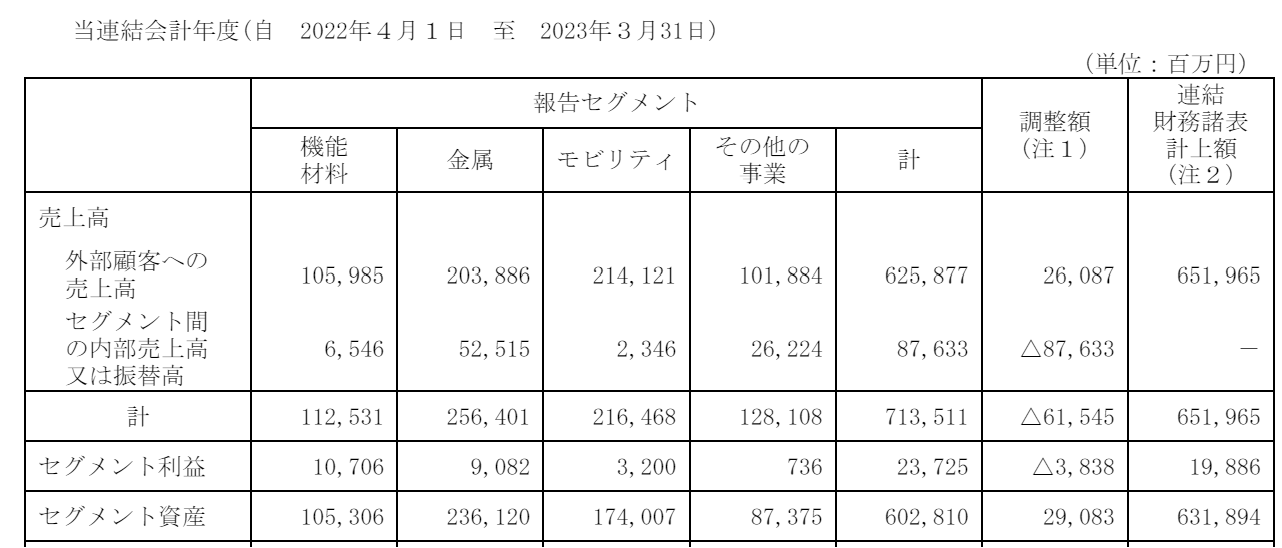

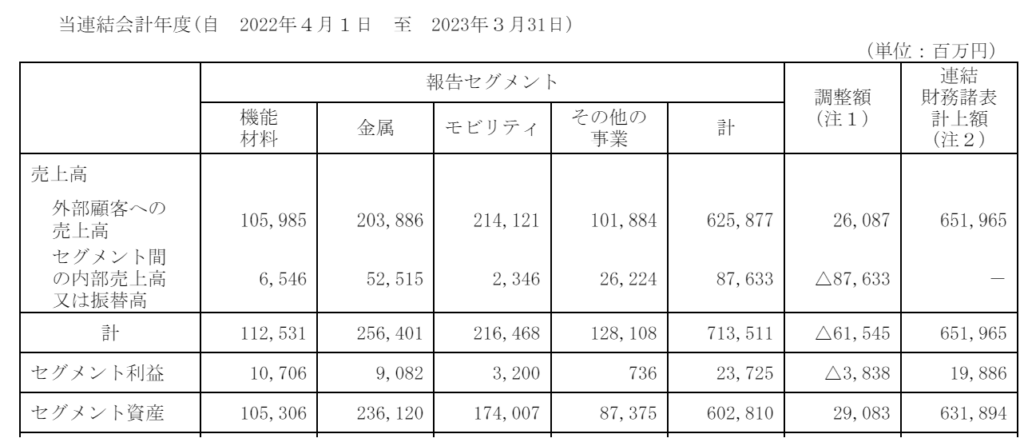

セグメント

財務諸表

資産

現金預金268億円(4%)

有形固定資産1,978億円(31%)

投資有価証券619億円(10%)

負債

有利子負債2,215億円(35%)

純資産

自己資本比率40%

配当性向94%

利益剰余金1,831億円(29%)

損益計算

売上高

営業利益率1.9%

経常利益率3.1%

当期純利益率1.3%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 332 | 336 |

| 固定資産 に対する支出 | 255 | 312 |

株価 個人的な購入価額

4,335円(2023.12.29)

時価総額248,642百万円(12/29)

配当利回り(会社予想)3.23%(12/29)

1株配当(会社予想)140.00(2024/03)

PER(会社予想)(連)13.76倍(12/29)

PBR(実績)(連)0.95倍(12/29)

EPS(会社予想)(連)314.98(2024/03)

BPS(実績)(連)4,561.54(2023/03)

直近5期の平均EPS:391円

進捗:45%(2Q)

需要・顧客構造(▲10%):

最終財は、自動車・電子機器・電化製品に組み込まれる素材を扱っており、業績が景気に大きく左右されそうです。

競争環境(+10%):

非鉄金属は、三菱マテリアル、住友金属鉱山、三井金属鉱業、JX金属、DOWAHD、東邦亜鉛がいます。それぞれの得意分野が異なりすみわけができているので、競争環境は良さそうです。

ビジネスモデルの有望性(+5%):

EV車の販売増加に伴い、電池に要する非鉄金属素材も増え、成長性に期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が40%と少し物足りなさを感じます。資源価格の高騰により、21年3月期、22年3月期に巨額の利益を計上しています。再来したらいいのでしょうが、米国もインフレ抑制に向け、利上げを進めており、物価上昇が落ち着き、業績もしばらく低調で推移しそうです。

個人的な目標株価

PER391×14倍=5,474

PBR4,561×0.7倍=3,193

プレミアム4,333×0.9×1.1×1.05×0.9=4,054

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント