セブンイレブンの水産惣菜が好きです。他のコンビニと比べても群を抜いてセブンの水産惣菜が美味しいと思います。節約志向の高まりにより、コンビニで昼ごはんを購入する人が増えており、成長が期待できると思い、調べました。

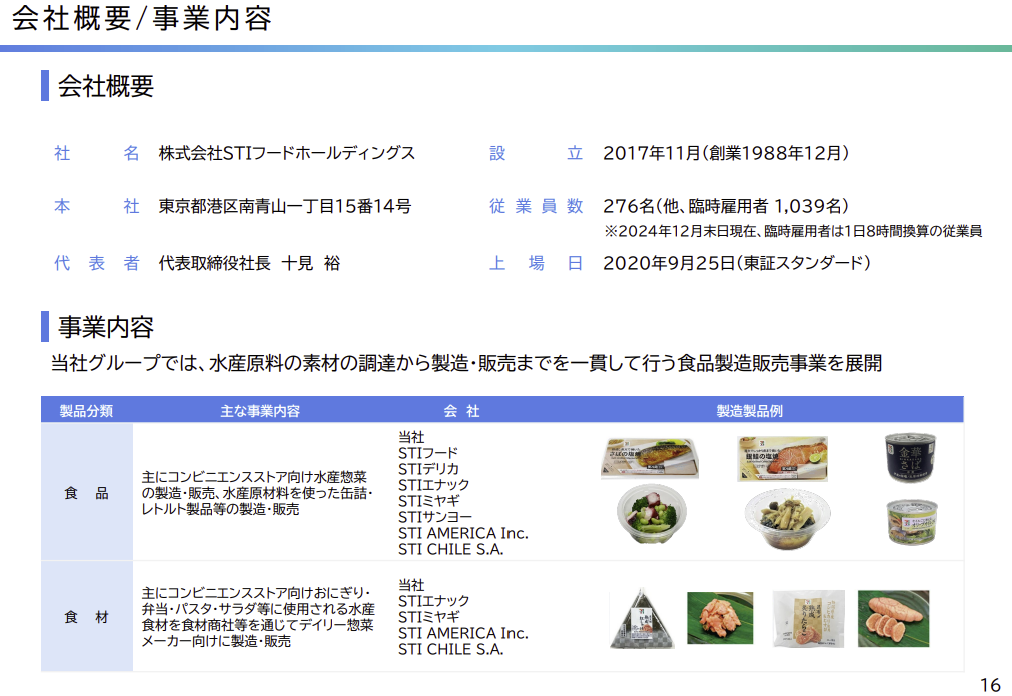

水産食品やおにぎり具材の製造。

売上の大半がセブン向け。

国内での一貫生産による品質が強み四季報

沿革

1988年 十見裕(現 当社代表取締役社長CEO)が水産原材料及び水産食材の輸出入販売を目的として、東京都港区に設立

2010年 極洋が設立した会社に事業譲渡

2020年 株式上場

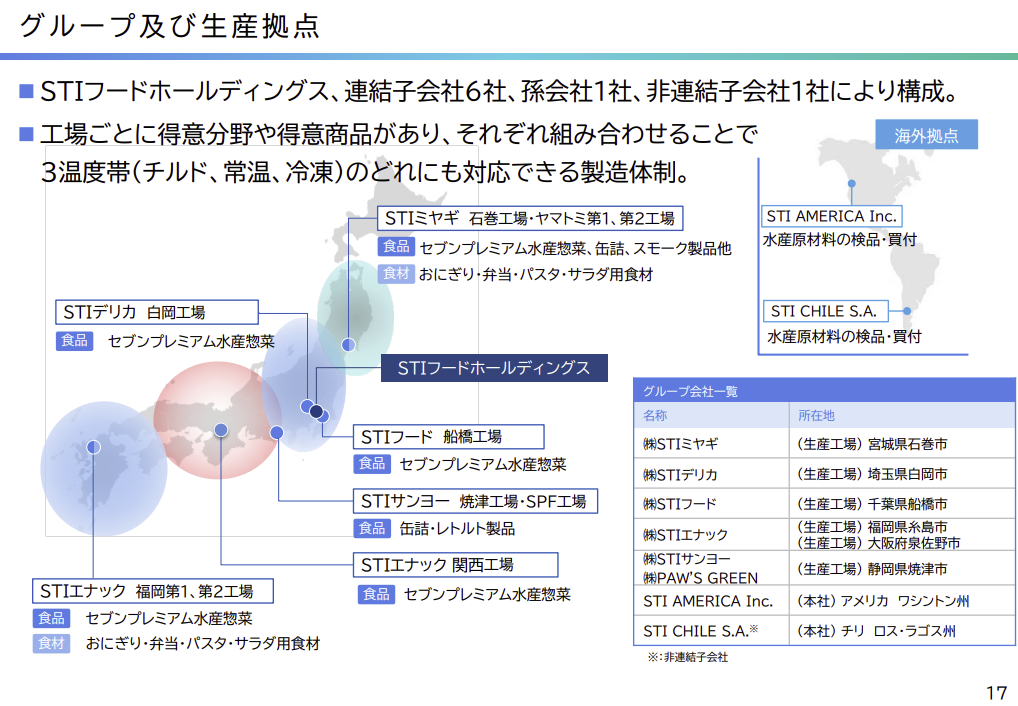

2024年 大阪府泉佐野市において関西工場の操業を開始

事業内容

水産原料素材の調達から製造・販売までを一貫して行う水産原料に強い食品メーカーとして、食品製造販売事業

市場が拡大傾向にある中食ビジネスを中心に、海外及び国内で確立した検品体制のもとに調達した水産原材料から、持続可能か否かという観点と同時に美味しさを追及し、特許技術又はそれに準じる技術を含む独自の製造技術を用いて、3温度帯(冷凍、冷蔵、常温)それぞれにおける消費者向けの最終商品等を製造し、コンビニエンスストアをはじめとする小売チェーン店等へ販売する事業を展開

製造拠点

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.12* | 27,567 | 1,488 | 1,528 | 1,006 | 58.1 | 18.3 |

| 連23.12* | 31,784 | 2,306 | 2,330 | 1,562 | 87.9 | 30記 |

| 連24.12* | 35,580 | 2,901 | 2,917 | 1,685 | 94.8 | 40 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金42(22%)

有形固定資産77(40%)

負債

有利子負債41(21%)

純資産

自己資本比率43.5%

配当性向45.7%

利益剰余金63(33%)

損益計算

売上高

営業利益率8.2%

経常利益率8.2%

当期純利益率4.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 8 | 8 |

| 固定資産 に対する支出 | 4 | 35 |

当期に関西工場新設により巨額の設備投資を行っています

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | 3 | 8 |

株価 個人的な購入価額

1,341円(2025.8.2)

時価総額23,842百万円(08/01)

配当利回り(会社予想)2.98%(08/01)

1株配当(会社予想)40.00円(2025/12)

PER(会社予想)(連)12.23倍(08/01)

PBR(実績)(連)2.86倍(08/01)

EPS(会社予想)(連)109.68(2025/12)

BPS(実績)(連)468.15

ROE(実績)(連)21.29%

自己資本比率(実績)(連)43.5%

直近5期の平均EPS:72円

進捗:22%(1Q)

需要・顧客構造(+10%):

セブンイレブン向けの売上比率が89%を占めます。コンビニは24時間営業で利便性が高く、生活に浸透しています。コンビニでの販売は、景気に左右されず、一定の需要はありそうです。

競争環境(+10%):

コンビニ業界はドラックストア、長時間営業の食品スーパー業界、ファストフード業界、ファミレスや中食といわれる総菜販売業者等と競争状態にあり、競争環境は厳しそうです。

しかし、STIフードは、水産品の高い調達力を有しており、全国に食品関連の製造工場を有しており、衛生面での信頼度も高く、安定供給を維持できているなど競争力が高そうです。

ビジネスモデルの有望性(+10%):

節約志向でコンビニのおにぎりを購入する人も多く、食品関連事業の成長性に期待が持てます。

株主優待(+10%):

300株保有で3,000円の缶詰がもらえます。

個人的な好み(+10%):

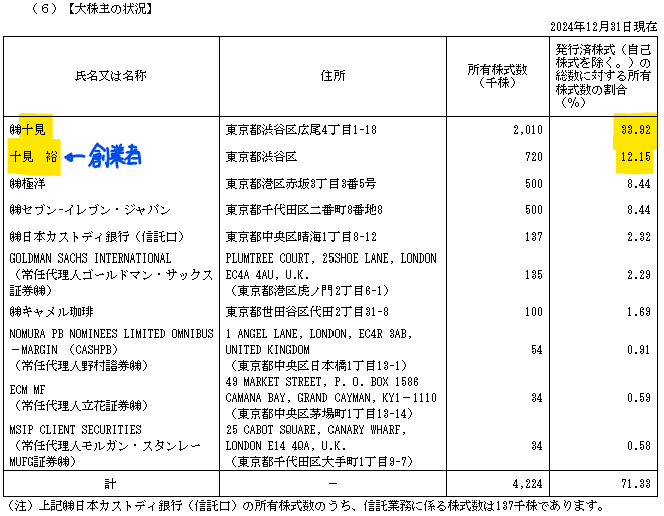

創業者である千見氏が半分近くの株を有しています。

配当性向は設定しておらず、40円配当が続いています。過去の推移をみると利益に応じて柔軟に配当額を増減させているようです。

セブンイレブンの水産惣菜は美味しくて好きなので、積極的に購入したいです。

個人的な目標株価

PER72×14倍=1,008

PBR468×0.7倍=328

プレミアム668×1.1×1.1×1.1×1.1×1.1=1,075

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント