スシローで「青森サーモン」が期間限定で提供されると知り、急いで店舗を訪れました。青森でサーモンを養殖するオカムラ食品工業の株を、我が家では家族4人で合計2,200株保有しています。100株につき1皿は食べて応援しようということで、実食とともに商品力と業績インパクトを考えてみました。

サーモンの食べ比べ

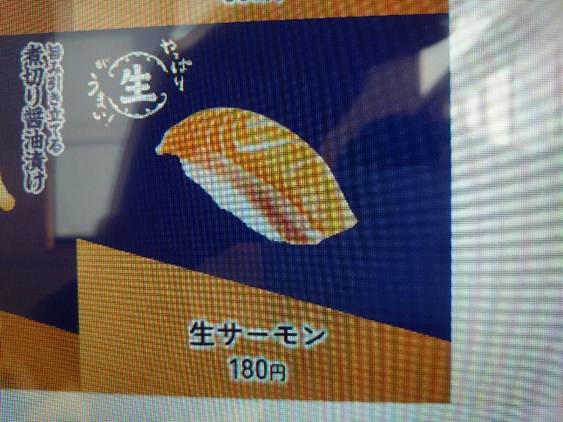

青森サーモンは、オカムラ食品工業の子会社・日本サーモンファームが青森で養殖するトラウトサーモンです。

2026年1月9日から25日までの16日間で126万食限定で1皿260円。煮切り醤油漬けと生の2貫構成で、薬味にはネギとショウガが添えられています。昨年6月に食べたものと比べると脂は控えめでしたが、身が厚く、旨味は濃く感じました。

一方、スシローの定番であるノルウェー産の生サーモン(アトランティックサーモン)は、脂の乗りが計算され尽くしており、万人受けする完成度の高さがあります。種類が異なるため単純比較はできませんが、脂を好む子ども世代にはノルウェー産の評価が高いと感じました。

価格面では、青森サーモンは2貫換算でノルウェー産より約4割安く、注文数は伸びやすいと見ています。なお、120円サーモンとも比較しましたが、水分が多く、改めて生サーモンの価値を実感しました。小学生の娘は120円サーモンを何度もおかわりしており、親思いだと感じた次第です。

オカムラ食品工業の業績へのインパクト

スシローの原価率は約50%とされています。青森サーモンは126万食×260円×50%と仮定すると、売上は約1.6億円規模。年間売上予想約390億円の同社にとって、直接的なインパクトは0.4%程度に留まります。

過去青森生サーモンがスシローで販売されていたのは、2025年5月であり、1貫180円で販売されていました。その後キャンペーン価格で120円に引き下げられました。この時の販売予定総数が90万食だったので、今回は1.4倍に増加しています。販売が不調であった場合、今回もスシローのキャンペーン商品となり、安く売りさばく可能性はあります。一方、1皿260円を維持できれば、オカムラ・F&Lにとって利幅が大きいと思います。

ノルウェー産生サーモンより割安なので、販売が好調になると期待していますが、去年の6月よりも脂の乗りが少ないです。日本の養殖トラウトサーモンは、淡水育成後の冬から海面養殖へ移行し、5-6月の初夏に最も脂が乗ります。季節による味の変動が大きいため、時期ごとの特徴が分かるようなブランド整理が今後の課題になるかもしれません。

スシローの株主優待

FOOD & LIFE COMPANIESには株主優待があり、100株で半期1,650円分の割引券がもらえます。長期保有で増額されます。この優待券は依然と比べ格段に利用しやすくなりました。

以前は店員を呼び出して株主優待で割引してもらう必要があり、面倒臭く時間を要していました。現在は、セルフレジで優待券をスキャンすると利用金額を指定して使用でき、ストレスフリーになりました。

デジローになってからセルフレジとなり、会計のオペレーションが株主優待の使用方法も含め格段に良くなったと思います。

スシローの株価が絶好調

私は当初、高市政権の発足により、FOOD & LIFE COMPANIES(F&L) の株価は大きく下落する可能性があると考えていました。日本政府が中国に対して行う対応は、内容としては適切かつ正当であっても、中国側から反感を買いやすい傾向があります。実際、過去には台湾を巡る発言をきっかけに、日本への渡航自粛、海産物の輸入規制、さらにはレアアースの対日禁輸といった措置が取られてきました。

数年前のこうした動きを踏まえると、政治的緊張が高まった場合、中国国内で日本企業に対する不買運動や抗議デモが発生し、中国に進出している日本企業の業績に深刻な影響を及ぼす可能性があると予想していました。外食産業は消費者感情の影響を受けやすく、その影響が短期間で顕在化しやすい点も懸念材料でした。

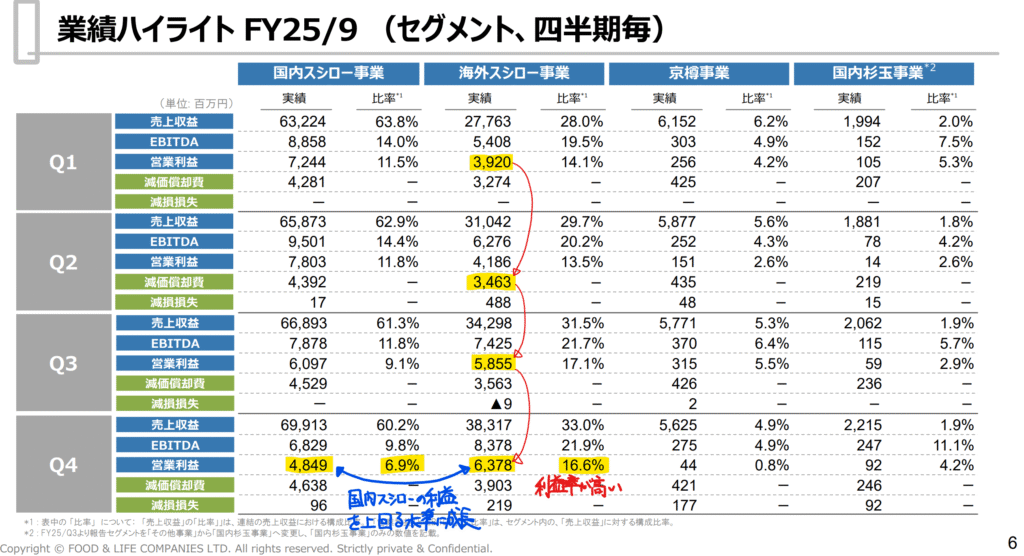

F&Lの25年9月期のセグメント情報を見ると、

海外スシロー事業は高い営業利益率を維持し、四半期ごとに着実な成長を続けています。現在では、営業利益額が国内事業を上回る規模にまで拡大しています。国別の内訳を見ると、海外事業の約6割を中華圏が占めており、同地域の利益寄与度は年々高まっています。裏を返せば、中華圏の需要を失った場合の業績インパクトは極めて大きいと言えます。

現時点では、政治リスクによる明確な悪影響は表面化していません。しかし、同社株は海外成長、とりわけ中華圏での拡大を前提とした高い成長期待を織り込んだ水準にあります。そのため、仮に中華圏の成長シナリオが何らかの要因で崩れた場合、業績以上に株価が大きく調整するリスクがある点には、引き続き注意が必要だと考えています。

株価・指数

FOOD & LIFE COMPANIES

8,742円(2025.1.9)

時価総額1,014,677百万円(01/09)

配当利回り(会社予想)0.40%(01/09)

1株配当(会社予想)35.00円(2026/09)

PER(会社予想)(連)41.25倍(01/09)

PBR(実績)(連)10.34倍(01/09)

EPS(会社予想)(連)211.91(2026/09)

BPS(実績)(連)845.61

ROE(実績)(連)26.30%

自己資本比率(実績)(連)24.6%

オカムラ食品工業

1,041円(2025.1.9)

時価総額52,038百万円(01/09)

配当利回り(会社予想)0.77%(01/09)

1株配当(会社予想)8.00円(2026/06)

PER(会社予想)(連)19.99倍(01/09)

PBR(実績)(連)3.00倍(01/09)

EPS(会社予想)(連)52.08(2026/06)

BPS(実績)(連)346.74

ROE(実績)(連)13.38%

自己資本比率(実績)(連)38.9%

コメント