アイドリングストップ機能が付いている車が信号待ちから発進する時に、エンジン始動の音がする時に、日本特殊陶業のスパークプラグを思い出します。ハイブリット車の普及や再始動時の振動といったユーザーの不便さからアイドリングストップ機能は下火になっているものの、ガソリン車にはスパークプラグが不可欠です。

EVの進展はエンジン着火技術を有する日本特殊陶業には逆風だと思いますが、ガソリン車の見直しも進んでおり、将来的な需要が見込めると思います。日本特殊陶業はデンソーから自動車プラグ事業の買収に合意しており、残存者利益も見込めると思い、調べました。

自動車用プラグ、排気系センサー世界一。

電子部品や医療機器、燃料電池なども。

森村グループ四季報

沿革

1936年 日本碍子からスパークプラグ部門を分離し設立

1949年 株式上場

1958年 セラミックバイト、チップ製造開始

1967年 セラミックICパッケージ製造開始

1997年 NGKイリジウムプラグ発売

2016年 燃料電池自動車向け「水素漏れ検知センサ」の販売開始

2025年 東芝マテリアルの株式を取得

事業内容

自動車関連:

スパークプラグ、グロープラグ、自動車用各種センサをはじめとした自動車部品の製造販売

セラミック:

工作機械用の切削工具、産業用セラミック製品、半導体製造装置用製品、ICパッケージをはじめとした半導体部品、医療用酸素濃縮装置等の製造販売

新規事業:

燃料電池等の環境エネルギー分野に関する製品をはじめとした、新規事業に関する製品の製造販売

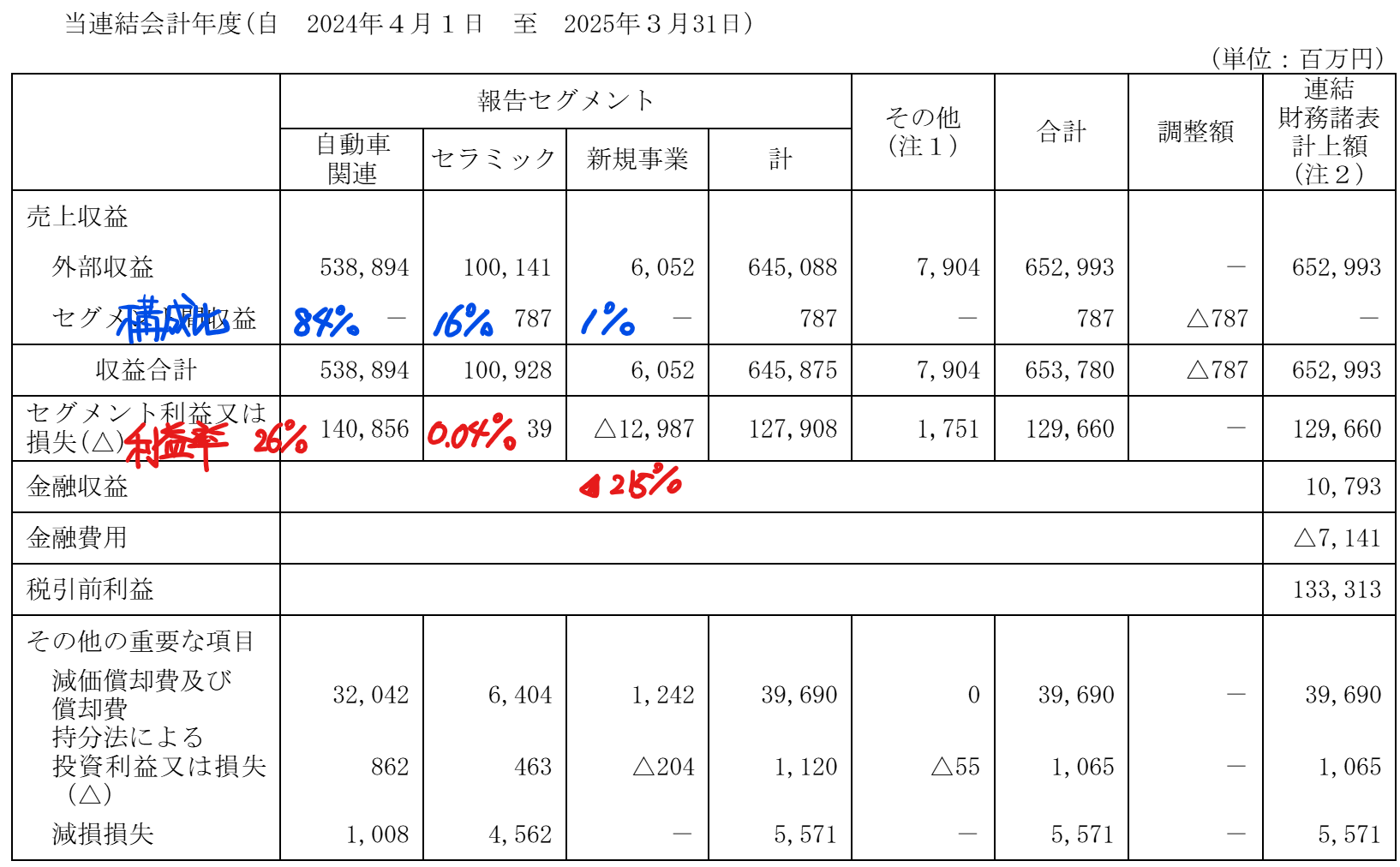

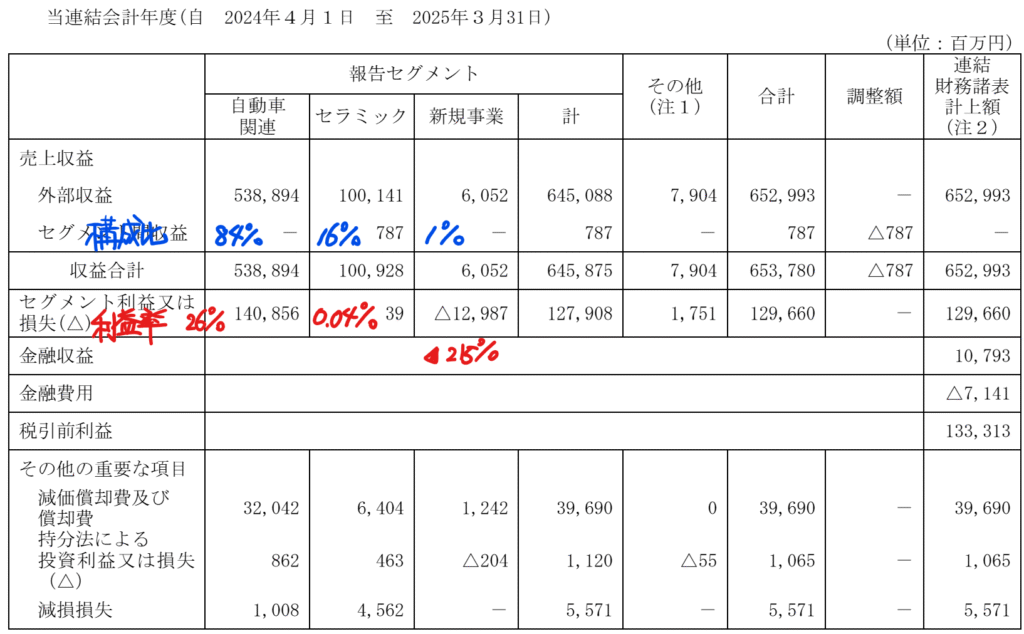

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 427,546 | 47,389 | 52,001 | 38,367 | 188.6 | 60 |

| ◇22.3 | 491,733 | 75,512 | 83,642 | 60,200 | 296.0 | 102 |

| ◇23.3 | 562,559 | 89,219 | 93,384 | 66,293 | 326.1 | 166 |

| ◇24.3 | 614,486 | 107,591 | 117,184 | 82,646 | 409.5 | 164 |

| ◇25.3 | 652,993 | 129,660 | 133,313 | 92,625 | 466.3 | 178 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,082(21%)

有形固定資産2,200(22%)

のれん及び無形資産442(4%)

負債

有利子負債1,567(16%)

純資産

自己資本比率68.1%

配当性向38.2%

利益剰余金5,099(51%)

損益計算

売上高

営業利益率20.0%

当期純利益率14.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 398 | 397 |

| 固定資産 に対する支出 | 355 | 348 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 100 | 100 |

| 配当金の支払 | 331 | 344 |

株価 個人的な購入価額

6,240円(2025.10.24)

時価総額1,243,306百万円(10/24)

配当利回り(会社予想)2.92%(10/24)

1株配当(会社予想)182.00円(2026/03)

PER(会社予想)(連)13.76倍(10/24)

PBR(実績)(連)1.82倍(10/24)

EPS(会社予想)(連)453.44(2026/03)

BPS(実績)(連)3,428.38

ROE(実績)(連)14.12%

自己資本比率(実績)(連)68.1%

直近5期の平均EPS:337円

進捗:27%(1Q)

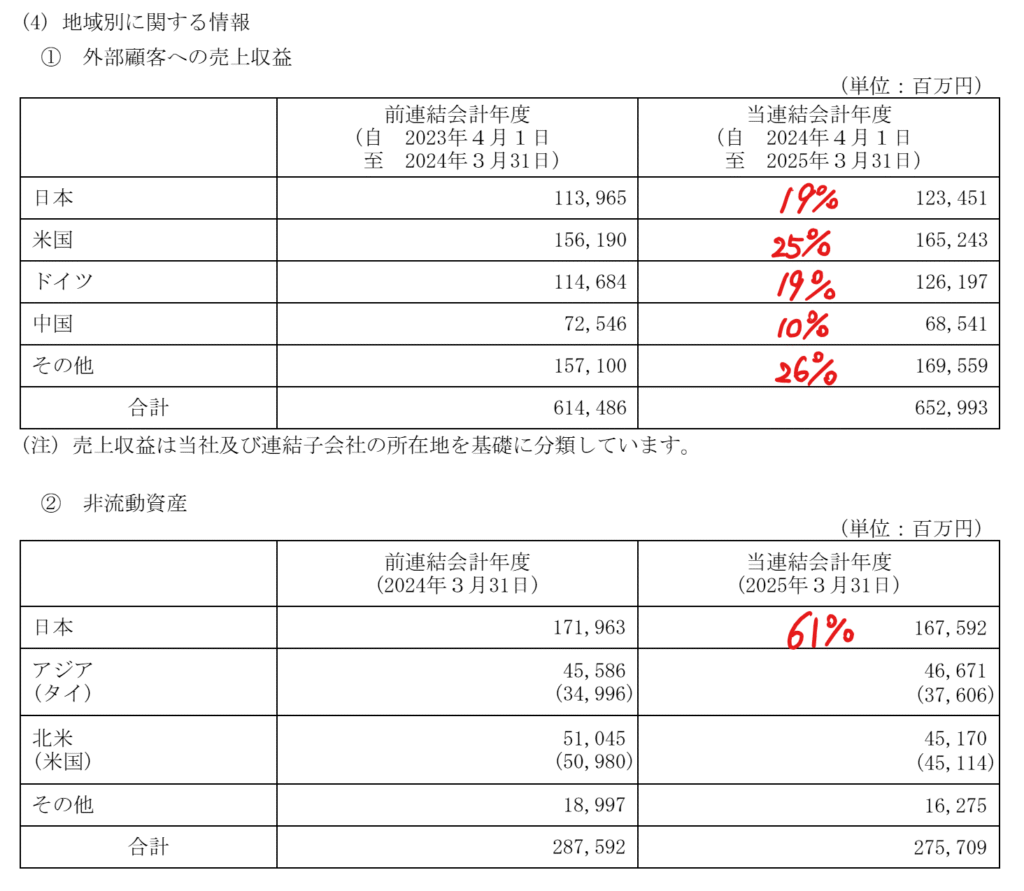

需要・顧客構造(▲10%):

海外売上比率が8割であり、海外有形固定資産は4割で輸出比率が高そうです。

自動車は高額品であり景気により販売台数が大きく左右されるので、日本特殊陶業の業績のブレも大きそうです。

競争環境(+20%):

スパークプラグの市場は、日本特殊陶業がシェアトップで、ボッシュやデンソーやテンネコ、ヴァレオが続きます。デンソーが1,800億円でスパークプラグ等の事業を日本特殊陶業に売却すると公表しており、日本特殊陶業の世界シェアは6割になる可能性があります。寡占市場であり、利益率も高く競争環境は良さそうです。

ビジネスモデルの有望性(▲10%):

ガソリン車・HV車への揺り戻しはありますが、長期的には電気自動車比率が高まっていくことが予想され、将来性は厳しそうです。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が68%と極めて高く、財務が盤石です。配当政策はDOE4%を下限とする安定配当と配当性向10%を目標とする業績連動としており、株主還元に積極的です。

デンソーの事業買収は各国の独占禁止法に抵触してしまい、実現は難しいと思います。ただ、この製品自体は日本特殊陶業に集約されていき、シェアアップにより日本特殊陶業に残存者利益をもたらしそうです。

個人的な目標株価

PER337×14倍=4,718

PBR3,428×0.7倍=2,400

プレミアム4,115×0.9×1.2×0.9×1.1=4,400

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント