自民党総裁が高市氏に決まりました。ニュースを見ていると、高市さんを自民党も他党も邪魔をしていて、国民のために仕事をしていない政治家が多すぎると感じます。無駄な国会議員が多い。国会議員の数が多すぎるのだと思います。「船頭多くして船山に上る」という諺通り、船頭である国会議員は3割ぐらい減らした方が良いと思います。また、選挙に要する費用も高いのが問題なのだと思います。今は選挙活動の競争が激化し過ぎて消耗戦になり、結局金があるかどうかが勝敗を決めていると思います。バックの資金源の有無によって勝敗が決まる体制は良くないと思います。

さて、小糸製作所を調べた時に、スタンレー電気を知ったので調べました。

自動車ランプで御三家の一角。

LED等の電子機器事業も収益柱。

ホンダ向け約4割。

好財務四季報

沿革

1920年 北野商会を設立、自動車用電球の製造並びに販売開始

1961年 株式上場

1976年 高輝度発光ダイオードの製造開始

1980年 カラー液晶の製造開始

2021年 車載用ランプシステム事業に関する三菱電機との業務提携契約締結

2022年 本田技研工業と資本業務提携締結

事業内容

自動車機器製品、コンポーネンツ製品、電子応用製品の製造販売を主な内容とし、さらに各事業に関連するサービス等の事業活動を展開

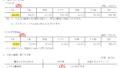

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 437,790 | 34,926 | 44,872 | 26,496 | 162.3 | 50 |

| 連24.3 | 472,397 | 35,834 | 48,064 | 26,497 | 162.4 | 55 |

| 連25.3 | 509,565 | 49,002 | 55,454 | 32,058 | 205.7 | 72 |

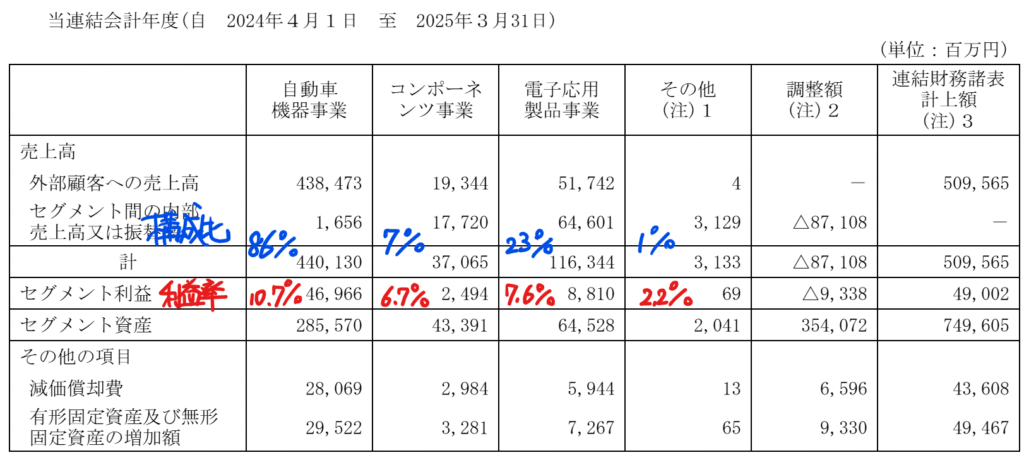

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,195(29%)

有形固定資産2,356(31%)

のれん53(1%)

投資有価証券778(10%)

負債

有利子負債446(6%)

純資産

自己資本比率64.8%

配当性向35%

利益剰余金3,584(48%)

損益計算

売上高

営業利益率9.6%

経常利益率10.9%

当期純利益率7.9%

負ののれん発生益101(2.0%)

投資有価証券売却益

前期62、当期35

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 370 | 437 |

| 固定資産 に対する支出 | 271 | 456 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 147 | 300 |

| 配当金の支払 | 86 | 95 |

株価 個人的な購入価額

2,992.5円(2025.10.10)

時価総額454,860百万円(10/10)

配当利回り(会社予想)3.07%(10/10)

1株配当(会社予想)92.00円(2026/03)

PER(会社予想)(連)16.65倍(10/10)

PBR(実績)(連)0.93倍(10/10)

EPS(会社予想)(連)179.73(2026/03)

BPS(実績)(連)3,211.80

ROE(実績)(連)6.35%

自己資本比率(実績)(連)64.8%

直近5期の平均EPS:161円

進捗:19%(1Q)

需要・顧客構造(▲10%):

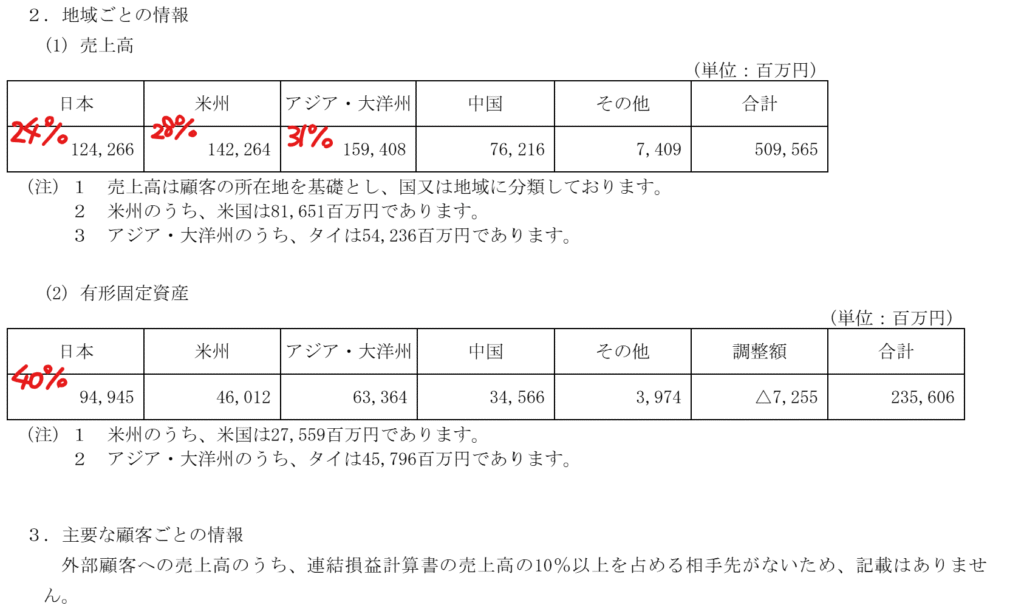

海外売上比率が7割超を占め、海外生産比率も6割です。ホンダ向けの販売は10%未満で開示はありませんが、ホンダグループ全体で考えると、ホンダ向けの販売比率は高そうです。

自動車業界は景気により販売台数が大きく左右され、スタンレー電気の業績のブレは大きそうです。

競争環境(+5%):

自動車のライト類を製造する国内大手3社は、小糸製作所・スタンレー電気・市光工業です。スタンレー電気の規模は大きく、研究開発活動に228億円支出しており、ホンダとの技術開発体制も強固であり、技術と信頼性における参入障壁が高そうです。

ビジネスモデルの有望性(0%):

ホンダは二輪事業が好調ですが、4輪事業の利益率が低いです。サプライヤーに対する値下げ圧力も強くなると感じ、先行きに不安を感じます。

株主優待(+%):なし

個人的な好み(+5%):

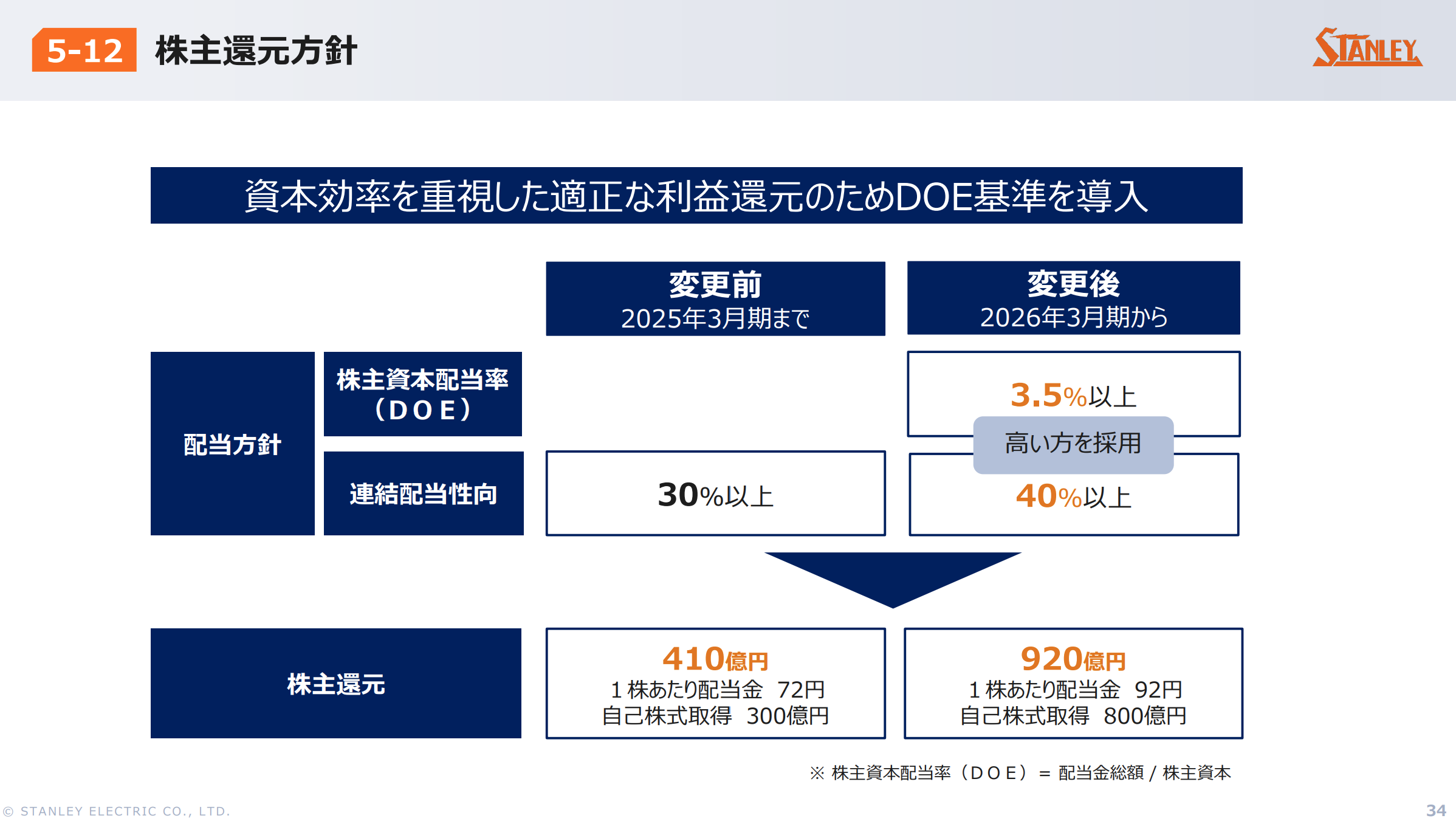

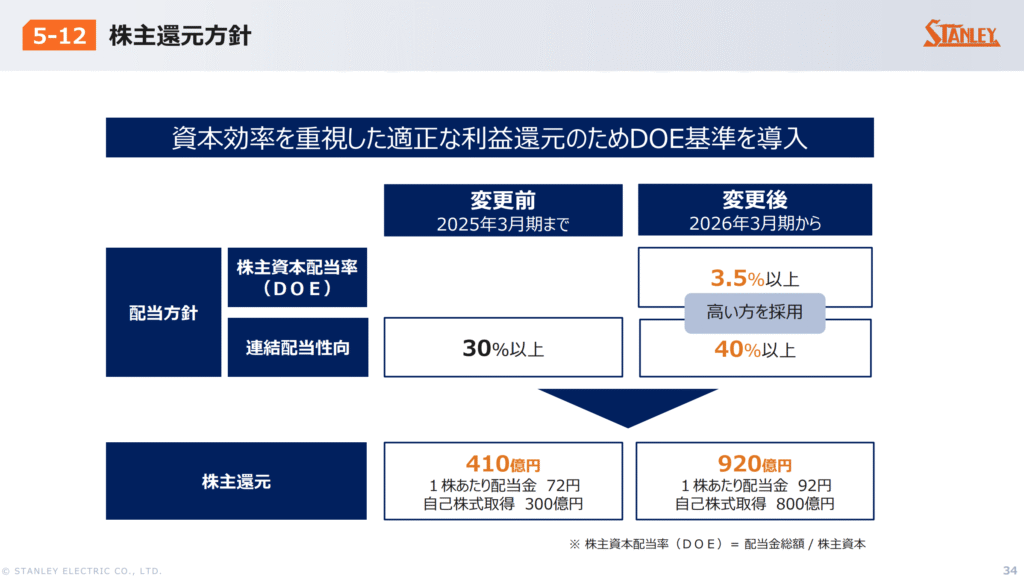

自己資本比率が高く、ネットキャッシュを多く有しています。株主還元方針としてDOE3.5%もしくは配当性向40%以上の高い方を採用するのは魅力的です。

ただ、自動車部品銘柄は不人気で、カタリストに欠けているので、購入に消極的です。

個人的な目標株価

PER161×14倍=2,254

PBR3,212×0.7倍=2,248

プレミアム2,251×0.9×1.05×1.05=2,234

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント