電気通信工事大手のエクシオグループ、ミライト・ワンを調べ、この業界の優良さを知りました。同じく大手のコムシスHDを調べました。

電気通信工事で最大手。

四季報

ネットワーク構築に強み。

NTT系が売上高の5割強。

社会システムも

沿革

2003年 日本コムシス、三和エレック及び東日本システム建設が株式移転により設立

2005年 株式交換により國際電設(現ウィンテック)を完全子会社化

2010年 株式交換によりつうけんを完全子会社化

2018年 株式交換によりNDS、SYSKEN、北陸電話工事を完全子会社化

事業内容

電気通信設備工事事業及び情報処理関連事業等

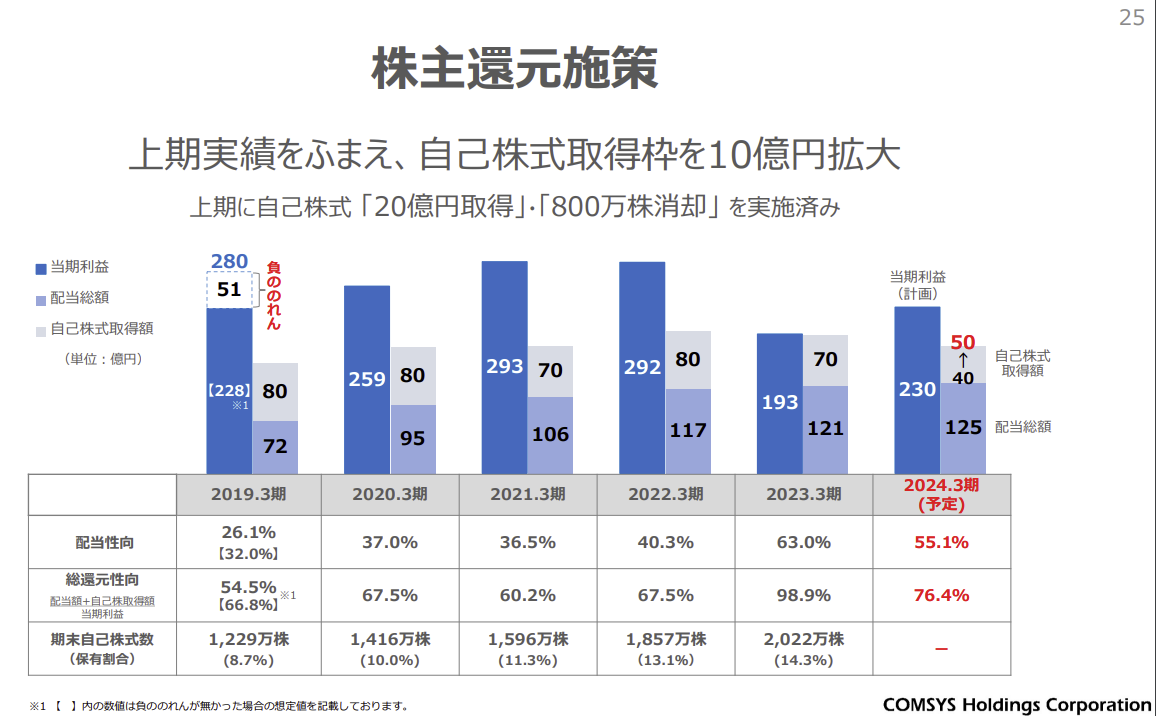

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 563,252 | 41,572 | 42,941 | 29,369 | 232.7 | 85 |

| 連22.3 | 589,028 | 42,963 | 44,036 | 29,208 | 235.5 | 95 |

| 連23.3 | 563,295 | 32,104 | 30,934 | 19,338 | 158.8 | 100 |

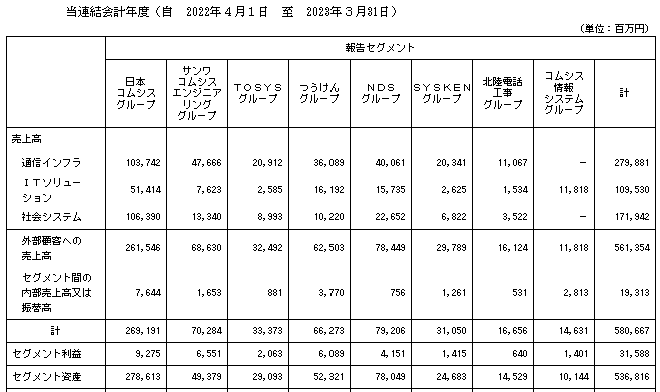

セグメント

財務諸表

資産

現金預金414億円(8%)

有形固定資産1,432億円(29%)

のれん16億円

投資有価証券255億円(5%)

負債

有利子負債41億円(1%)

純資産

自己資本比率67.9%

配当性向63%

利益剰余金2,863億円(57%)

損益計算

売上高

営業利益率5.7%

経常利益率5.5%

当期純利益率3.4%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 100 | 104 |

| 固定資産 に対する支出 | 108 | 87 |

株価 個人的な購入価額

3,168円(2023.12.8)

時価総額421,344百万円(12/08)

配当利回り(会社予想)3.31%(12/08)

1株配当(会社予想)105.00(2024/03)

PER(会社予想)(連)16.60倍(12/08)

PBR(実績)(連)1.10倍(12/08)

EPS(会社予想)(連)190.86(2024/03)

BPS(実績)(連)2,874.07(2023/03)

直近5期の平均EPS:212円

進捗:42%(2Q)

需要・顧客構造(+20%):

NTTグループへの売上比率が40%と高いです。通信キャリアが顧客であり、景気に左右されず、安定した業績を維持できそうです。

競争環境(+10%):

電気通信工事はコムシスHD、エクシオグループ、ミライト・ワンの3社が大手です。比較的寡占業界であり、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(▲30%):

政府主導により携帯電話料金の値下げが実現し、楽天モバイルなど格安スマホが台頭しています。依然と比べると、通信キャリアの利幅縮小により、通信キャリアが通信工事に対する設備投資額を減らし、通信工事業界の需要環境が悪化しないか不安があります。

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率が高く、実質無借金経営で財務が安定している所が魅力的です。配当性向が高く、自己株取得も積極的で、直近5年の総還元性向が5~10割なのも良いと思います。

個人的な目標株価

PER212×14倍=2,968

PBR2,874×0.7倍=2,012

プレミアム2,490×1.2×1.1×0.7×1.2=2,761

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント